КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура оборотных средств

|

|

|

|

Таблица 2

| Группы оборотных средств | |||

| 1. Производственные запасы | 6,5 | 4,1 | 19,0 |

| 2. Незавершенное производство | 0,2 | 0,05 | 0,06 |

| 3. Расходы будущих периодов | 0,1 | 0,05 | 0,04 |

| 4. Готовая продукция | 17,4 | 14,3 | 2,9 |

| 5. Товары, отгруженные и средства в расчетах | 58,0 | 62,6 | 47.0 |

| 6. Денежные средства | 6,2 | 2,1 | 1,0 |

| 7. Прочие оборотные средства | 11,6 | 16,8 | 20,0 |

| Всего | 100,0 | 100,0 | 100,0 |

Рыночные условия хозяйствования способствуют сокращению нормативов производственных запасов в связи с возможностями более быстрого их пополнения. Однако столь незначительный их удельный вес связан с искажением структуры в связи с большими абсолютными размерами и удельным весом дебиторской задолженности. Следовательно, в нестабильный период развития экономики структура оборотных средств не показательна. В то же время переход к рыночной экономике усилил значение дебиторской и кредиторской задолженностей в оборотных средствах предприятия.

В странах с рыночной экономикой предприятия в своей деятельности не ограничиваются собственными денежными средствами, так как заемные, при соблюдении определенных условий, увеличивают эффективность использования собственного капитала.

4.2 Нормирование оборотных средств.

В зависимости от способа регулирования оборотные средства делятся на нормируемые и ненормируемые.

К нормируемым оборотным средствам относятся те виды материальных ценностей и затрат, которые необходимы для обеспечения бесперебойной работы предприятия, — производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов и готовая продукция на складах (в емкостях) предприятий. По каждой из этих групп оборотных средств предприятие устанавливает предел постоянных

|

|

|

запасов, или норматив оборотных средств, т.е. минимальную сумму оборотных средств, необходимых предприятию.

А" ненормируемым оборотным средствам относятся такие группы, которые находятся в сфере обращения (кроме готовой продукции на складах предприятий), но не оказывают влияния на нормальное течение производственного процесса: денежные средства на расчетном счете, в аккредитивах и в кассе, средства в расчетах, товары, отгруженные, но не оплаченные покупателем. Величина этих элементов оборотных средств, как правило, часто и в значительных пределах меняется, и установление для них нормативов весьма затруднительно.

Под нормированием оборотных средств понимается разработка норм расхода и запасов материальных ресурсов, а также расчет норматива оборотных средств. Нормированию подлежат все виды сырья и материалов, независимо от объема их потребления.

Норма расхода материальных ресурсов — это максимально допустимое плановое количество сырья, материалов на производство единицы продукции или работы установленного качества в конкретных планируемых условиях производства. Прогрессивность норм расходования материальных ценностей — важнейший принцип нормирования, в котором отражаются технический прогресс, совершенствование технологии производственных процессов, распространение ресурсосберегающих технологий. Нормы должны регулярно пересматриваться.

Нормы расхода в зависимости от целевого назначения и характера использования классифицируются по следующим признакам: по степени агрегации, степени укрупнения номенклатуры сырья и материалов и периоду действия.

По степени агрегации различают индивидуальные нормы, предназначенные только для данного предприятия, для определенного типа оборудования или для конкретного вида готовой продукции, и групповые нормы, которые распространяются на группы предприятий, вырабатывающих однородную продукцию. Индивидуальные нормы определяют расход нормируемого вида сырья и материалов на производство единицы продукции или работы. Групповые нормы рассчитываются как средневзвешенные величины расхода сырья и материалов по установленной номенклатуре на объемы производства и работ.

|

|

|

По степени укрупнения номенклатуры сырья и материалов нормы расхода подразделяются на специализированные и сводные. Специализированные нормы — это расход конкретных материальных ценностей (например, топлива, электроэнергии, нефти, газа) на производство единицы продукции или работы (на 1 т добытой нефти, нефтепродуктов, на одну пробуренную скважину, на 1 м проходки).

В нормах расхода материальных ресурсов учитываются: полезный расход, технологические отходы и потери, обусловленные установленной технологией производства. Не включаются в норму расхода сырья и материалов отходы и потери, вызванные браком, нарушением технологии, неполадками в организации производства и снабжении и прочими отступлениями от установленных регламентов, рецептур и т.д.

В практике нормирования расхода материальных ценностей применяются расчетно-аналитический, статистико-аналитический методы и метод коэффициентов.

Расчетно-аналитический метод заключается в том, что каждый элемент, образующий норму расхода сырья и материалов (полезный расход, технологические отходы и потери), определяется расчетами, основанными на изучении технических и организационных условий использования каждого конкретного вида материальных ресурсов на данном предприятии. При этом необходимо учитывать достижения науки и техники, а также климатические, природно-географические и другие особенности района, где расположено предприятие. Этот подход еще называют методом прямого счета.

Статистико-аналитический (опытный) метод разработки норм расхода предусматривает установление удельных затрат сырья и материалов, необходимых для производства единицы продукции, на основе проведенных наблюдений, опытов, лабораторных исследований. Этот метод, как правило, применяется для нормирования расходов вспомогательных материалов, например смазочных масел, обтирочных материалов, различных присадок и т.д.

|

|

|

Метод коэффициентов состоит в увеличении и уменьшении действующих нормативов оборотных средств в зависимости от изменения объема производства. При этом все оборотные средства делят на три группы: производственные, непроизводственные и специфические. К производственным относятся материалы и незавершенное производство, к непроизводственным — запасные части и малоценные предметы, а к специфическим — расходы будущих периодов и некоторые другие элементы. При этом норматив оборотных средств по производственным элементам увеличивают пропорционально росту объема производства, по непроизводственным — в некоторой части роста. По специфическим элементам норматив оборотных средств определяют прямым счетом.

Метод коэффициентов отличается несложной техникой счета и определением важнейших факторов, влияющих на размер оборотных средств. В то же время он может привести к неточностям в расчетах, вызываемым сдвигами в структуре производства. Поэтому метод коэффициентов используется цри расчетах нормативов оборотных средств в прогнозных расчетах.

Нормирование оборотных средств заключается не только в установлении технически обоснованных норм расхода материалов, но и в определении нормы производственных запасов и норматива оборотных средств.

Норма производственного запаса — это показатель, характеризующий отношение запасов тех или иных материальных ценностей к их суточной (дневной) потребности при нормальной деятельности предприятия. Норма производственного запаса измеряется в днях среднесуточного потребления сырья, материалов определенного вида.

Норматив оборотных средств — это денежное выражение стоимости минимально необходимого предприятию среднего запаса (среднего остатка) товарно-материальных ценностей. Норматив представляет собой произведение суточной величины затрат (в денежном выражении) и нормы производственных запасов.

|

|

|

Нормирование запасов материальных ценностей является необходимым условием правильного' формирования и рационального использования оборотных средств предприятия. Главная задача

нормирования оборотных средств состоит в разработке экономически и технически обоснованных нормативов собственных оборотных средств, обеспечивающих при минимальном их размере необходимые условия для бесперебойного протекания процесса производства, реализации продукции и осуществления расчетов в установленные сроки.

Нормы запасов оборотных средств разрабатываются по видам материальных ценностей, их сортам, маркам, размерам и т.д.

Запасы материальных ценностей на предприятии делятся на текущие и гарантийные (страховые). Текущий запас материальных ценностей обычно устанавливается в размере, обеспечивающем нормальную работу предприятия между двумя очередными поставками.

Гарантийный или страховой запас на предприятии создается для обеспечения нормальной работы предприятия в случае невыполнения очередной поставки тех или иных материальных ценностей или на случай перевыполнения плана. Размер гарантийного или страхового запаса определяется либо по среднему отклонению фактических сроков поставки от договорных, либо по времени, необходимому для срочного оформления заказа на материалы и их доставку от другого поставщика к потребителю. Гарантийный или страховой запас, как правило, не должен превышать 50% максимального текущего запаса; при складской (базовой) форме снабжения предприятия, как правило, этого запаса не имеют.

Гарантийный, или страховой, запас образуют только по материальным средствам, требуемым предприятию ежедневно, т.е. по ограниченному перечню наименований. Также нет необходимости создавать подобный запас по материалам, которые легко приобрести у другого, близко расположенного поставщика.

В некоторых отраслях значительное место занимают сезонные запасы материальных ценностей. В нефтегазодобывающей промышленности сезонные запасы создаются только в тех случаях, когда снабжение данными материальными ценностями осуществляется полными путями в период навигации. В этом случае размер сезонного запаса определяется в зависимости от средней продолжительности межнавигационного периода. Значительные размеры сезонные запасы имеют в геологоразведке.

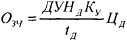

Для определения потребностей в оборотных средствах необходимо знать размер запасов материальных ценностей в денежном выражении. Обычно потребность в оборотных средствах Ot подсчитывают по формуле

где М — расход материальных ценностей в рассматриваемом периоде, руб.;

Т — продолжительность рассматриваемого периода, сут.;

Н.( — норма запаса данного вида материальных ценностей, сут.

Эта общая формула расчета потребностей в оборотных средствах может в значительной мере варьировать в зависимости от особенностей отрасли промышленности (предприятия) и даже при расчете отдельных видов оборотных средств.

Например, особенность производственного процесса буровых предприятий состоит в том, что большая часть их оборотных средств (40-50%) заключена в различного рода инструментах и быстроизнашивающемся оборудовании — в бурильных трубах, замках, муфтах, долотах, двигателях, запасных частях и пр.

Величина оборотных средств буровых предприятий зависит от объема работ, геологических условий бурения, организации производства и материально-технического снабжения, порядка расчетов за выполненные работы.

Потребность в оборотных средствах буровых предприятий устанавливается обычно в определенном проценте от годового объема работ.

Поскольку буровые работы ведутся в необустроенных районах, вдали от населенных пунктов и баз снабжения, в условиях бездорожья, то иногда возникает необходимость в сезонном накоплении материальных ценностей для обеспечения бесперебойной работы в осенне-зимний период. Эти же факторы обуславливают сравнительно большие текущие нормативные запасы малоценных и быстроизнашивающихся предметов.

У нефтегазодобывающих предприятий структура оборотных средств имеет специфические черты, общие для добывающих отраслей промышленности (основное место занимают малоценные и быстроизнашивающиеся предметы, вспомогательные материалы,

запасные части и остатки готовой продукции и совершенно отсутствуют затраты на сырье).

Нефтегазодобывающее предприятие устанавливает нормативы запасов по отдельным видам основных материалов в натуральном выражении, а затем пересчитывают их по стоимости.

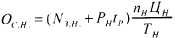

Несколько отличный от других вид расчета — определение норматива средств на обеспечение запаса скважинных насосов О м. Он определяется следующим образом:

где N. — нормативный запас насосов, сут.;

Ри — число ремонтов насоса до его износа;

t — продолжительность одного ремонта, включая перевозки Со скважины до ремонтной площадки и обратно, сут.;

п|( — фонд насосных скважин;

Тн — средний срок службы насосов, сут.;

Ц — цена одного глубинного насоса, руб.

Нормативы оборотных средств на вспомогательные материалы, малоценные и быстроизнашивающиеся предметы, топливо и прочее в нефтяной и газовой промышленности не имеют сколько-нибудь существенных различий и рассчитываются аналогично.

В нефтяной промышленности значителен удельный вес оборотных средств на готовую продукцию в емкостях предприятий, слагающийся из нефти, подготавливаемой к сдаче (в отстойниках, де-эмульгаторах); нефти, подготовленной к сдаче и находящейся в товарных резервуарах; нефти, находящейся в виде постоянных остатков в емкостях и нефтепроводах. Норматив оборотных средств на готовую продукцию у нефтедобывающих предприятий составляет около 5 суток.

Различия в структуре эксплуатационного фонда скважин нефтегазодобывающих предприятий и их дебитах приводит к тому, что между размером оборотных средств и товарной продукцией в нефтяной промышленности нет прямой зависимости. Увеличение или падение добычи нефти сопровождается непропорциональным возрастанием или уменьшением потребности в оборотных средствах.

На нефтеперерабатывающих и нефтехимических предприятиях значительная часть оборотных средств приходится на сырье, покупные полуфабрикаты, вспомогательные материалы, запасные части и остатки готовой продукции, что характерно для перерабатывающих отраслей промышленности.

Нормативы на сырье и покупные полуфабрикаты (нефть, природный газ, мазут, дистилляты светлых нефтепродуктов и масел и т.д.) устанавливаются в зависимости от условий снабжения, вида транспорта, продолжительности подготовки сырья к переработке и мощности предприятий. Нормативы запасов этих материальных ценностей колеблются в широких пределах — от 2-3 до 10-15 дней, а иногда даже до 45-60 дней.

Исходя из этих же факторов рассчитывают нормативы и на вспомогательные материалы (серная кислота, сода, едкий натр, аммиак, фенол, ацетон, бензол, катализаторы и др.). Величина их запасов колеблется в пределах 25-70 дней.

К вспомогательным, помимо катализаторов и реагентов, относятся также и материалы, используемые для ремонта оборудования (смазочные, обтирочные и т.п.). Запасы этих материалов определяются в зависимости от стоимости ремонтов, они составляют примерно 5% стоимости ремонтных работ.

При расчете нормативов на запасные части О исходят из состава действующего технологического, силового и другого оборудования, срока службы отдельных частей, условий изготовления и поставки запасных частей.

где Д — количество одноименных деталей одной установки;

У — число одинаковых установок;

N;1 — норма запаса данной детали в днях;

Kv — коэффициент уменьшения запасных деталей, учитывающий их количество на всех установках данного типа;

1Д — срок службы одной детали в днях;

Цд — цена одной детали в руб.

Иногда норматив оборотных средств на запасные части устанавливается в процентах к балансовой стоимости данной группы

основных фондов. Чаще всего запасные части составляют 4.0-4.5% к балансовой стоимости основных фондов.

Нормативы оборотных средств на незавершенное производство и полуфабрикаты собственного изготовления устанавливаются в зависимости от длительности производственного цикла, т.е. от времени с момента поступления сырья на переработку и до выхода готовой продукции. Если предприятие выпускает продукцию нескольких наименований с различной продолжительностью производственного цикла, то для расчета норматива на незавершенное производство определяют среднюю длительность производственного цикла.

Обычно продолжительность производственного цикла на нефтеперерабатывающих и нефтехимических предприятиях незначительная и составляет всего несколько дней.

При достаточно продолжительной длительности его, когда идет накопление материальных ценностей, вкладываемых в изготовляемую продукцию, когда не сразу осуществляются наиболее дорогостоящие и трудоемкие процессы, в расчет норматива на незавершенное производство вводится поправка на коэффициент нарастания затрат.

Тогда норматив оборотных средств на незавершенное производство (О) определяют зависимостью:

где С — фабрично-заводская себестоимость планируемого выпуска

товарной продукции, руб.;

t — длительность производственного цикла, в днях;

Kf — коэффициент нарастания затрат;

Тп — продолжительность планового периода, в днях.

Коэффициент нарастания затрат есть отношение средней себестоимости остатка незавершенного производства и полуфабрикатов собственного изготовления к фабрично-заводской себестоимости выпуска товарной продукции.

Норматив оборотных средств на готовую продукцию нефтеперерабатывающих предприятий включает в себя стоимость минимальных объемов (по условиям сдачи продукции сбытовым организациям и порядку расчетов) нефтепродуктов, полуфабрикатов, реализуемых другим предприятиям.

В условиях рыночной экономики, как отмечалось выше, при определении потребностей в оборотных средствах помимо нормируемых оборотных средств следует учитывать дебиторскую и кредиторскую задолженность предприятия.

В мировой практике применяют понятие близкое к оборотным средствам — финансово-эксплуатационные потребности (ФЭП).

Финансово-эксплуатационные потребности определяют как разницу между средствами, иммобилизованными в запасах и клиентской задолженности и задолженностью предприятия поставщикам:

где С — стоимость производственных запасов и запасов готовой продукции;

Z — задолженность клиентская (дебиторская);

ZK1 — долговые обязательства поставщикам (кредиторская задолженность) и другие задолженности.

По другому определению финансово-эксплуатационные потребности — это разница между текущими активами и текущими пассивами предприятия.

Текущие активы — это сумма активов баланса предприятия за вычетом его основной (постоянной) части. Основная часть активов включает стоимость основных фондов и нематериальных активов.

Текущие (краткосрочные) пассивы — это сумма краткосрочных кредитов и займов, краткосрочной задолженности и той части долгосрочных кредитов, срок погашения которой наступает в данном периоде.

Величина финансово-эксплуатационных потребностей зависит:

1) от длительности эксплуатационного и сбытового циклов: чем быстрее производственные запасы превращаются в готовую продукцию, а готовая продукция — в деньги, тем меньше их задалжи-вается в запасах.

2) от темпов роста объемов производства: больший объем выпуска продукции требует больше денег на материалы, сырье, энергию и пр. Кроме того, в условиях инфляции предприятия стремятся увеличивать свои запасы, чтобы не переплачивать за них после очередного роста цен.

3) от сезонности снабжения предприятия материальными ресурсами;

4) от величины и нормы добавленной стоимости: чем меньше норма добавленной стоимости, тем в большей степени предприятие стремится увеличить задолженность поставщикам.

Добавленная стоимость — это разница между стоимостью произведенной продукции и стоимостью потребленных материальных средств производства (сырья, энергии, материалов, амортизационных отчислений и пр.) и услуг других организаций.

Норма добавленной стоимости (НДС) определяется делением добавленной стоимости (ДС) на выручку от реализации продукции (Вр)

Все перечисленные факторы в равной мере влияют и на размер оборотных средств предприятия.

4.3 Показатели эффективности использования оборотных средств.

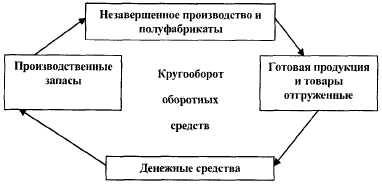

Оборотные средства промышленности находятся в постоянном движении. Постоянно и одновременно находясь во всех формах, они в то же время непрерывно переходят из одной формы в другую — из сырья, основных и вспомогательных материалов в незавершенное производство и полуфабрикаты, из незавершенного производства и полуфабрикатов — в готовую продукцию и товары в пути; из готовой продукции и товаров в пути — в денежные средства; из денежных средств — снова в сырье, основные и вспомогательные материалы. В результате происходит непрерывный кругооборот оборотных средств, охватывающий как сферу производства, так и сферу обращения.

Чем быстрее происходит этот процесс, тем меньшая сумма оборотных средств требуется предприятию для обеспечения нормальной производственной деятельности. Следовательно, ускорение оборачиваемости оборотных средств, приводя к уменьшению потребности в них, является одним их показателей эффективности хозяйственной деятельности.

Рис. I. Кругооборот оборотных средств

Поскольку оборотные средства находятся в процессе непрерывного кругооборота, то практически отделить один оборот от другого не представляется возможным, поэтому для оценки степени использования оборотных средств или скорости их оборачиваемости прибегают к расчетам по косвенным признакам.

Оборачиваемость оборотных средств вычисляется во времени, причем она характеризуется показателями: коэффициентом оборачиваемости оборотных средств (или числом оборотов оборотных средств), коэффициентом загрузки оборотных средств, продолжительностью одного оборота.

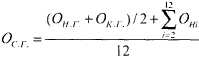

Коэффициент оборачиваемости характеризует количество оборотов, которые совершают оборотные средства за отдельный период:

где Q п — объем реализованной продукции в действующих на

предприятии ценах без налога на добавленную стоимость и акцизного налогов, руб;

Ot — средняя сумма оборотных средств за рассматриваемый период;руб.

Число оборотов оборотных средств (коэффициент оборачиваемости) показывает, какая стоимость реализованной продукции

приходится на рубль оборотных средств за год (квартал). Чем больше оборотов совершат оборотные средства за определенный отрезок времени, тем больше продукции будет выпущено при неизменной сумме оборотных средств. В этом заключается основной экономический смысл ускорения оборачиваемости оборотных средств.

При оценке использования оборотных средств принята общая для всех предприятий условность, заключающаяся в том, что стоимость реализованной продукции включает в себя амортизационные отчисления. Следовательно, в коэффициенте оборачиваемости находит отражение движение и оборотных и части основных фондов. Но, поскольку такая погрешность принята во всех случаях, то показатели становятся сопоставимыми как во времени, так и между предприятиями.

Коэффициент загрузки представляет собой размер оборотных средств, приходящихся на 1 руб. реализованной продукции. Чем меньше абсолютная величина этого показателя, тем эффективнее используются оборотные средства.

По своему содержанию этот коэффициент обратный коэффициенту оборачиваемости:

Продолжительность одного оборота определяется делением числа суток в конкретном периоде времени на число оборотов, совершенных оборотными средствами за тот же отрезок времени:

где Тце — продолжительность периода, дни.

При расчетах принимается 90 дней за квартал и 360 дней за год.

Средняя величина (средний остаток оборотных средств) в зависимости от конкретных условий определяется по-разному.

Среднемесячный остаток оборотных средств определяется как полусумма остатков оборотных средств на начало и конец месяца:

где О — остаток оборотных средств на начало месяца;

О — остаток оборотных средств на конец месяца.

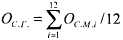

Среднеквартальный остаток оборотных средств определяется как средняя арифметическая величина из среднемесячных остатков:

Среднегодовой остаток оборотных средств определяется по средней арифметической величине из среднемесячных остатков:

В практике для определения среднегодового остатка оборотных средств широко используется также формула средней хронологической

где Он г — остаток оборотных средств на начало года; Ок | — остаток оборотных средств на конец года; Он. — остатки оборотных средств на начало всех месяцев года, начиная с февраля (второго месяца).

4.4. Ускорение оборачиваемости оборотных средств.

Основной задачей предприятий в современных условиях является ускорение оборачиваемости оборотных средств, осуществляемое следующими путями:

- на стадии создания производственных запасов — внедрение экономически обоснованных норм запаса, приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителю, использование прямых длительных связей, расширение складской системы материально-технического снабжения и оптовой торговли материалами и оборудованием;

- на стадии незавершенного производства — внедрение прогрессивной техники и технологии, совершенствование форм организации промышленного производства, применение более дешевых материалов, экономное использование сырьевых и топливно-энергетических ресурсов;

- на стадии обращения — приближение потребителей продукции к ее изготовителям, увеличение объема реализованной продукции вследствие выполнения продукции по прямым связям.

Результатом улучшения использования оборотных средств может быть абсолютное и относительное их высвобождение. Абсолютное высвобождение оборотных средств происходит тогда, когда вследствие ускорения их оборачиваемости при том же объеме производимой продукции сумма оборотных средств предприятия уменьшается. Относительное высвобождение оборотных средств происходит, когда темпы роста оборотных средств предприятия более медленные, чем темпы роста оборота по реализации продукции.

Относительное высвобождение (увеличение) оборотных средств Э определяется умножением суммы среднесуточной реализации продукции в данном периоде (Р.() на число суток уменьшения или увеличения продолжительности оборота в том же периоде (руб.):

Д7". — число суток уменьшения (увеличения) продолжительности оборота.

Суточный объем реализации продукции определяется отношением объема реализованной продукции за конкретный период времени к продолжительности периода (Тм):

Оборотные средства предприятия формируются за счет различных источников, которые подразделяются на две группы:

1) собственные и приравненные к ним средства;

2) заемные или привлеченные оборотные средства. Собственные оборотные средства — это часть акционерного

капитала — уставного фонда в акционерных обществах или выделенные государством средства при вводе государственного предприятия в эксплуатацию. Собственные оборотные средства пополняются предприятием из прибыли, за счет средств, полученных от выпуска ценных бумаг.

К собственным оборотным средствам предприятия приравниваются различного рода устойчивые пассивы — минимальная задолженность рабочим и служащим по заработной плате, задолженность по отчислениям в социальные фонды, средства предназначенные для использования в последующем периоде (оплата отпусков работникам, текущий ремонт, выплата в конце года вознаграждений за выслугу лет и пр.), задолженность за электроэнергию, телефон, радио и т. д. Эти средства формально предприятию не принадлежат, но по действующей системе расчетов они постоянно находятся в распоряжении предприятия и используются им для покрытия потребности в оборотных средствах.

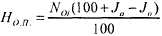

Укрупнено плановый норматив собственных оборотных средств Но.п на перспективный период может быть определен по каждому году (периоду) с учетом намечаемого ускорения оборачиваемости оборотных средств:

где Noi — норматив собственных оборотных средств на начало каждого i-ro планируемого года, руб.;

Ja — процент увеличения норматива, исходя их темпов роста товарной продукции по сравнению с предшествующим годом;

Jo — планируемое ускорение оборачиваемости оборотных средств в процентах к предшествующему году.

Уточнено прирост или уменьшение общего норматива оборотных средств на планируемый год ДНцп (руб.) определяется как алгебраическая сумма прироста (уменьшения) норматива по каждому элементу оборотных средств в планируемом году по сравнению с предшествующим годом:

где О|; — наличие оборотных средств по i-му элементу на начало планируемого года, руб.;

О,. — расчетная величина норматива на планируемый год по i-му элементу, руб.

Потребность предприятия в оборотных средствах постоянно изменяется. Собственные оборотные средства и приравненные к ним устойчивые пассивы покрывают минимальную потребность предприятия в оборотных средствах. Возникающая в ходе хозяйственной деятельности предприятия дополнительная потребность в оборотных средствах, например, при закупке очередной партии сырья, материалов, запасных частей, топлива, полуфабрикатов, при сезонных заготовках, при удорожании закупаемых ресурсов, при несвоевременной оплате поставленной потребителю продукции и т. п., покрывается за счет заемных (привлеченных) средств. Предприятие может получить краткосрочные ссуды (кредиты) в Сберегательном банке РФ, коммерческих банках на определенный срок и под

материальную обеспеченность. За пользование кредитами с предприятия удерживаются проценты. Кроме формальных задолженностей банкам предприятия имеют отсрочки по уплате поставщикам ресурсов и непокрытые своевременно обязательства перед ними, государством, своими работниками.

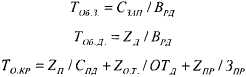

В зарубежной практике предприятия широко пользуются заемными средствами и период оборачиваемости оборотных средств принято оценивать по трем составляющим:

где T(j6i — период оборачиваемости запасов и готовой продукции, сут;

Т — период оборачиваемости дебиторской задолженности, сут;

Т к — средний срок оплаты кредиторской задолженности.

В свою очередь:

где С,ип — запасы производственные и готовой продукции, руб.;

Zч — дебиторская задолженность предприятию, руб.;

Zn — кредиторская задолженность поставщикам, руб.;

Z)T — задолженность предприятия по оплате труда, руб.;

Zip — прочая кредиторская задолженность (по налогам, отчислениям во внебюджетные фонды и проч.), руб.;

Bi( — средняя дневная выручка от реализации, руб.;

С |ц — средняя дневная стоимость поставок, руб.;

Зпр — среднедневная величина прочей кредиторской задолженности, руб.;

ОТ — среднедневная оплата труда работников.

При значительных колебаниях числителей приведенных формул в течение периода следует принимать средние величины между началом и концом периода.

Предприятию не эффективно увеличивать продолжительность оборотов запасов и дебиторской задолженности.

Замораживание части средств в запасах ресурсов, готовой продукции создает первостепенную потребность в финансировании, а несвоевременная оплата продукции потребителями ведет к задержке возмещения затрат поставщикам, т.е. возникает дополнительная потребность в денежных средствах. Вместе с тем отсрочки платежей поставщикам ресурсов, государству и др. благоприятны для предприятия, так как дают источник финансирования, порождаемый самим производственным циклом.

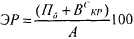

В мировой практике эффективность использования заемных средств оценивается эффектом финансового рычага.

Эффект финансового рычага — это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на его платность.

Эффект финансового рычага (ЭФР) возникает из расхождения между экономической рентабельностью предприятия и «ценой» заемных средств — средней расчетной ставкой процента (СРСП):

где Н — норматив налога на прибыль, доли един.; ЭР — экономическая рентабельность, %; СРСП — средняя расчетная ставка процента, %; ЗС — заемные денежные средства, руб.; СС — собственные денежные средства, руб.; Экономическая рентабельность (ЭР):

где П, — балансовая прибыль предприятия, руб.;

Вк с — сумма выплат процентов за кредит, относимых на себестоимость продукции, руб.;

А — сумма активов финансового баланса предприятия, руб.;

Средняя расчетная ставка процента определяется делением фактических издержек по всем кредитам за определенный период (Икр) на общую сумму заемных средств, используемых в этом периоде (ЗС)

Разницу между экономической рентабельностью и средней расчетной ставкой процента принято называть дифференциалом, а отношение заемных средств к собственным — плечом рычага. Следовательно

где ДФ — дифференциал, %; ПФР — плечо финансового рычага, число раз. Выражение эффекта финансового рычага позволяет определять, безопасный объем заемных средств.

Приближение дифференциала к нулевому значению предупреж-^ дает предприятие о снижении эффективности кредита. Дифферен-. циал не должен быть отрицательным. Это важно и для кредитора: его риск выражен величиной дифференциала и чем меньше его значение, тем больше риск.

Кроме того, существует взаимосвязь между дифференциалом и плечом рычага.

При увеличении заемных средств, а, следовательно, и плеча рычага возрастают издержки по «обслуживанию долга», так как кредиторы повышают ставку кредита.

Следовательно, нельзя стремиться к постоянному увеличению плеча рычага, необходимо регулировать его в зависимости от дифференциала.

Контрольные вопросы

1. Оборотные средства: понятие и классификация.

2. Методы нормирования оборотных средств.

3. Определение потребности в оборотных средствах.

4. Финансово-эксплуатационные потребности.

5. Показатели эффективности использования оборотных средств.

6. Оборачиваемость оборотных средств по основным их составляющим.

7. Источники формирования оборотных средств.

8. Эффект финансового рычага.

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 465; Нарушение авторских прав?; Мы поможем в написании вашей работы!