КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функции прибыли

|

|

|

|

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций.

Во-первых, прибыль является критерием и показателем эффективности деятельности предприятия, выступая его конечным финансово-экономическим результатом. Величина прибыли предприятия служит для удовлетворения потребностей всех заинтересованных лиц: собственников предприятия, его работников и кредиторов.

Во-вторых, прибыль обладает стимулирующей функцией. Прибыль — основной источник прироста собственного капитала. В условиях рыночных отношений, ориентируясь на размер прибыли, собственники и менеджеры предприятия принимают решение по поводу инвестиционной и дивидендной политики предприятия. Прибыль предприятия является источником производственного, социального развития предприятия и материального поощрения его работников.

В-третьих, прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджеты в виде налогов, экономических санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

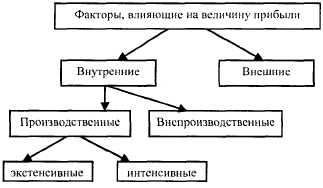

Для определения резервов увеличения прибыли необходимо рассмотреть ряд факторов, как зависящих, так и независящих от усилий предприятия (рис. 1).

К внешшш факторам относятся: конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, государственное регулирование цен и тарифов, процентных и налоговых ставок и т.п. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на его деятельность.

Внутренние факторы делятся на производственные и внепро-изводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов, и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Рис. 1. Факторы, влияющие на величину прибыли

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через качественные показатели: повышение производительности оборудования, совершенствование технологических процессов, ускорение оборачиваемости оборотных средств, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда, более эффективное использование финансовых ресурсов и др.

К внепроизводственньш факторам относятся снабженческо-сбытовая, природоохранная деятельность, социальные условия труда и быта и др.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 283; Нарушение авторских прав?; Мы поможем в написании вашей работы!