КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налог на прибыль

|

|

|

|

Расчет налоговой базы.

1) Определяется сумма доходов от реализации, в том числе:

- выручка от реализации товаров (работ, услуг) собственного производства;

- выручка от реализации имущества, имущественных прав;

- выручка от реализации ценных бумаг, не обращающихся на фондовом рынке;

- выручка от реализации покупных товаров;

- выручка от реализации основных средств;

- выручка от реализации товаров обслуживающих производств и хозяйств.

2) Определяется сумма расходов:

- расходы на производство и реализацию товаров (работ, услуг) собственного производства;

- расходы, понесенные при реализации имущества;

Общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продуктов на складе и продукции отгруженной, но не оплаченной на конец отчетного периода.

- расходы, понесенные при реализации ценных бумаг;

- расходы, понесенные при реализации покупных товаров;

- расходы, связанные с реализацией основных средств;

- расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров.

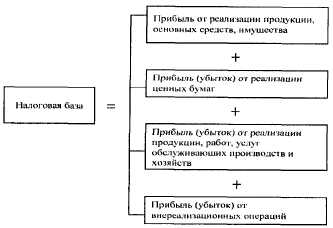

3) Рассчитывается величина прибыли, подлежащая налогообложению, которая формируется:

- прибыли от реализации продукции (работ, услуг) собственного производства, а также прибыли (убытка) от реализации имущества, основных средств и покупных товаров;

- прибыли (убытка) от реализации ценных бумаг;

- прибыли (убытка) от реализации продукции, работ, услуг обслуживающих производств и хозяйств;

- прибыли (убытка) от внереализационных операций.

Рис. 6. Формирование налоговой базы.

Налоговая ставка на прибыль устанавливается в размере 24% и распределяется между бюджетами различных уровней в процентном отношении в соответствии с законодательством.

|

|

|

|

|

Дата добавления: 2013-12-14; Просмотров: 313; Нарушение авторских прав?; Мы поможем в написании вашей работы!