КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция №1. Предмет и метод экономической теории

|

|

|

|

Вопрос 3. Методика комплексного анализа хозяйственной деятельности

В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа.

Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях экономики.

Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

Любая методика анализа содержит такие моменты, как:

а) задачи и формулировки целей анализа;

б) объекты анализа;

в) системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы по последовательности и периодичности проведения аналитического исследования;

д) описание способов исследования изучаемых объектов;

е) источники данных, на основании которых производится анализ;

ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования);

з) технические средства, которые целесообразно использовать для аналитической обработки информации;

к) характеристика документов, которыми лучше всего оформлять результаты анализа;

л) потребители результатов анализа.

При выполнении комплексного экономического анализа выделяются следующие этапы.

1. У точняются объекты, цель и задачи анализа, составляется план аналитической работы.

2. Р азрабатывается система синтетических и аналитических показателей, с помощью которых характеризуетсяобъект анализа.

3. С обирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.).

|

|

|

4. П роводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д.

5. В ыполняется факторный анализ: выделяются факторы и определяется их влияние на результат.

6. В ыявляются неиспользованные и перспективные резервы повышения эффективности производства.

7. П роисходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

В экономическом анализе используется много различных способов. Применение тех или иных способов зависит от цели и глубины анализа, от объекта исследования, технических возможностей выполнения расчетов и т.д.

Вопрос 4. Разработка системы взаимосвязанных аналитических показателей

Все объекты экономического анализа находят свое отображение в системе показателей плана, учета, отчетности и других источниках информации.

Каждое экономическое явление, каждый процесс чаще определяется не одним, обособленным, а целым комплексом взаимосвязанных показателей. Например, эффективность использования основных средств производства характеризуют уровень фондоотдачи, фондоемкости, рентабельности, производительности труда и т.д. В связи с этим выбор и обоснование системы показателей для отражения экономических явлений и процессов является важным вопросом в анализе. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа.

Так как в анализе используется большое количество показателей, необходима их группировка и систематизация.

1. По своему содержанию показатели делятся на:

|

|

|

- количественные

- качественные.

К количественным показателям относятся, например, объем изготовленной продукции, количество работников, площадь посевов, поголовье скота и т.д. Качественные показатели показывают существенные особенности и свойства изучаемых объектов. например, производительность труда, рентабельность продукции, урожайность культур и др.

Изменение количественных показателей обязательно приводит к изменению качественных, и наоборот. Так, например, рост объема производства продукции ведет к снижению себестоимости. Рост производительности труда обеспечивает увеличение объема производства продукции.

2. Одни показатели используются при анализе деятельности всех отраслей национальной экономики, другие - только в отдельных отраслях. По этому признаку они делятся на общие и специфические. К общим относятся показатели валовой продукции, производительности труда, прибыли, себестоимости и др. Примером специфических показателей для отдельных отраслей и предприятий могут быть калорийность каменного угля, влажность торфа, жирность молока, урожайность культур и т.д.

3. По степени синтеза показатели делятся на обобщающие, частные и вспомогательные (косвенные).

4. Аналитические показатели делятся на абсолютные и относительные.Абсолютные показатели выражаются в денежных, натуральных или трудовых измерителях. Относительные показатели показывают соотношения каких-либо двух абсолютных показателей. Они определяются в процентах или коэффициентах.

5. При изучении причинно-следственных связей показатели делятся на факторные и результативные.

Если показатель рассматривается как результат воздействия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей он называется результативным.

Показатели, которые определяют поведение результативного показателя и выступают в качестве причин изменения его величины, называются факторными.

6. По способу формирования различают:

нормативные показатели (нормы расхода сырья, материалов, топлива, энергии, нормы амортизации, цены и др.);

плановые показатели (данные планов экономического и социального развития предприятия, плановые задания внутрихозяйственным подразделениям);

|

|

|

учетные показатели (данные бухгалтерского, статистического, оперативного учета);

отчетные показатели (данные бухгалтерской, статистической и оперативной отчетности);

аналитические (оценочные) показатели, которые исчисляются в ходе самого анализа для оценки результатов и эффективности работы предприятия.

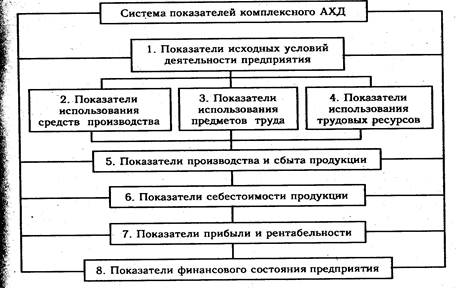

7. В зависимости от объекта анализа показатели группируются в следующие подсистемы.

Показатели исходных условий деятельности предприятия характеризуют:

а) наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы;

б) организационно-технический уровень предприятия, т.е. производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т.д.;

в) уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков сбыта, организации торговли, рекламы и т.д.

Показатели приведенной подсистемы оказывают влияние на все остальные показатели хозяйствования, поэтому анализ хозяйственной деятельности надо начинать с изучения этой подсистемы.

Основными показателями подсистемы 2 являются фондорентабельность, фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация, а также выработка продукции за один машино-час, коэффициент использования наличного оборудования и т.д.

В подсистеме 3 основными показателями являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 5, 6, 7, 8. От экономного использования материалов зависят выход продукции, себестоимость, а значит, и сумма прибыли, уровень рентабельности, финансовое состояние предприятия.

|

|

|

Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми ресурсами, полноту использования фонда рабочего времени, фонда заработной платы, показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др.

В пятый блок входят показатели производства и реализации продукции: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки готовой продукции на складах. Они очень тесно связаны с показателями всех последующих блоков.

Показатели шестого блока - это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам ответственности, а также затраты на рубль товарной продукции, себестоимость отдельных изделий и др. От уровня себестоимости продукции непосредственно зависят показатели седьмого блока: прибыль предприятия, уровень рентабельности.

К последней подсистеме (блок 8) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств. К этой подсистеме относятся также показатели, которые характеризуют использование прибыли, фондов накопления и потребления, кредитов банков, платежеспособность, кредитоспособность и инвестиционную привлекательность, риск банкротства, зону безубыточности, финансовую устойчивость предприятия и др. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа - от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 227; Нарушение авторских прав?; Мы поможем в написании вашей работы!