КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка издержек производства

|

|

|

|

Предприниматель производит товары с целью получения прибыли и пытается максимизировать соотношение между прибылью и затратами. Однако возможности конкретного продавца в установлении цены на рынке ограничены и, как известно, уровень цен складывается под воздействием ряда факторов увеличения прибыли становится снижение затрат. Отсюда следует, что главная цель рыночного анализа затрат: выявить оптимальное соотношение между издержками и доходами, что является важнейшим условием выживания и благополучия фирмы. Для этого в практике ценообразования принято различать бухгалтерские и предпринимательские издержки.

Бухгалтерские издержки на производство и реализацию продукции, относимые на себестоимость продукции, формируются в соответствии с Положением о составе затрат на производство и реализацию продукции (работ, услуг), утвержденном Правительством РФ 5 августа 1992 г. В состав затрат входят следующие элементы:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Однако для того чтобы осуществлять деятельность на рынке, предприятие должно нести, а следовательно, учитывать при установлении цены иные, большие расходы, связанные с простым и расширенным воспроизводством. Эти издержки называются — предпринимательскими. Они включают в себя:

• бухгалтерские издержки;

• нормальную предпринимательскую прибыль, которая должна служить источником финансирования капитальных вложений в основные фонды и прироста оборотных средств, затрат на НИОКР, социальные нужды, выплат дивидендов по акциям и отчислений налогов, уплачиваемых за счет прибыли;

• налог на добавленную стоимость (НДС), если он начисляется сверх цены предприятия и акцизы (если товар предприятия — подакцизный);

• таможенные пошлины на экспортные товары фирмы, если она осуществляет ВЭД;

• вмененные (альтернативные) издержки, т.е. денежные потери, связанные с упущенными возможностями наилучшего использования ресурсов фирмы.

При расчете вмененных издержек в условиях инфляции большое значение для любого хозяйствующего субъекта приобретает оценка влияния инфляционного ожидания и темпов инфляции на результаты его деятельности. Вмененные издержки часто носят скрытый характер, но их всегда?дует учитывать при принятии ценовых решений.

В условиях рыночной экономики перед предпринимателем встает задача определения оптимального объема продаж продукции, выпускаемой на его предприятия. Различные объемы выпуска товаров требуют разных по объему и структуре издержек В этом случае категорию издержек уже нельзя рассматривать как некий монолит, отдельные структурные элементы которого подчиняются тем же законам, что и целое. Практически необходимым становится выделение из валовых (совокупных) издержек постоянных и переменных издержек1.

Постоянные издержки (FC — англ. fixed costs) — не зависят от объема выпуска продукции в короткие промежутки времени и могут контролироваться в долговременном периоде. Постоянные издержки по своей экономической природе являются затратами на создание условий для конкретной деятельности. Это расходы по содержанию зданий, помещений, арендная плата, оплата труда административного аппарата, отчисления на обязательное страхование имущества, амортизационные отчисления, износ НМА и МБП.

Переменные издержки (VC — англ. variable costs) — меняются вместе с объемом выпуска продукции и обычно определяются этим объемом. Экономическая природа переменных издержек — это затраты на практическое осуществление деятельности, ради которой создана фирма. К ним относятся затраты на сырье, материалы, топливо, газ и электроэнергию, расходы на оплату труда2. На каждом предприятии разграничение затрат на постоянные и переменные происходит посредством анализа конкретных статей, определяющих предпринимательские издержки и формирующих цену предприятия.

Классификация издержек на постоянные и переменные имеет реальный экономический смысл и широко используется в зарубежной практике при решении таких проблем, как оценка конкурентоспособности, выявление возможности роста финансовой устойчивости, определение точки безубыточности и др. Все эти вопросы рассматриваются детально в курсе «Финансовый менеджмент», однако расчет точки безубыточности (кромки безопасности, предела безопасности) является прерогативой ценовиков фирмы и используется при принятии решения по вопросам цен.

Экономическая сущность расчета точки безубыточности состоит в анализе взаимодействия спроса и предложения по конкретному товару фирмы. При этом надо учитывать, что своим предложением фирма может управлять, так как его формируют затраты предприятия, а спросом управлять невозможно, можно лишь в некоторой степени повлиять на него (маркетинговая система ФОССТИС). В процессе такого анализа определяется точка безубыточности, соответствующая объему выпускаемой продукции при заданном (или анализируемом) уровне цен, при котором доход от продажи равен издержкам производства.

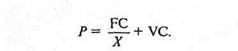

Точка безубыточности определяется как отношение постоянных издержек производства FC к разнице между ценой Р и удельными переменными издержками VC т. е.

Из этого соотношения определить максимальную сумму издержек производства, если известны значения остальных величин:

FC = A-(P-VC).

Можно также рассчитать и минимальную цену, по которой реализуется продукция, исходя из заданного объема продаж,

суммы постоянных и удельных переменно ^издержек производства:

Процесс нахождения точки безубыточности графическим способом можно проследить на следующем примере:

1) цена единицы продукции составляет 1 руб.;

2) максимальный объем производства при имеющихся у фирмы мощностях составляет 25 тыс. единиц товара;

3) максимальная выручка от продаж при полном использовании мощностей может составить 25 000 руб.;

4) на оси абсцисс графика (см. рис. 15.4.) представлен объем производства продукции, на оси ординат — выручка от реализации и издержки производства;

5) отметив на графике точку с координатами (25; 25) и соединив ее с началом координат, получаем линию возможного изменения выручки от продаж;

6) общая сумма постоянных затрат, необходимых для обеспечения деятельности фирмы, составляет 10 000 руб.;

7) переменные расходы в расчете на единицу товара составляют 0,6 руб., а на максимальный объем производства — 15 000 руб. т. е. 0,6 х 25);

8) соединив точку с координатами (25; 15) с точкой (0; 10), соответствующей значению общих затрат фирмы до того, как приступить к осуществлению переменных затрат, получаем линию изменения совокупных издержек (общие затраты). Высота каждой точки на ней равна сумме постоянных и переменных затрат на производство соответствующего количества продукции.

В точке пересечения линии выручки от продаж и общей величины затрат прибыль предприятия будет равна нулю (так как сумма переменных, т. е. 0,6 руб х 25 000 = 15 000 руб. и постоянных, т. е. 10 тыс. руб. равняется выручке от реализации продукции: 1 руб. х 25 000 = 25 000 руб., но фирма не будет нести убытки, которые неизбежны для нее при меньших объемах производства.

В случае увеличения объема производства до 30 000 ед. выручка от продажи в размере 30 000 руб. (1 руб. X 30 000) превысит на 2000 руб. суммарные издержки в размере 28 000 руб.:

10 000 руб. постоянные затраты; 18 000 руб. — переменные затраты (0,6 руб. х 30 000).

10 000 руб. постоянные затраты; 18 000 руб. — переменные затраты (0,6 руб. х 30 000).

На местоположение точки безубыточности большое влияние оказывают такие факторы, как изменения цен на продукцию, динамика постоянных и переменных затрат. При повышении цены на производимую продукцию минимальный объем производства, соответствующий точке безубыточности, уменьшается, а при снижении цены — соответственно возрастает.

При увеличении постоянных издержек минимальный объем производства, соответствующий точке безубыточности, повышается. Так, если в рассматриваемом примере постоянные затраты увеличатся до 20 000 руб., то безубыточное производство будет достигаться при выпуске 50 тыс. ед. продукции: 20 000 руб.:(1 руб. — 0,6 руб.). С ростом переменных расходов сохранение безубыточного производства возможно за счет уве-

личения минимального объема производства. I примеру, при 0,8 руб. удельных переменных затрат безубыточный объем производства удваивается (50 тыс. ед.), а при снижении переменных затрат до 0,5 руб. точка безубыточности достигается уже на объеме производства, равном 20 тыс. ед. продукции.

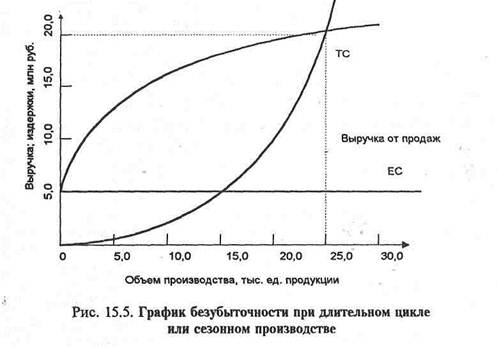

При помощи графика безубыточности можно определить, в каком месяце может быть достигнута безубыточность. Такая информация особенно важна при развертывании нового производства. Для этого необходимо на оси абсцисс проставить месяцы, в которые эти объемы производства будут достигнуты.

Используя в аналитической работе график безубыточности, следует иметь в виду следующее:

• график безубыточности является надежным Инструментом при анализе ценовых решений, но не может служить ориентиром будущих коммерческих результатов;

• график безубыточности в том виде, как он представлен на рис. 15.4., основан на линейном наращивании объемов выпуска продукции, он не учитывает длительность производственного цикла и сезонность производства. Для этих производств график безубыточности показан на рис. 15.5.

Таким образом, практическая ценность классификации издержек по связи с объемом производства продукции и выделении постоянных и переменных затрат состоит в следующем:

• помогает решить задачу регулирования массы и прироста прибыли на основе относительного сокращения тех или иных расходов при росте выручки;

• позволяет судить об окупаемости затрат и дает возможность определить запас «финансовой прочности» предприятия на случай осложнений конъюнктуры на рынке или иных затруднений;

• открывает возможность использования метода предельных (маржинальных) издержек в ценообразовании.

Определение оптимальной ценовой стратегии предприятия в сложившихся условиях рынка возможно только при дальнейшем анализе изменения издержек в зависимости от различных объемов производства товаров.

Совокупные (валовые) издержки (ТС — англ. total costs) представляют собой все предпринимательские расходы, связанные с валовым выпуском продукции, это сумма постоянных и переменных издержек предприятия.

Предельные (маржинальные или приростные) издержки (МС — англ. marginal costs) представляют собой прирост издержек при увеличении производства на одну единицу продукции. Так как с изменением объема выпуска на одну единицу продукции постоянные издержки не меняются, то предельные издержки определяются ростом лишь переменных затрат в результате выпуска дополнительной единицы продукции. Они показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу.

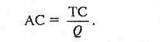

Средние издержки (АС — англ. middle costs) являются издержками на единицу выпуска продукции:

Они представляют собой частное от деления совокупных (валовых) ТС издержек на объем реализуемого товара (0. Сравнивая средние издержки с ценой товара, можно определить, прибыльно ли производство.

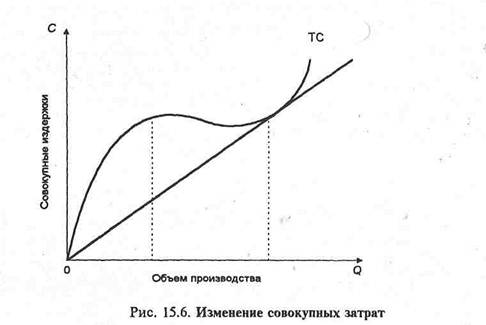

Кривая ТС на графике (рис. 15.6) показывает изменение совокупных затрат на производство продукции на отдельных этапах жизненного цикла товара (ЖЦТ).

|

На стадии освоения производства они быстро растут, затем темп роста совокупных затрат снижается, что соответствует налаживанию производства и накоплению опыта. Однако при вступлении товара в стадию «зрелости» темп роста издержек опять возрастает из-за увеличения расходов по сбыту товаров, спрос на которые падает. Эта же ситуация определяет и кривую АС — средних затрат (см. рис. 15.7.)

Первоначально средние затраты снижаются достаточно быстро, затем темпы уменьшаются, а в стадии «зрелости» товара начинают расти. Кривая МС предельных издержек определяет темпы изменения средних затрат.

Поэтому самая нижняя точка кривой предельных издержек (МС) характеризует наименьший темп, а точка пересечения Z кривых предельных издержек и средних затратах (АС), наименьшие средние затраты.

В условиях рыночной экономики анализ изменения предельных издержек чрезвычайно важен для оптимизации поведения фирмы, так как из него следуют важные в практической работе положения:

1) если средние издержки показывают прибыльность предприятия вообще, то предельные — максимизацию прибыли, которая может быть определена соотношением предельного дохода MR (англ. marginal revenue) к предельным затратам МС. В самом деле, если прирост продаж на одну единицу увеличит доход в большей степени, чем вырастут расходы (MR>MC), то уровень производства, при котором прибыль будет максимальной, еще не достигнут и фирме следует расширять производство данного товара;

2) если в результате большим оказывается темп роста затрат (MR<MC), то уровень производства уже выше оптимального и расширение производства нежелательно, так как с выпуском каждой новой единицы товара темп роста дохода снижается, что может привести к снижению валовой прибыли.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2107; Нарушение авторских прав?; Мы поможем в написании вашей работы!