КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 9. Рынки факторов производства и формирование факторных доходов

|

|

|

|

Вопросы для самоконтроля

Вопросы для самоконтроля

Схема 20.

Схема 19.ВРЕМЯ ОБОРОТА

Схема 14. РС

Схема 12.СП

Тема 7. Кругооборот и оборот капитала (фондов) предприятия

Вопросы для самоконтроля

Это означает приобретение контрольного пакета акций различных компаний, которые по отношению к контролирующей их фирме выступают в роли дочерних. В свою очередь, дочерние компании могут владеть контрольными пакетами акций других обществ, нередко расположенных в различных странах. Так возникают транснациональные корпорации - ТНК.

Таким образом, основные различия форм объединений предприятий связаны со степенью сохранения самостоятельности, входящих в объединения. В основе объединения предприятий может лежать:

q горизонтальная интеграция – объединение предприятий одной отрасли, одной сферы производства;

q вертикальная интеграция – объединение предприятий разных отраслей, технологически связанных между собой;

q диверсификация – объединение предприятий разных отраслей, технологически не связанных между собой.

1. Что такое предпринимательство?

2. Социально-экономическая сущность предпринимательства?

3. Дайте определение синдикату, картели, консорциум,концерн?

4. Дайте характеристику индивидуальному воспроизводству.

Цель лекции – рассмотреть процессы кругооборота и оборота капитала фирмы.

Ключевые слова – кругооборот капитала, денежный капитал, производительный капитал, товарный капитал, стадии кругооборота, оборот капитала, время оборота, основной капитал, оборотный капитал, физический износ, моральный износ, амортизация.

10.1. Кругооборот и оборот капитала фирмы.

10.2. Основной и оборотный капитал.

10.3. Износ основного капитала.

Схема 9. 1. Капитал фирмы (индивидуальный капитал) может постоянно приносить прибыль, если он непрерывно воссоздает материальные условия производства новой стоимости. То есть капитал совершает круговые движения.

Схема 10. Кругооборот капитала фирмы – это один цикл его движения, который охватывает процесс производства и обращения создаваемых товаров и завершается возвращением капитала в его исходную денежную форму.

Схема 11. В процессе кругооборота денежный капитал превращается в производительный, затем в товарный и снова в денежный.

Схема 13.  Д – Т … П … Т´ - Д´

Д – Т … П … Т´ - Д´

Схема 15. В процессе производства, то есть на второй стадии кругооборота первоначально авансированная в денежной форме стоимость возрастает на сумму прибыли.

Схема 16. Непрерывное круговое движение капитала образует его оборот.

Схема 17. Для совершения полного оборота необходимо время – время оборота – от начала движения авансированной капитальной стоимости до момента ее возвращения в денежной форме с прибылью.

Схема 18.

ВРЕМЯ ПРОИЗВОДСТВА ВРЕМЯ ОБРАЩЕНИЯ

ВРЕМЯ ПРОИЗВОДСТВА ВРЕМЯ ОБРАЩЕНИЯ

Рабочий период Время Время Время Время

естественных хранения покупки реализации

перерывов запасов товаров продукции

Скорость оборота измеряется числом оборотов ресурсов, совершаемых в течение года.

Схема 21. 2. Производительный капитал состоит из 2-х частей – основной и оборотной - стоимость которых проходит весь цикл кругооборота и возвращается к владельцу в денежной форме за совершенно разные сроки.

Основной капитал – доля производительного капитала, которая полностью в течение длительного срока участвует в производстве, не изменяет свою натуральную форму и переносит свою стоимость на готовые изделия по частям по мере износа. К нему относятся здания, сооружения, оборудование и т.д.

Оборотный капитал – доля производительного капитала, которая участвует в одном кругообороте и полностью переносит свою стоимость на готовые продукты в течение этого кругооборота. К нему относятся сырье, материалы, быстроизнашивающийся инструмент, заработная плата работников.

3. Износ основного капитала бывает двух видов:

1. Физический – это утрата средствами труда своей полезности в процессе производительного использования. Они становятся непригодными для дальнейшего использования в производственном процессе.

2. Моральный (стоимостной) – утрата средствами труда своей стоимости вследствие появления нового, более производительного и дешевого оборудования.

Средства на восстановление потребленного основного капитала накапливаются в амортизационном фонде. Амортизационный фонд образуется за счет амортизационных отчислений, которые включаются в общую сумму затрат предприятия.

Амортизация – это процесс переноса стоимости основного капитала в течение срока его службы на стоимость произведенного товара и аккумулирование ее в амортизационном фонде.

5. Что такое кругооборот капитала фирмы?

6. Какие стадии проходит капитал в процессе кругооборота?

7. Что такое оборот капитала предприятия?

8. Дайте характеристику основному и оборотному капиталу.

9. Чем вызван физический износ основного капитала?

10. Чем вызван моральный износ основного капитала?

Тема 8. Издержки и доход предприятия (фирмы)

Цель лекции:рассмотреть вопросы определения издержек производства и доходов, их классификация

Ключевые слова -издержки предприятия,оборотные фонды,основные фонды,

8.1 Определение оборотных и основных фондов

8.2Издержки предприятия, определение и их классификация.

В рыночной экономике любое предприятие начинается с определенной суммы денег, на которую приобретаются факторы производства, необходимые для производства соответствующего товара: участок земли под строительство предприятия, материал для строительства, оборудование, станки, сырье, нанимаются работники и т.д. Деньги превращаются в средства производства и в заработную плату для нанятых работников, то есть в то, что называется производственными фондами. По особенностям участия в производстве и характеру оборота производственные фонды делятся на основные и оборотные.

Основные фонды целиком участвуют в процессе производства, перенося свою стоимость на производимые товары по частям. К ним относят производственные здания, сооружения, станки, машины, оборудование, инструменты. все то, что называют средствами труда.

Оборотные фонды постепенно вовлекаются в процесс производства, полностью перенося свою стоимость на производимые товары. К ним относят сырье, материалы, комплектующие изделия. то, что является предметом труда. К оборотным фондам относят и фонд заработной платы ввиду сходства ее оборота с оборотом средств, используемых на приобретение предметов труда. Рассмотренные фонды называются производственными, поскольку они заняты в сфере производства и обеспечивают процесс производства. Создавая товары и перенося на них свою стоимость, производственные фонды тем самым создают новый вид фондов предприятия, получивших название фонды обращения, поскольку они заняты в сфере обращения. К ним относят главным образом произведенные и готовящиеся к реализации товары, а также деньги, полученные от продажи товаров. Фонды предприятия имеют денежную форму и в этой форме предстают как средства предприятия. Они также делятся на основные и оборотные средства. Но если основные средства есть ни что иное, как денежная форма основных фондов, то оборотные средства помимо оборотных фондов включают фонды обращения.

При объединении оборотных фондов и фондов обращения учитывается их общий физический оборот: сырье превращается в обработанный материал, затем. в товар, а после его продажи. в деньги. То,что входит в состав оборотных средств, оказывается наиболее подвижной частью фондов предприятия.

Структуру фондов и средств предприятия можно представить в следующем виде:

| Фонды предприятия | ||

| Производственные фонды | Фонды обращения | |

| Основные фонды | Оборотные фонды | |

| Основные средства | Оборотные средства | |

| Средства предприятия |

2. Издержки предприятия, их виды и состав

Использование фондов предприятия рождает его издержки, представляющие собой ту часть стоимости фондов предприятия, которая включается в стоимость производимых товаров. Традиционно издержки предприятия делят на издержки производства и издержки обращения. Издержки производства включают затраты предприятия, связанные с производством товаров. Это затраты на сырье, основные и вспомогательные материалы, энергию, топливо, амортизационные отчисления, заработную плату, расходы, связанные с организацией и управлением производством. В разных отраслях в структуре издержек производства может быть различным удельный вес затрат на сырье, энергию, заработную плату, а также затрат в виде амортизационных отчислений. В этой связи выделяют материалоемкие, энергоемкие, трудоемкие и капиталоемкие отрасли, характеризующиеся относительно высокими затратами либо на сырье и материалы, либо на энергию и т.д. Материалоемкость (Ме) определяют путем отношения материальных затрат (МЗ) на стоимость произведенной продукции (П):

Ме =МЗ./ П

Путем отношения затрат на заработную плату, на энергию, на амортизационные отчисления к стоимости произведенной продукции можно определить трудоемкость, энергоемкость и капиталоемкость производства.

Издержки обращения представляют собой затраты на подготовку произведенных товаров к продаже и на осуществление самой продажи товаров.

Эти затраты связаны с хранением произведенного товара, его упаковкой и сортировкой, погрузкой-разгрузкой, транспортировкой, проведением маркетинговых исследований, рекламой, передачей товара покупателю и осуществлением в этой связи необходимых кассово-бухгалтерских расчетов. Издержки предприятий, выраженные в деньгах, принимают форму себестоимости.

Поскольку использование факторов производства осуществляется с помощью предпринимательской деятельности, то в издержки включается и нормальная прибыль как форма вознаграждения предпринимательской деятельности.

Нормальной считается прибыль, которая удерживает предпринимателя в данной сфере производства. Она характеризует определенный минимум прибыли, ниже которого предприниматель не согласен продолжать производство данного товара.

Издержки производства предприятий, включающие затраты различных факторов производства, разного рода платежи и нормальную прибыль, предстают как полные экономические издержки.

Полные издержки предприятия можно подразделить на внешние и внутренние.

Внешние издержки включают расходы предприятия на приобретение необходимых факторов производства и их использование. Эти расходы находят отражение в бухгалтерских счетах, в их расходной части.Поэтому они также называются бухгалтерскими издержками. Внутренние издержки включают расходы собственных факторов производства, которые предприятию не приходится оплачивать.

Нормальная прибыль, будучи частью полных издержек, никаких расходов не предполагает. Использование собственного помещения в производственных целях не требует арендной платы, но она также включается в состав внутренних издержек как упущенный доход, который можно было бы получить, сдавая помещение в аренду.

Внутренние издержки называют такженеявными или вмененными, включающими затраты, необходимые для привлечения ресурсов в производство данного товара. Они достаточно отчетливо отражают про- блему выбора, стоящую перед собственником фактора производства. Его можно либо за плату передать в распоряжение другого предпринимателя, либо использовать самому в расчете на получение соответствующего дохода. Предпочтение отдается более выгодному варианту.

В хозяйственной практике понятия «предприятие» и «фирма» имеют некоторое отличие. Предприятие выражает технологические и организационные аспекты хозяйственной деятельности субъекта. Фирма – более общее понятие, включающее помимо указанных аспектов и правовой. Она выступает, как юридическое лицо, обладающее собственностью и производящее на рынок товары и услуги. В состав фирмы могут входить одно или несколько предприятий. Системообразующими факторами определения предприятия как основного звена национальной экономики и как самостоятельного хозяйствующего субъекта является кооперация, основанная на внутреннем разделении труда, а также реализация функций индивидуального воспроизводства и обособлении кругооборота капитала (ресурсов).

В развитой рыночной экономике предприятия разнообразны. Они занимаются производством товаров, их реализацией, оказанием самых разнообразных услуг – финансовых, посреднических, информационных, консультативных, научно-исследовательских.

По сферам предпринимательской деятельности они могут быть промышленными, агропромышленными, сельскохозяйственными, строительными, транспортными, телекоммуникационными, торгово-посредническими, венчурными, рекламными, инжиниринговыми, юридическими и т. д. В зависимости от размера выделяют мельчайшие, основанные на личном труде товаропроизводителя; мелкие (численность работников 10-15 человек); средние (численность 50-500 человек); крупные (численность 500 человек, как правило, акционерные общества).

Многообразие возможных положений отдельных фирм в конкретной экономической ситуации на рынке определяется различной нацеленностью их функционирования. Это может быть желание выжить при неблагоприятной экономической конъюнктуре, минимизация убытков, завоевание нового сегмента рынка или максимизация прибыли и т. д. В самом общем виде модели деятельности фирмы можно представить в виде следующей таблицы:

Цели деятельности фирмы

| Общественная группа | Ожидаемые результаты деятельности фирмы |

| Общество в целом | · Экономический рост. · Поступления от налогов. · Уравнивание власти. · Уравнивание дохода. · Сохранение окружающей среды. · Сохранение природных ресурсов. |

| Местная община | · Благосостояние общины. |

| Держатели акций | · Рост доходов. · Рост стоимости акций. |

| Кредиторы | · Рост стоимости акций. |

| Потребители | · Стабильность доходов.. · Справедливые цены. · Обеспечение выбора. · Удовлетворение потребностей. |

| Управляющие | · Рост доходов. · Профессиональный интерес. |

| Работники наемного труда | · Занятость. · Уровень оплаты. · Досуг. · Условия труда. · Удовлетворение от работы. |

Принятие широких долгосрочных мер по реализации цели составляет содержание стратегии(деловой политики) фирмы. Формирование стратегии обуславливается анализом внешних и внутренних факторов деятельности фирмы (схема 2).

|

|  |

Планирование коммерческой деятельности фирмы входит в системы организации управления и определяется его целью. Располагая факторами производства и соединяя их в различных технологиях, фирма выпускает готовые товары и предлагает их на рынке.

Зависимость между любым набором факторов производства и максимально возможным объемом продукции, производимой из этого набора называется производственной функцией.

Q = F (L, K),

где Q- выход продукции, L, K – различное сочетание факторов производства

Модификацией производственной функции является изокванта.

Изокванта – кривая, геометрическое место точек, соответствующих всем вариантам производственных факторов, использование которых обеспечивает одинаковый объем выпуска продукции (схема 3).

График, на котором представлен набор изоквант, называется картой изоквант.

Схема 3

Изокванта

|

Специфика анализа деятельности фирмы зависит от периода времени, в течение которого реализуется производственная функция. Краткосрочный период – в течение которого производственные функции остаются фиксированными. Долгосрочный период – отрезок времени, достаточный для внесения изменений во все факторы производства.

Для анализа деятельности фирмы в краткосрочный период используются следующие показатели:

· общий, средний и предельный продукт;

· общие, средние, предельные, постоянные и переменные издержки;

· совокупный, средний и предельный доход.

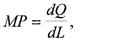

Общий продукт (total product) – это количество экономического блага, произведенное с использованием некоторого количества фактора производства. Разделив общий продукт на израсходованное количество переменного фактора, можно получить средний продукт (average product):

AP = Q: F

Предельный продукт (marginal product) определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества использованного переменного фактора:

С ростом использования какого-либо производственного фактора при прочих равных условиях рано или поздно достигается такая точка, в которой дополнительное применение переменного фактора ведет к снижению сначала относительного, а затем и абсолютного объемов выпуска продукции.

В этом заключается закон убывающей предельной производительности. Поэтому при определении размеров предприятия следует учитывать тот факт, что расширение производства целесообразно до тех пор пока предельный продукт больше или равен среднему продукту..

Издержки производства – затраты на приобретение факторов производства. Структура издержек производства отражена на схеме 4.

Схема 4.

|

Различие между явными и неявными издержками позволяет определить понятие прибыли в экономической теории (см. схему 5)

Схема 5

|

Издержки производства можно классифицировать не только в зависимости от того, какие ресурсы используются, будь то ресурсы фирмы или внешних владельцев. Возможна классификация в зависимости от влияния на них увеличения масштабов производства (таблица 6).

Совокупный доход (total revenue) – это общая выручка, получаемая фирмой от продаж своей продукции: TR= P х Q

Предельный доход (marginal revenue) – приращение к общей выручке фирмы, вызванное увеличением ее продаж на дополнительную единицу товара:

В каких бы условиях ни действовала фирма, она должна стремиться к максимизации прибыли или минимизации убытков. При решении этих проблем фирме следует руководствоваться следующими правилами:

1. Фирма должна прекратить производство, если TR от продажи любого объема ее продукции не превосходит VC производства данного количества товаров и услуг. Иными словами, чтобы P< AVC.

2. Чтобы добиться максимальной прибыли, фирма должна производить такой объем продукции, при котором MR=MC.

Таблица 6.Определение постоянных, переменных, общих, средних и

предельных издержек производства

| Издержки | Определение | Выпуск продукции | |||||

| Постоянные (FC) | Издержки, которые не зависят от объема производства | ||||||

| Переменные (VC) | Издержки, меняющиеся в зависимости от объема производства | ||||||

| Общие (ТС) | Сумма постоянных и переменных издержек | ||||||

| Средние | Издержки производства на единицу продукции | Средние общие издержки (АТС) | – | ||||

| Средние постоянные издержки (AFC) | – | ||||||

| Средние переменные издержки (AVC) | – | ||||||

| Предельные (МС) | Прирост общих издержек при производстве каждой новой единицы продукции | – |

На рынке совершенной конкуренции ни одна из фирм не влияет на цену своей продукции, а P=MR, поэтому максимизация общей прибыли (Pr = MR-MC) достигается тогда, когда P = MC. При этом, если P>MC, то производство можно расширить. Если P<MC, то производство нужно сокращать (схема).

|

На рынке несовершенной конкуренции, чтобы получить максимальную прибыль объемы производства и реализации следует увеличивать до тех пор, пока MR>MC, если MR<MC, производство следует сокращать, если MR=MC, фирма получает максимальную прибыль.

1. Определение основных и оборотных фондов предприятия?

2. Определение издержек предприятия, их классификация?

3. Дайте характеристику предельным издержкам предприятия?

4. Дайте характеристику переменным издержкам предприятия.

Цель лекции: рассмотреть вопросы формирования факторных доходов, дать определение факторам производства.

Ключевые слова- факторы производства, природные ресурсы, прибыль, земельная рента

9.1 Факторы производства, определение,характеристика.

9.2Формирование факторных доходов

1. Факторы производства - это ресурсы, используемые для производства экономических благ. Под экономическими ресурсами понимаются все природные, людские и произведенные человеком ресурсы.

Природные ресурсы - земля, вода, воздух, сырье, используемые для переработки.

Труд - это умственные и физические способности человека, необходимые для производства. Среди них особое значение имеет предпринимательская способность, которую иногда называют особым фактором производства, т.к. она объединяет все факторы производства в одном предприятии.

Капитал - здания, сооружения, станки, машины, полуфабрикаты и т. п., что создано человеческим трудом.

Взаимодействие факторов производства можно представить в виде схемы

Рынок - это любое взаимодействие, в которое люди вступают для торговли с друг другом, это сфера обмена внутри страны и между странами, связывающая между собой производителей и потребителей продукции.

Важную часть издержек производства фирмы составляет плата за факторы производства или ресурсы. Цена на ресурсы в рыночной экономике формируется через взаимодействие спроса и предложения аналогично ценам готовой продукции. Однако рынки ресурсов имеют свои особенности. Так, спрос на ресурсы является вторичным или порожденным, т. к. интересует предпринимателя ни сам по себе, а лишь как средство получения прибыли. Предложение же ресурсов является неэластичным по цене, т. к. не может быть увеличено в краткосрочный период. Важное значение имеет и тот факт, что на рынке ресурсов предприятие выступает как покупатель. Производителями являются собственники ресурсов, поэтому цена ресурса будет являться доходом его владельца: цена природных ресурсов – рента, цена труда – заработная плата, цена производственного капитала, или инвестиционных ресурсов, - процент. Фирма стремится выбрать такое сочетание используемых ресурсов, которое обеспечит ей минимальные издержки. Это возможно, если предельная доходностькаждого ресурса (marginal revenue product)пропорциональна его цене:

Ценообразование на рынке ресурсов зависит от множества факторов, основные из которых отражены на схеме.

Факторы ценообразования на рынке ресурсов

Кардинальное решение проблемы снижения издержек возможно только в условиях стабильного экономического роста, активной инвестиционной и инновационной деятельности, структурных преобразованиях. В этих процессах не все зависит от предприятия. Огромная роль здесь отводится государству.

Взаимозамещение ресурсов Взаимозамещение ресурсов

| Принципы ресурсоиспользования | Обеспечение предельной доходности ресурсов | ||

Минимизация

издержек производства Минимизация

издержек производства

| Предельные издержки ресурса | |||

Мобильность ресурсов Мобильность ресурсов

| MC=MR | |||

Объем спроса зависит от уровня цен на каждый ресурс Объем спроса зависит от уровня цен на каждый ресурс

| Производственный спрос | Спрос более эластичен на ресурсы с низкими ценами | ||

| Отраслевой и рыночный спрос | Рыночное предложение | |||

Объем спроса на продукцию Объем спроса на продукцию

| Эластичность спроса | Наличие рынков субститутов и комплементов | ||

Возможность взаимозамещения Возможность взаимозамещения

| Тенденции к инновациям | |||

Объем предложений Объем предложений

| Предложение факторов производства | Ограниченность экономических благ | ||

Специфика производства Специфика производства

| Возобновляемость ресурсов | |||

| Редкость ресурсов | Эластичность |

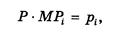

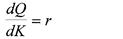

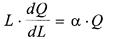

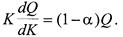

2. Проблема определения доходов факторов производства или, как это называется в современных учебниках микроэкономики - проблема формирования цен на ресурсы -является одной из ключевых проблем экономической теории. В то же время, историческое развитие экономической науки зачастую ставило данную проблематику на первое место, что естественно, так как проблема определения (и распределения) доходов является одной из самых острых проблем хозяйственной жизни. Классическая школа подходила к проблеме распределения как к проблеме образования различных по природе доходов представителей различных классов населения. Существует три фактора производства: труд, земля и капитал, каждый из которых участвует в производстве и получает свое вознаграждение: заработную плату, ренту и процент. Мысль о том, что некоторые доходы являются несправедливыми имеет очень древнее происхождение. Крайнее выражение эта точка зрения получила в теории К. Маркса, который утверждал, что ценность создается только трудом, часть которого имеет «прибавочный» характер и может присваиваться другими людьми (капиталистами, землевладельцами, торговцами и т. д.). Но среди классических экономистов были и такие, которые принципиально не подвергали сомнению обоснованность тех или иных доходов. Одним из таких экономистов был Ж. Б. Сэй, который предложил рассматривать все три фактора (труд, землю и капитал) одинаково, как поставщиков своих «услуг» для производства, участвующих в создании новой ценности. Этот подход в будущем стал идейной основой неоклассической теории распределения. Естественный уровень заработной платы у Смита имеет нижнюю и верхнюю граници и устанавливается где-то между ними путем договора работников и работодателей. Есть минимальная граница, ниже которой заработная плата опуститься не может – это уровень, необходимый для существования рабочего и его семьи. Но существование нижней границы не означает, что заработная плата всегда будет находиться на этом минимальном уровне. Если спрос на услуги рабочих растет, то “недостаток рабочих рук вызывает конкуренцию между хозяевами, которые предлагают один больше другого” и это повышает заработную плату. Концепция прибыил в теории Смита является одной из наименее понятных. Ренту Адам Смит рассматривал как разновидность монопольной цены, которую устанавливает хозяин уникального ресурса и которая представляет собой наивысшую цену из всех, которые только можно установить в данной ситуации. Классическая теория распределения получила серьезное развитие в работах Д. Рикардо, который, вообще считал теорию распределения главной темой экономической науки и уделил ей много усилий. Рикардо предложил теорию дифференциальной ренты, которая основана на предположении разного плодородия разных участков. Рента платится со всех участков, кроме самых плохих, при этом размер этой ренты является таким, чтобы вознаградить собственника земли за более высокое плодородие, а фермеру оставить только минимальное количество дохода, за которое он согласится работать. При этом цена хлеба зависит от количества труда, которое необходимо затрачивать на самых плохих участках земли, находящихся в обработке и не приносящих ренты. Поэтому цена хлеба состоит только из трудовых затрат и не включает ренту. Неоклассическая теория отказалась от классической триады «труд-земля-капитал», в результате чего теория функционального распределения доходов перешла в проблему ценообразования на услуги факторов, единую для всех. При этом неоклассические экономисты призначали, что общие принципы ценообразования могут дополняться какими-либо ограничениями или дополнительными условиями для каждого отдельного фактора. В дальнейшем это выразилось в анализе тех искажений на рынках факторов, которые вносит в теоретическую неоклассическую схему хозяйственная практика (деятельность профсоюзов, регулирующая деятельность государства, процессы монополизации на рынках ресурсов, специфические свойства отдельных ресурсов, например, ресурсов совместного доступа). Согласно теории предельной производительности, фирма потребляет каждый (i-тый) фактор в таком количестве xi, что выполняется равенство

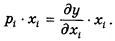

где Р — цена продукта; pI — цена фактора; MPi; — предельный продукт рассматриваемого фактора. Доход собственника i-того фактора, очевидно, равен рi • xi и определяется предельным продуктом фактора. С другой стороны, общая выручка фирмы — ТЕ = Р•Q — определяется общим продуктом Q всех взаимодействующих в процессе производства факторов. Проблема исчерпания общего продукта была естественным продолжением этого хода мысли и Ф. Уикстид попытался решить эту проблему на страницах «Эссе» и он впервые математически доказал полную исчерпаемость общего продукта при условии линейной однородности производственной функции (постоянной отдачи от масштаба), но его доказательство было очень длинным и неудобным. В том же году кембриджский математик А. Флюкс в рецензии на книгу Уикстида предложил более короткий и элегантный способ доказательства этого утверждения с помощью теоремы Эйлера. Если производственную функцию записать как

то равновесная цена i-того фактора будет определяться его предельным продуктом:

и соответственно доход собственников i-того фактора выражается равенством

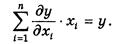

Теорема Эйлера утверждает, что если производственная функция является линейно однородной (т. е. однородной функцией первой степени), выполняется равенство

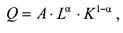

Каждое слагаемое в левой части равенства представляет собой доход собственника i-того фактора, а правая — национальный доход. Это означает, что выручка фирмы в точности равен сумме доходов всех факторов при равновесном распределении — пропорционально предельному продукту каждого из них. Неожиданное развитие неоклассическая теория распределения получила в 1924 г. Поль Дуглас, изучая данные по объему выпуска в промышленности США за разные годы и количества используемых труда и капитала в это время, случайно обнаружил зависимость, которая впоследствии с помощью его друга-математика Кобба была выражена функцией, имеющей общий вид

где Q - выпуск продукции, L и K - количества труда и капитала соответственно, а и А - константы, причем 0<а<1. Функция достаточно точно отражала зависимость суммарного выпуска промышленности от общего объема использования труда и капитала (о проблеме агрегирования мы пока и не заикаемся). Само по себе это еще ни о чем не говорило - можно найти и функцию другого вида, приблизительно отражающую ту же зависимость. Но функция Кобба-Дугласа (а она получила именно такое название) обладает интересным свойством. Во-первых, она однородна в первой степени

Общий продукт распадается в точности на выплаты факторам производства, если эти выплаты производятся в соответствии с предельной производительностью факторов. Это еще не доказывает, что выплаты производятся действительно в соответствии с этим принципом. Общий продукт всегда распадается на выплаты факторам. Вознаграждение может проходить по различным принципам, но этот очевидный факт не может не наблюдаться. Мы же не доказали равенства

(в самом деле, почему Кобб и Дуглас не попытались этого доказать?) Но функция такого вида обладает еще одним интересным свойством, которое можно заметить из приведенного выше доказательства ее однородности. Оно заключается в соотношениях

и

и

Это означает, что если количество рабочих будет оплачиваться в соответствии с предельным продуктом последнего, то общая выплата всегда будет равна определенному процентному соотношению от Q, равному а (в формуле Кобба-Дугласа для американской промышленности это а оказалось равно 0,75). Дополнительный рабочий уменьшает

увеличивая общий продукт на некоторое но общая выплата рабочим опять составит 75% от Q. Иначе

То же самое справедливо по утверждению к капиталу. Если труд и капитал будут оплачиваться по предельному продукту, при любых их количествах 0,75 Q будут доставаться рабочим, а 0,25 Q - капиталу. Развитие теории факторов производства после 1930-х гг. происходит уже в рамках отдельных экономических дисциплин: экономики труда, экономики природопользования, теории финансовых рынков.

Вопросы для самопроверки:

1. Определение факторов производства.

2. Формирование факторных доходов?

3. Формула Кобба Дугласа?

4. Дайте понятие ренте?

5. В чем заключается теорема Эйлера?

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 678; Нарушение авторских прав?; Мы поможем в написании вашей работы!