КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовое планирование и контроль

|

|

|

|

Финансовая отчетность.

Финансовое планирование и контроль.

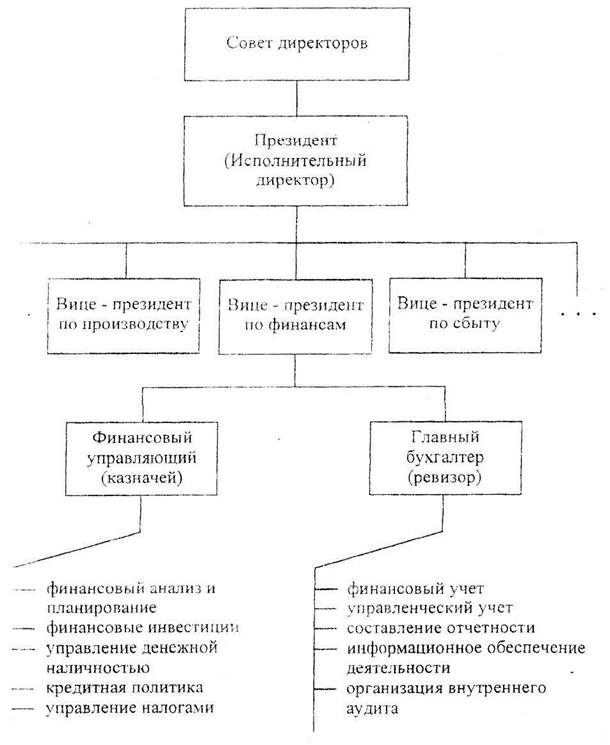

Организация финансовых служб предприятия.

Основные понятия финансового менеджмента

1. Добавленная стоимость (ДС) = Стоимость - стоимость сырья,

произведенной энергии, услуг других

продукции (П) организаций (С)

2. Брутто-результат эксплуатации = ДС - Оплата труда (ОТ)

инвестиций (БРЭИ)

3. Нетто-результат эксплуатации = БРЭИ - Затраты на восстановление

инвестиций (НРЭИ) средств производства

4. Экономическая рентабельность = НРЭИ х 100%

активов (ЭР) Актив

5. Формулы Дюпона

ЭР = НРЭИ х 100% х Оборот = Коммерческая х 100% х Коэффициент

Оборот Актив маржа (КМ) трансформации (КС)

Чистая рентабельность = Чистая прибыль х Оборот х 100% х Актив

акционерного Оборот Актив Акционерный капитал

(ROE)

|

Тема 2 Информационная база финансового менеджмента

Главными объектами финансового планирования являются: поступление денежных средств, регулирование состава, структуры и распределения финансовых ресурсов.

Принципами финансового планирования являются:

• обеспечение максимальной рентабельности вложенных средств;

• сокращение срока окупаемости;

• использование наиболее экономичных способов финансирования долгосрочных затрат;

• балансирование рисков;

• учет инфляции.

Финансовое планирование бывает перспективным, текущим и оперативным.

Перспективное является инструментом реализации финансовой стратегии. Оно задает для фирмы ориентиры в области объема продаж, себестоимости, прибыли, рентабельности, финансовой устойчивости, платежеспособности.

Перспективное планирование конкретизируется в годовом финансовом плане (бюджете), увязывающем вложения средств и источники их финансирования. Он подразделяется на операционный и финансовый бюджеты.

В состав операционного бюджета входят:

• бюджет расходов на производство (отражает его объем и потребление ресурсов):

• бюджет материальных запасов (определяет потребности в них и служит основой

планирования закупок);

• бюджет реализации (определяет сумму денежных средств, которые фирма может

получить от клиентов);

• бюджет общих административных расходов;

• прогнозный отчет о прибыли.

Объектами финансового контроля являются:

• правильность и своевременность перечисления средств в фонды предприятий по всем установленным источникам финансирования;

• соблюдение заданной структуры доходов с учетом потребностей производства и социального развития;

• целесообразность и эффективность использования финансовых ресурсов;

• своевременность осуществления платежей и расчетов;

• состояние финансовых показателей.

Финансовый контроль основывается на нормативах величины фондов денежных средств и источников их образования, смете денежных доходов и расходов и проч. К основным методам его осуществления относятся:

1) проверка отдельных вопросов финансовой деятельности на основе отчетных, балансовых и расходных документов;

2) анализ периодической или годовой отчетности на предмет состояния финансовой дисциплины, уровня выполнения плана;

3) обследование (отличается от проверки более широким кругом вопросов);

4) ревизия (проверка финансово-хозяйственной деятельности за отчетный период).

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 268; Нарушение авторских прав?; Мы поможем в написании вашей работы!