КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Имени Ярослава Мудрого

|

|

|

|

План

ОБЛІК В ГАЛУЗЯХ ДІЯЛЬНОСТІ

Л е к ц і я № 3

на тему №2.2

«Облік на підприємствах промислової галузі»

для студентів спеціальності:

5.03050901 “Бухгалтерський облік”

Склала викладач: Дзеркаль Г.М.

Розглянуто

на засіданні циклової комісії

обліково – економічних дисциплін

Протокол № ____

від “___” ______ 2012 р.

Голова циклової комісії ______ І.М.Щербак

Лекція №3

Тема 2.2: «Облік на підприємствах промислової галузі»

Мета: Засвоєння студентами понять «готова продукція», «брак у виробництві», «прибуток», «збиток»; набуття знань з обліку готової продукції та браку у виробництві, організації обліку витрат, пов’язаних з розробкою нового виду продукції та освоєнням її виробництва; визначення та відображення в обліку фінансових результатів.

Після вивчення теми студенти повинні

знати: відображення в обліку готової продукції та браку у виробництві; організацію обліку витрат, пов’язаних з розробкою нового виду продукції та освоєнням її виробництва; порядок визначення та відображення в обліку фінансових результатів;

вміти: відображати в обліку готову продукцію, брак у виробництві, витрати, пов’язані з розробкою нового виду продукції та освоєнням її виробництва, фінансові результати.

1. Облік готової продукції.

2. Відображення фінансових результатів.

3. Облік браку у виробництві. Організація обліку витрат, пов’язаних з розробкою нового виду продукції та освоєнням її виробництва.

Література:

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» вiд 16.07.1999 № 996-XIV (із змінами)

2. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджено наказом Міністерства фінансів України від 30 листопада 1999 року № 291 (із змінами і доповненнями) //http://www.nibu.factor.ua/ukr/info/instrbuh/plan_sch/

3. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України вiд 30.11.1999 №291 (із змінами)//http://zakon.rada.gov.ua/cgi-bin/law2/main.cgi?nreg=z0893

4. Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджено наказом Міністерства фінансів України від 20.10.1999 № 246 (зі змінами)// http://zakon2.rada.gov.ua/laws/show/z0751-99

5. Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджено наказом Міністерства фінансів України від 29.11.1999 № 290 (зі змінами)// http://zakon2.rada.gov.ua/laws/show/z0860-99

6. Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджено наказом Міністерства фінансів України від 31.12.1999р. №318 (зі змінами та доповненнями)//http://nibu.factor.ua/ukr/info/instrbuh/psbu16/

1. Облік готової продукції.

Готовою вважається продукція повністю закінчена обробкою, укомплектована, яка пройшла необхідні випробування (перевірки), відповідає діючим стандартам або затвердженим технічним умовам (має сертифікат чи інший документ, що засвідчує її якість), прийнята відділом технічного контролю підприємства та здана на склад або ж прийнята замовником (якщо готова продукція здається на місці) відповідно до затвердженого порядку її приймання (оформлена встановленими здавальними документами).

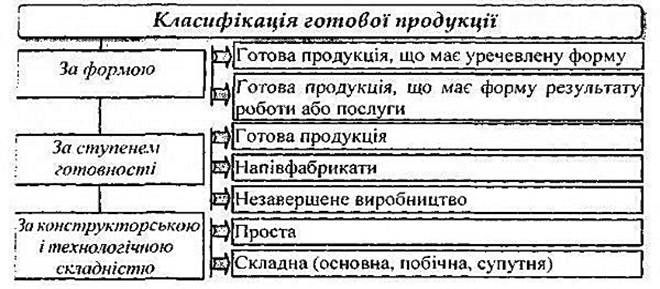

При організації обліку продукції основним моментом є визначення її характеру. Згідно з цією ознакою продукцію групують за формою, ступенем готовності і технологічною складністю.

Рис. 1 Класифікація готової продукції за її характером

За технологічною складністю продукцію поділяють на просту та складну. При цьому вона може бути основною, побічною або супутньою. За технічними та іншими характеристиками побічна і супутня продукція майні не відрізняється від основної, тому їх кількісні та якісні параметрі визначають аналогічно основній продукції.

Супутня продукція - це продукція, отримана в одному технологічному циклі (процесі) одночасно з основною. За якістю вона відповідає стандарту і призначена для подальшої обробки або відпуску споживачам. Супутня продукція як вихідний елемент виробничого процесу має якісні та кількісні параметри, які повинні одержати вартісну характеристику.

Побічна продукція - це продукція, яка іноді утворюється в комплексних. виробництвах при виробництві основної і, на відміну від супутньої, не потребує додаткових витрат.

У поточному обліку продукція групується за укрупненими позиціями: вироби основного виробництва; товари широкого вжитку, вироблені з відходів; запасні частини; виконані роботи та надані послуги.

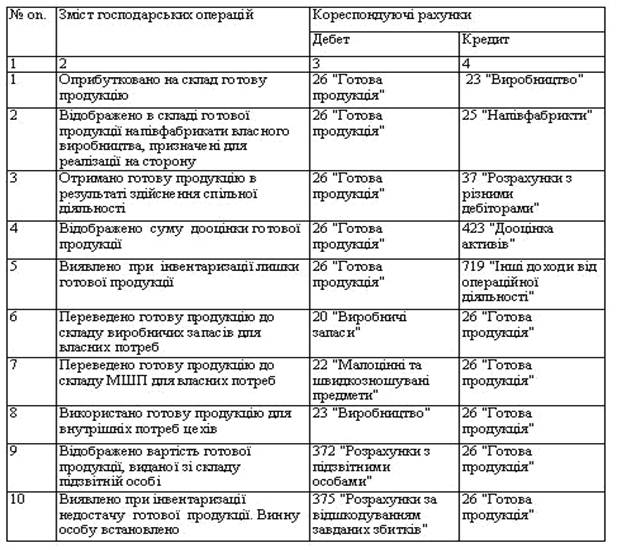

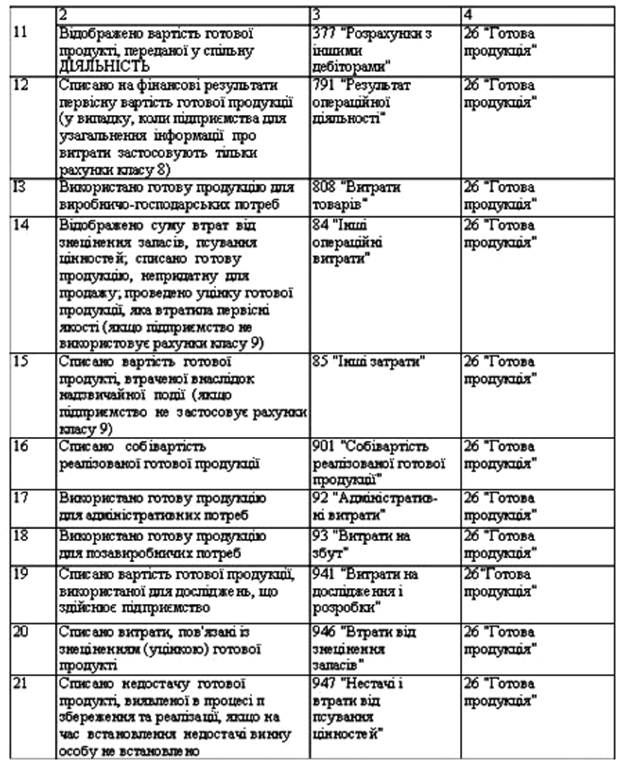

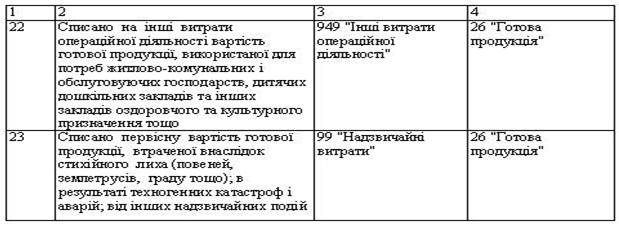

Операції, пов'язані з рухом готової продукції, відображаються на рахунку 26 «Готова продукція».

Рахунок 26 «Готова продукція» призначений для узагальнення інформації про наявність та рух готової продукції підприємства. За дебетом рахунка 26 «Готова продукція» відображається надходження готової продукції власного виробництва за фактичною виробничою собівартістю або нормативною вартістю. За кредитом рахунка 26 «Готова продукції» відображається списання виробничої собівартості готової продукції.

Для управління готовою продукцією інформація повинна формуватися щодо стану запасів готової продукції на складі, своєчасності та правильності її оприбуткування, забезпечення зберігання, своєчасності відвантаження, а також щодо виконання обов'язків за поставками продукції споживачам, тобто керівництво підприємства повинно бути забезпечене інформацією про наявність і рух готової продукції за місцями зберігання та матеріально відповідальними особами. З цією метою важливого значення набуває організація аналітичного обліку готової продукції.

Готова продукція обліковується на підприємствах за місцями її зберігання й окремими видами у встановлених одиницях виміру: натуральних (характеризують кількість, обсяг і вагу продукції відповідно до їх фізичних властивостей, використовують для кількісного обліку готових виробів); умовно-натуральних (показники, необхідні для одержання узагальнених показників з обліку однорідної продукції).

На складі в облікових регістрах (картках, відомостях, сальдових відомостях, оборотних відомостях або Книзі складського обліку) готова продукція обліковується у кількісному вираженні. Кількісний облік готової продукції за її видами та місцями зберігання може бути організований декількома способами:

1) в сортових картках складського обліку - в бухгалтерії складають та обробляють групувальні відомості оприбуткування продукції за її видами у розрізі підрозділів-виробників і за місцями зберігання;

2) безкартковим способом - кожен день складають оборотні відомості обліку випуску продукції з виробництва та руху готової продукції у розрізі складів та інших місць зберігання. При цьому необхідно звернути особливу увагу на збалансованість даних з оприбуткування, відпуску та за залишками продукції. Залишки готових виробів періодично інвентаризуються.

У картках або Книгах складського обліку здійснюються записи про надходження та відпуск готової продукції та щоденно виводяться її залишки.

У кінці місяця, за даними аналітичного обліку витрат на виробництво, визначається фактична собівартість готової продукції.

Ціна проставляється на підставі номенклатури-цінника, наявність якого є однією з важливих умов організації обліку готової продукції.

При використанні сучасних комп'ютерних технологій в бухгалтерському обліку, крім номенклатури-цінника, розробляється комплекс довідників продукції, яка обкладається та не обкладається різними видами податків, довідники середньоквартальної та середньорічної собівартості, платників і вантажоодержувачів. У вигляді довідників формалізуються і способи визначення суми рахунку за продукцію, відвантажену на внутрішній ринок та на експорт. У довідниках зазначається найменування виробу, коди видів товарної продукції, вироби та змінні параметри (ціна, собівартість, ставки податків тощо). Усі ці дані записують на машинний носій інформації та використовують для оперативного управління запасами продукції і для складання відповідної внутрішньої бухгалтерської звітності.

Аналітичний облік приймання та відпуску готової продукції ведеться на підставі прибуткових і видаткових документів. Якщо облік готової продукції ведеться за обліковими цінами, то в кінці звітного періоду, після визначення фактичної собівартості готової продукції, записи з випуску та відвантаження коригуються на суму відхилень фактичної собівартості від її вартості за обліковими цінами шляхом їх співставлення. Від'ємна сума відхилень відображається методом "червоного сторно", додатна - звичайним записом.

Бухгалтерський облік готової продукції повинен забезпечити контроль за виконанням завдань з випуску продукції згідно договірного асортименту на всіх стадіях її руху; зберіганням за обсягом, асортиментом та якістю (в місцях складування та в дорозі); своєчасною випискою документів на відвантаження: поданням розрахункових документів покупцям і контроль за здійсненням платежів; використанням матеріальних і фінансових ресурсів за допомогою складання планових і фактичних калькуляцій собівартості продукції.

Основні господарські операції з руху готової продукції та кореспонденція рахунків наведені нище.

2.Відображення фінансових результатів.

Узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій здійснюється на рахунку 79 "Фінансові результати". Сальдо рахунку при його закритті списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)".

Бухгалтерський облік фінансових результатів ведеться за видами діяльності, для яких відкриваються відповідні субрахунки. Рахунок 79 "Фінансові результати" має 4 субрахунки:

- 791 «Результат операційної діяльності»;

- 792 «Результат фінансових операцій»

- 793 «Результат іншої звичайної діяльності»

- 794 «Результат надзвичайних подій»

Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямами, визначеними підприємством самостійно.

Первинними документами для відображення накопичення фінансових результатів від різних видів діяльності та віднесення до складу нерозподіленого прибутку (збитку) є довідки та розрахунки бухгалтерії.

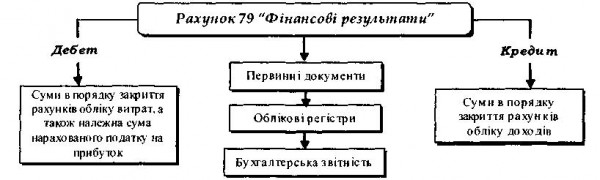

На підприємстві бухгалтерський облік фінансових результатів організовується наступним чином (рис.2).

Рис.2 Схема організації бухгалтерського обліку фінансових результатів

Нерозподілений прибуток (непокритий збиток) є складовою частиною власного капіталу, що залишається у підприємства після виплати доходів власникам та формування резервного капіталу.

Для обліку нерозподіленого прибутку (непокритих збитків) у Плані рахунків призначений рахунок 44 «Нерозподілені прибутки (непокриті збитки)». На цьому рахунку ведуть облік нерозподіленого прибутку та непокритих збитків, а також суми прибутку поточного та минулого року, що використаний у звітному році.

Рахунок 44 «Нерозподілені прибутки (непокриті збитки)» має такі субрахунки:

441 «Прибуток нерозподілений»

442 «Непокриті збитки»

443 «Прибуток, використаний у звітному періоді».

Фінансовий результат діяльності підприємства визначається на підставі рахунка 79 «Фінансові результати». Під час визначення прибутку складається запис:

Д-т 79 «Фінансові результати»

К-т 441 «Прибуток нерозподілений»

при визначенні непокритого збитку:

Д-т 442 «Непокриті збитки»

К-т 79 «Фінансові результати».

Сума непокритого збитку наводиться у дужках та вираховується під час визначення підсумку власного капіталу. Списання збитку здійснюється за рахунок відповідних джерел: нерозподіленого прибутку, резервного, пайового чи додаткового капіталу і відтворюються записами:

Д-т 441 «Нерозподілені прибутки»

Д-т 42 «Додатковий капітал»,або

Д-т 43 «Резервний капітал»

К-т 442 «Непокриті збитки».

Використання прибутку на сплату дивідендів або для створення резервного капіталу протягом звітного періоду відображається за дебетом субрахунку 443 «Прибуток, використаний у звітному періоді» в кореспонденції з рахунками 67 «Розрахунки з учасниками» при нарахуванні дивідендів і відображається записом:

Д-т 443 «Прибуток, використаний у звітному періоді»

К-т 671 «Розрахунки за нарахованими дивідендами»,

або з рахунком 43 «Резервний капітал» у разі створення резервного капіталу:

Д-т 443 «Прибуток, використаний у звітному періоді»

К-т 43 «Розрахунки за нарахованими дивідендами»,

У кінці року сальдо субрахунка 443 списується за рахунок нерозподіленого прибутку записом:

Д-т 441 «Нерозподілений прибуток»

К-т 443 «Прибуток, використаний у звітному періоді».

Таким чином сума нерозподіленого прибутку поточного року розраховується як сума нерозподіленого прибутку за попередній рік і сума чистого прибутку за поточний рік. Від цієї суми вираховуються суми нарахованих дивідендів за поточний рік і суми внесків на поповнення резервного капіталу (якщо такі здійснюються).

Типова кореспонденція рахунків щодо обліку фінансових результатів наведена в таблиці 2.

Таблиця 2

Облік фінансових результатів діяльності

| № | Зміст операції | Кореспондуючі рахунки | |

| з/п | дебет | кредит | |

| Визначення фінансових результатів від операційної діяльності | |||

| Закрито рахунки доходів від реалізації: | |||

| — готової продукції | 701 «Дохід від реалізації готової продукції» | 791 «Результат основної діяльності» | |

| — товарів | 702 «Дохід від реалізації товарів» | ||

| — робіт, послуг | 703 «Дохід від реалізації робіт і послуг» | ||

| Відображено вирахування з доходу від реалізації на суму наданих покупцям знижок, вартість повернених покупцем продукції, товарів, суми, одержувані підприємством на користь комітента, принципала, та інші суми, що підлягають вирахуванню з доходу | 791 «Результат основної діяльності» | 704 «Вирахування з доходу» | |

| Закрито рахунки інших операційних доходів, зокрема доходів від реалізації іноземної валюти, інших оборотних активів, доходів від операційної оренди активів, операційної курсової різниці, кредиторської заборгованості з терміном позовної давності, що минув, отриманих штрафів, пені, неустойки, а також гранти і субсидії, відшкодування раніше списаних активів, інших доходів від операційної діяльності | 71 «Інший операційний дохід» | 791 «Результат основної діяльності» | |

| Списано на фінансові результати: | |||

| — виробничу собівартість реалізованої готової продукції | 791 «Результат основної діяльності» | 901 «Собівартість реалізованої готової продукції» | |

| — фактичну собівартість реалізованих товарів (без торговельних націнок) | 791 «Результат основної діяльності» | 902 «Собівартість реалізованих товарів» | |

| — виробничу собівартість виконаних робіт, наданих послуг | 791 «Результат основної діяльності» | 903 «Собівартість реалізованих робіт і послуг» | |

| — суми визнаних адміністративних витрат | 791 «Результат основної діяльності» | «Адміністративні витрати» | |

| — суми визнаних витрат на збут | 791 «Результат основної діяльності» | 93 «Витрати на збут» | |

| — суми інших витрат від операційної діяльності, зокрема витрати на дослідження і розробки, собівартість реалізованої іноземної валюти і виробничих запасів, сумнівні та безнадійні борги, втрати від операційної курсової різниці, втрати від знецінення запасів, нестачі та втрати від псування цінностей, визнані штрафи, пеня, неустойки, а також інші витрати від операційної діяльності | 791 «Результат основної діяльності» | 94 «Інші витрати операційної діяльності» |

| Визначення фінансових результатів від фінансової діяльності | |||

| Закрито рахунки доходів від участі в капіталі, а саме: доходу від інвестицій в асоційовані підприємства, доходу від спільної діяльності, доходу від інвестицій у дочірнє підприємство | 72 «Дохід від участі в капіталі» | 792 «Результат фінансових операцій» | |

| Закрито рахунки доходів від іншої фінансової діяльності, зокрема, за отриманими дивідендами, відсотками тощо | 73 «Інші фінансові доходи» | 792 «Результат фінансових операцій» | |

| Списано фінансові витрати в частині відсотків за кредит, витрати, пов’язані із залученням позикового капіталу | 792 «Результат фінансових операцій» | 95 «Фінансові витрати» | |

| Списано фінансові витрати в частині втрат від участі в капіталі | 792 «Результат фінансових операцій» | 96 «Втрати від участі в капіталі» | |

| Визначення фінансових результатів від інвестиційної діяльності | |||

| Закрито рахунки доходів від інвестиційної діяльності, зокрема доходів від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, доходів від неопераційної курсової різниці, від безоплатно одержаних активів та інших доходів від звичайної діяльності | 74 «Інші доходи» | 793 «Результат іншої звичайної діяльності» | |

| Списано витрати від інвестиційної діяльності в частині собівартості реалізованих фінансових інвестицій, необоротних активів, майнових комплексів, втрат від неопераційних курсових різниць тощо | 793 «Результат іншої звичайної діяльності» | 97 «Інші витрати» | |

| Визначення фінансових результатів від надзвичайних подій | |||

| Списано доходи, отримані від надзвичайних подій | 75 «Надзвичайні доходи» | 794 «Результат надзвичайних подій» | |

| Списано витрати від надзвичайних подій | 794 «Результат надзвичайних подій» | 99 «Надзвичайні витрати» | |

| Віднесено на фінансові результати нарахований податок на прибуток | 79 «Фінансові результати» | 98 «Податки на прибуток» |

| Облік нерозподіленого прибутку (збитків) | |||

| Закрито сальдо по рахунку 79: | |||

| — прибуток | 79 «Фінансові результати» | 441 «Прибуток нерозподілений» | |

| — збиток | 442 «Непокриті збитки» | 79 «Фінансові, результати» | |

| За підсумками звітного періоду зменшено суму нерозподіленого прибутку на суму прибутку, використану у звітному році | 441 «Прибуток нерозподілений» | 443 «Прибуток, використаний у звітному періоді» | |

| За підсумками звітного періоду збільшено непокриті збитки на суму прибутку, використаного у звітному році | 442 «Непокриті збитки» | 443 «Прибуток, використаний у звітному періоді» | |

| Списано непокриті збитки за рахунок нерозподіленого прибутку | 441 «Прибуток нерозподілений» | 442 «Непокриті збитки» | |

| Списано непокриті збитки за рахунок резервного капіталу | 43 «Резервний капітал» | 442 «Непокриті збитки» | |

| Використання прибутку у звітному періоді | |||

| Нараховано дивіденди за підсумками звітного року | 443 «Прибуток, використаний у звітному періоді» | 671 «Розрахунки за нарахованими дивідендами» | |

| Нараховано суму премії за випущеними облігаціями | 443 «Прибуток, використаний у звітному періоді» | 522 «Премія за випущеними облігаціями» | |

| Створено резервний капітал згідно з чинним законодавством і засновницькими документами за рахунок нерозподіленого прибутку | 443 «Прибуток, використаний у звітному періоді» | 43 «Резервний капітал» |

3.Облік браку у виробництві. Організація обліку витрат, пов’язаних з розробкою нового виду продукції та освоєнням її виробництва.

Одним із основних видів втрат у виробництві є брак продукції.

Браком у виробництві вважають вироби, напівфабрикати, деталі, вузли тощо, а також роботи, що не відповідають за якістю встановленим стандартам або технічним умовам і не можуть бути використані за прямим призначенням або можуть використовуватись тільки після проведення додаткових робіт з їх виправлення.

На деяких виробництвах виникають відходи, які поділяються технологічні втрати та технічно-неминучий брак. До технологічних витрат належить вилучення напівфабрикатів, деталей, вузлів і виробів, що не відповідають вимогам нормативно-технічної документації та виниканні у виробництві внаслідок невідповідності запасів технологічним вимогам та непередбачених відхилень у здійсненні окремих господарських операцій недостатньої керованості окремими операціями технологічного процесу.

Технічно неминучий брак у виробництві - це напівфабрикати, деталі вироби, які з технологічних причин не відповідають вимогам нормативно технічної документації і не можуть бути використані за своїм прямим призначенням або можуть бути використані тільки після усуненні виявлених недоліків.

Брак у виробництві можна класифікувати за наступними ознаками (рис.2)

Рис.2 Класифікація браку у виробництві

Не вважаються браком продукти, вироби, напівфабрикати, виготовлені

за підвищеними технічними вимогами, якщо вони не відповідають цим вимогам, але відповідають стандартам або технічним умовам на аналогічні продукти чи вироби широкого вжитку.

Також не належать до браку втрати від сортності, тобто від переведення продукції за якістю до нижчого сорту.

Брак, який виникає у виробництві, відноситься до виробничих втрат і обчислюється в натуральному та грошовому вираженні. Натуральне обчислення браку (шт., т, м, кг тощо) необхідне для визначення питомої ваги браку у випуску продукції за її конкретними найменуваннями з метою виявлення найбільш несприятливих до браку виробів і проведення необхідних заходів щодо його попередження.

Документування

Виникнення браку у виробництві оформлюють актом про виявлення браку, брак-повідомленням, листком про брак або відображають цю величину витрат у відомостях. У цих документах зазначають дані про забраковану продукцію (її вид, сорт, типорозмір, одиниці виміру, кількість, причини виникнення браку, винних осіб, вид браку тощо). Зазначені документи підписуються комісією в складі керівника або заступника керівника підприємства, головного бухгалтера, керівників відділів підприємства.

Якщо вартість товарно-виробничих запасів зменшується за рахунок втрат споживчих властивостей, комісія підприємства повинна мати пояснювальні записки від матеріально відповідальних осіб про їх неправильне зберігання або використання.

На підставі відповідного акту, брак оцінюють за нормативною вартістю з урахуванням місця виникнення браку і технологічної операції.

Рахунок 24"Брак у виробництві" призначено для обліку та узагальнення інформації про втрати від браку у виробництві.

За дебетом рахунку 24 "Брак у виробництві" відображаються витрати через виявлений зовнішній та внутрішній брак (вартість невиправного, остаточного браку та витрати на виправлення браку), витрати на гарантійний ремонт в обсязі, що перевищує норму, витрати на утримання гарантійних майстерень; за кредитом - суми, що відносяться на зменшення витрат на брак, та сума, що списується на витрати на виробництво як втрати від браку, суми зменшення втрат від браку продукції: вартість відходів від бракованої продукції або реалізації її за зменшеною ціною; вартість утримання з винуватців браку; суми відшкодувань, одержаних від постачальників недоброякісних матеріалів та напівфабрикатів, які спричинили брак продукції.

Аналітичний облік браку у виробництві ведеться видами виробництва продукції, за якою виник брак, а також у розрізі калькуляційних статей.

У кінці кожного місяця рахунок 24 «Браку виробництві» закривається.

До статті калькуляції "Втрати внаслідок технічно неминучого браку" включаються:

♦ собівартість остаточно забракованої продукції (виробів, напівфабрикатів) з технологічних причин;

♦ вартість матеріалів, напівфабрикатів (деталей), зіпсованих під час налагодження устаткування, у випадку зупинки або простою обладнання через тимчасове включення енергії;

♦ вартість скляних, керамічних і пластмасових виробів, розбитих під час транспортування на виробництві;

♦ витрати на усунення технічно неминучого браку.

Зовнішній остаточний брак оцінюється за фактичною виробничою собівартістю забракованих виробів, включаючи витрати на відправку, демонтаж і повернення цих виробів. Вартість забракованих виробів відновлюється на рахунку 23 "Виробництво" сторнувальними записами з відвантаження продукції. Після цього вартість забракованих виробів відображається у обліку наступним чином:

Д-т 24 "Брак у виробництві", К-т 23 "Виробництво".

Собівартість внутрішнього браку визначається як сума фактично понесених витрат за всіма статтями калькуляції за винятком витрат на підготовку й освоєння виробництва, загальновиробничих витрат та інших спеціальних витрат, які відносяться тільки на собівартість готової продукції.

Втрати підприємств від браку продукції, який можна виправити, складаються з витрат на її повторну або додаткову обробку. Втрати від браку зменшуються на вартість отриманих матеріалів за ціною їх можливого використання, а також на суму претензій до постачальників за поставку неякісних матеріалів, які стали причиною браку.

Суми втрат від браку відображаються на виробничих рахунках за мінусом втрат, які віднесені на винних осіб.

Собівартість внутрішнього виправного браку включає:

♦ вартість сировини, матеріалів і напівфабрикатів, витрачених на усунення дефектів продукції;

♦ витрати на оплату праці робітників, нараховану за виправлення браку;

♦ відрахування на соціальні заходи від нарахованої заробітної плати згідно чинного законодавства.

Загальновиробничі витрати включаються до собівартості технічно неминучого браку пропорційно до суми основної заробітної плати робітники зайнятих у виробництві відповідної продукції (робіт, послуг), за нормативи співвідношенням, обчисленим під час визначення кошторисних (нормативних) ставок.

Якщо брак є невиправним (кінцевим), необхідно виділити з суми загальних витрат виробництва частку, яка припадає на забраковані та вилучені вироби, і списати її з рахунку 23 "Виробництво" за статтями витрат (матеріали, заробітна плата, загальновиробничі витрати) на рахунок 24 "Брак у виробництві".

Бракована продукція не відображається у складі незавершеного виробництва. Проте, в індивідуальному та дрібносерійному виробництвах, де втрати відносяться на уточнення замовлення, за яким визначено брак, зазначені втрати включаються до замовлення, як незавершені виробництвом у звітному періоді, та повинні бути відображені у складі незавершеного виробництва. Відшкодування втрати від браку можуть бути відшкодовані винними втрат від браку особами. У разі виявлення браку з винуватців стягується вартість виправлення, а при невиправному (кінцевому) браку - вартість матеріалів (за вирахуванням відходів), сума основної заробітної плати, виключаючи вартість браку за ціною лому.

Таблиця3

Відображення в обліку операцій з руху браку у виробництві

| № з/п | Зміст операції | Кореспондуючі рахунки | |

| дебет | Кредит | ||

| Списано вартість матеріалів, запасних частин, витрачених на виправлення браку | «Брак у виробництві» | «Запаси» | |

| Відображено фактичну собівартість остаточно забракованої продукції, виявленої в основному виробництві | «Брак у виробництві» | «Виробництво» | |

| Відображено вартість остаточно забракованих напівфабрикатів власного виробництва | «Брак у виробництві» | 25 «Напівфабрикати» | |

| Нараховано заробітну плату робітникам, зайнятим виправленням браку | «Брак у виробництві» | «Розрахунки за заробітною платою» | |

| Сторонніми організаціями виконано роботи з виправлення браку: - відображено вартість виконаних робіт з виправлення браку | «Брак у виробництві» | «Розрахунки з вітчизняними постачальниками» | |

| - відображено суму податкового кредиту щодо ПДВ | «Розрахунки за податками» | «Розрахунки з вітчизняними постачальниками» | |

| - здійснено оплату виконаних робіт | «Розрахунки з вітчизняними постачальниками» | «Поточні рахунки в національній валюті» | |

| Оприбутковано матеріальні цінності, що залишилися після виправлення браку і списання остаточно забракованої продукції | «Інші матеріали» | «Брак у виробництві» | |

| Втрати від браку включено до виробничої собівартості продукції основного виробництва | «Виробництво» | «Брак у виробництві» | |

| Відображено суму втрат від браку, що підлягає відшкодуванню винною особою | «Розрахунки за відшкодуванням завданих збитків» | «Брак у виробництві» | |

| Відображено суми, утримані із заробітної плати винуватців браку у відшкодування витрат від браку | «Розрахунки за заробітною платою» | «Брак у виробництві» | |

| Пред’явлено претензію постачальнику за неякісну продукцію, використання якої призвело до браку у виробництві | «Розрахунки за претензіями» | «Брак у виробництві» |

Дослідження і розробка - пов'язані між собою етапи виробничого процесу, між якими немає законодавчо визначеної чіткої межі. Положеннями (стандартами) бухгалтерського обліку передбачено, що дослідження не визнаються активом, а підлягають відображенню у складі витрат періоду. Розробки ж капіталізуються і складають основу собівартості об'єкта. Вивчення технологічного процесу доводить, що тривалість і вартість розробок значно перевищує дослідження, однак статистичні дані інші. Це вказує на те, що на практиці розмежувати ці два етапи досить складно, тому собівартість об'єктів інтелектуальної власності реально не визначається.

В обліку під дослідженнями розуміють заплановані підприємством дослідження, які проводяться ним уперше з метою отримання і розуміння нових наукових та технічних знань, розробка - застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесі, систем або послуг до початку їхнього серійного виробництва або використання.

Якщо метою дослідження є створення нового об'єкту інтелектуальної власності, то їх доцільно обліковувати у складі активів на рахунку 15 "Капітальні інвестиції" з обов'язковим зазначенням всіх витрат, якщо ні - відразу списувати в дебет рахунку 94 "Інші операційні витрати". Після завершення процесів дослідження і розробок всі витрати на рахунку 15 підлягатимуть детальному аналізу і розподілу на дві групи: капіталізовані (залишаються на дебеті рахунку 15) і списані на витрати (кореспонденція Дт 94 - Кт 15).

Обов'язковою умовою є ідентифікація всіх витрат по об'єктах, що можна групувати у відомостях довільної форми. При формуванні собівартості об'єкта інтелектуальної власності в кінці тривалого виробничого процесу капіталізовані витрати на дослідження і розробку допоможуть відобразити реальну вартість нематеріальних активів.

Для того, щоб накопичені витрати на розробку об'єкта інтелектуальної власності капіталізувались у нематеріальний актив необхідно виконати вимоги передбачені П(С)БО 8 "Нематеріальні активи", а саме

- підприємство має намір, технічну можливість та ресурси для доведення нематеріального активу до стану, в якому він придатний для реалізації або використання;

- підприємство в змозі достовірно оцінити витрати, пов'язані розробкою;

- ймовірне отримання майбутніх економічних вигод від реалізації або використання нематеріального активу.

Ще однією обов'язковою умовою є оформлення права на об'єкт інтелектуальної власності. Тільки після виконання всіх цих вимог розробки будуть відображатись у складі нематеріальних активів. Якщо хоча б одна з них не виконується, то всі витрати списуються на фінансові результати.

Наявність багатьох умов щодо віднесення витрат на дослідження та розробку до активів підприємства вказує на доцільність затвердження методичних рекомендацій щодо їх обліку відповідно до галузевих особливостей на кожному етапі створення об'єктів.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1127; Нарушение авторских прав?; Мы поможем в написании вашей работы!