КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Системи управління запасами

|

|

|

|

Створення запасів матеріальних ресурсів — основне питання планування МТЗ, тому перебуває під постійним контролем працівників постачання.

Управління запасами є проблемою, загальною для підприємств і фірм будь-якого сектору системи господарювання. Існує багато причин, з яких фірми йдуть на створення запасів. Основним доказом є те, що на підприємстві має бути певна кількість матеріальних ресурсів для підтримання виробничого процесу. За відсутності необхідного запасу підприємство може зазнати значних збитків.

Є й інша причина для створення запасів. Наприклад, сезонність, тобто тільки в певний сезон є можливість завозити окремі види ресурсів (заготівля річкового піску для виготовлення залізобетонних виробів, заготівля цукрового буряку для переробних заводів тощо).

Створюючи запас, необхідно враховувати, що розширення асортименту товарів на ринку приводить до скорочення життєвого циклу товару, а також впливає на поведінку партнерів, покупців і конкурентів. Запаси — це оборотний капітал; чим їх менше, тим ефективніше виробництво. Критерієм оптимізації запасів слугують витрати зберігання закупівель; утримання запасів тощо. Витрати закупівель охоплюють:

ü витрати на оформлення замовлення;

ü витрати на оформлення угоди з поставок;

ü транспортні витрати;

ü витрати на складування та зберігання.

Деякі витрати фіксуються в замовленні й не залежать від його обсягу, інші, наприклад транспортні та складські, перебувають у прямій залежності від величини замовлення.

Перспективним методом управління запасами є управління запасами «точно в строк».

«Точно в строк» — це філософія, яка може бути застосована в логістиці до всіх аспектів підприємництва, у тому числі виробництва, відвантаження та закупівлі товарів. Основою цієї філософії є те, що всі небажані запаси потрібно довести до мінімуму. Традиційна політика передбачає, що продукція має бути «про всяк випадок», щоб можна було задовольняти непередбачені потреби в ній. Однак така практика дорого коштує, адже запаси необхідно зберігати. У процесі діяльності фірми постійно виникають питання — чи будувати на наявних площах складські приміщення для зберігання запасів чи спрямовувати грошові кошти на розширення виробничої потужності, а відповідно — на збільшення випуску продукції. Нині підприємства дедалі частіше обирають другий підхід, оскільки метод «точно в строк» пов’язує всю діяльність у процесі виробництва та розподілу. Мета цього методу — виробляти та відвантажувати продукцію точно в строк для її подальшого використання. Особливе значення для реалізації принципу «точно в строк» мають такі аспекти, як закупівля та виробництво разом з контролем якості.

Принцип «точно в строк» застосовують для скорочення або ліквідації запасів. Передбачається наявність потрібного матеріалу у відповідному товарно-розподільчому центрі в потрібний час та доставка його на наступний день після замовлення, причому в належному стані й без втрат.

Принцип «точно в строк» передбачає наявність кількох надійних постачальників на тривалий термін з гарантією високої якості обслуговування. Для успішної реалізації цього методу велике значення має спосіб транспортування вантажів. За використання методу «точно в строк» на деяких компаніях спостерігається тенденція до скорочення кількості постачальників та їх географічного наближення до споживачів.

Під час управління запасами будь-якого товару потрібно відповісти на два запитання — коли поповнювати запас та який повинен бути розмір замовлення на поповнення? По суті кожне рішення, яке приймають під час управління запасами будь-якої організації незалежно від складності системи забезпечення, так чи інакше пов’язано з питанням про те, скільки замовляти й коли замовляти. Для вирішення цих питань існують певні системи управління запасами:

ü з фіксованим розміром замовлення;

ü фіксованим інтервалом між замовленнями (з постійним рівнем запасу).

Решта систем є собою різновидами цих двох систем.

Розглянемо докладно систему з фіксованим розміром запасу. Вона є простою, класичною. У цій системі розмір замовлення є постійною величиною, і повторне замовлення подають у разі зменшення наявних запасів до певного критичного рівня «точки замовлення».

Ця система ґрунтується на виборі розміру партії, який мінімізує загальні витрати управління запасами, що складаються з витрат виконання замовлення й витрат зберігання запасів.

Витрати виконання замовлення — це накладні витрати, які пов’язані з реалізацією замовлення й залежать від розміру замовлення. Якщо ВВзам — витрати виконання замовлення, а РП — розмір партії, то витрати виконання замовлення на одиницю товару будуть ВВзам/РП.

Для визначення річних затрат виконання замовлення витрати виконання замовлення, які припадають на одиницю товару, необхідно помножити на ТР — кількість товару, реалізованого за рік, тобто ВВзам/РП ∙ ТР.

Річні витрати виконання замовлення зменшуються в разі збільшення розміру партії, також змінюються витрати виконання замовлення, які припадають на одиницю товару (рис. 7.1).

Витрати зберігання запасів охоплюють витрати, пов’язані з фізичним зберіганням товарів на складі, та можливі відсотки на капітал, укладений у запаси. Ці витрати виражають у відсотках від закупівельної ціни за певний час.

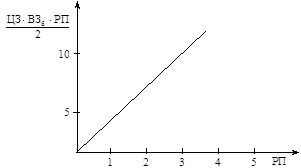

Якщо ЦЗ — закупівельна ціна одиниці товару, ВЗб — витрати зберігання, виражені як частка цієї ціни, то ЦЗ ∙ ВЗб — річні витрати зберігання товару.

Рис. 7.2. Залежність витрат на зберігання запасу від розміру партії поставок

Витрати зберігання визначаються середнім рівнем запасів. За постійної інтенсивності збуту річні витрати зберігання запасів становлять:

. (7.13)

. (7.13)

На рис. 7.2 видно, що витрати у разі збільшення розміру партії поставок зростають лінійно.

Загальні річні витрати управління запасом  — це сума річних витрат виконання замовлення та річних витрат зберігання запасів, тобто

— це сума річних витрат виконання замовлення та річних витрат зберігання запасів, тобто

.

.

Застосовують і іншу форму розрахунку річних витрат:

, (7.14)

, (7.14)

де ЦЗ1 — закупівельна ціна одиниці товару.

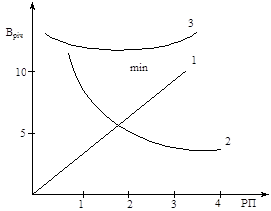

Залежність річних витрат управління запасами від розміру замовлення подано на рис. 7.3.

Рис. 6.3. Залежність річних витрат на управління запасами від розміру замовлення:

1 — витрати на зберігання запасів; 2 — витрати на виконання замовлення; 3 — загальні витрати на управління запасом

Крива загальних річних витрат є пологою близько точки мінімуму. Це свідчить про те, що біля точки мінімуму розмір запасу може коливатися в деяких межах без їх істотної зміни.

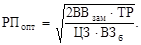

Значення розміру партії, яка мінімізує річні витрати управління запасами, називають найбільш економним розміром замовлення й позначають РЗек.

Оптимальний розмір партії (РПопт) розраховують виходячи із загальних витрат, за формулою Уілсона:

(7.15)

(7.15)

За системи з фіксованим інтервалом між замовленнями витрат на управління запасом немає. Через постійні інтервали часу з’ясовують стан запасів і залежно від цього подають замовлення.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 314; Нарушение авторских прав?; Мы поможем в написании вашей работы!