КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація проектних ризиків і методи їх пониження

|

|

|

|

| Проектні ризики | Характеристика ризиків | Заходи захисту |

| Затримка введення проекту в експлуатацію | Причинами затримки будівництва можуть бути конструкційні прорахунки та помилки при проектуванні, нездатність підрядника виконувати свої зобов’язання, а також затримка поставки та недоукомплектація обладнання | Внесення в договір підряду пункту про високі штрафи у випадку затримки будівництва, встановлення фіксованої вартості будівництва, оформлення засновником гарантії своєчасного введення будівництва в експлуатацію на користь кредитора |

Закінчення табл. 9.1

| Проектні ризики | Характеристика ризиків | Заходи захисту |

| Виробничий ризик | Зумовлений технічними або економічними причинами, які означають зростання витрат внаслідок помилкового розрахунку витрат на електроенергію, охорону навколишнього середовища, а також нестачі сировинних запасів та перебоїв у постачанні | Використовують страхування перебоїв у виробництві, довгострокові договори постачання, гарантії засновників |

| Ризик, пов’язаний з управлінням | Пов’язаний з недостатньою кваліфікацією управлінського персоналу та низьким рівнем менеджменту | Передбачається надання засновниками гарантії того, що протягом усього періоду користування кредитом проектом керуватиме узго- джена з кредиторами компетентна група спеціалістів |

| Збутові ризики | Пов’язані зі змінами кон’юнктури ринку (з рухом цін та зміною обсягів ринків продукції, що випускається), яка може не збігатися з розрахунками-прогнозами | Для обмеження цих ризиків використовують довгострокові договори з покупцями продукції, де фіксується ціна та обсяги продажу продукції |

| Фінансові ризики | Включають у себе всю сукупність ризиків, пов’язаних з фінансовими операціями (валютні ризики зміни відсотка та інфляційні ризики) | Для зменшення цих ризиків використовують інструменти страхування (хеджування): валютні застереження, строкові угоди з валютою, відсоткові та валютні опціони, відсотковий та валютний «своп» |

| Політичні ризики | Мають відношення до політичної та законодавчої діяльності держави, де здійснюється проект. Це ризики експропріації, націоналізації, пов’язані з репатріацією прибутку, зміною податків, митних зборів тощо | Використовують гарантії держави в безперешкодному переказі грошей, страхування експортно-імпортними агентствами тощо |

| Форс-мажорні ризики | Ризики, які важко передбачити: землетруси, пожежі, страйки тощо | Страхування відомими та надійними страховими агентствами |

Формалізований опис невизначеності проектного інвестування. Для більш повного аналізу «великих» проектів банку пропонується проводити формалізований опис невизначеності фінансування. Це пов’язано з тим, що умов реалізації проекту може бути багато, і для кожної з них необхідно скласти відповідний сценарій або визначити обмеження значень основних технологічних, економічних і т. п. параметрів проекту. Крім того, окремо повинні бути вказані витрати, які відповідають різним умовам реалізації проекту (включаючи можливі санкції та витрати, пов’язані зі страхуванням та резервуванням).

Розрахунок показників ризику вкладення інвестицій. Необхідною умовою оцінки інвестиційного проекту є розрахунок показників ризику вкладення інвестицій: середньоквадратичного відхилення проекту; вартості невизначеності; розрахунок ставки доходу від проекту; розрахунок інтегрального ефекту.

Звичайний шлях для визначення ризику активів — це розрахунок відхилення від середнього або сподіваного доходу. Завдання полягає в тому, щоб визначити, які реальні доходи відхиляються від сподіваних або від середнього значення цих доходів.

Вихідним пунктом інвестиційних розрахунків повинні бути передбачені потоки грошових коштів, які б не лише забезпечували обслуговування боргу, а й створювали б запас міцності на випадок настання ризику, а оскільки основними характеристиками інвестиційного проекту є елементи грошового потоку та коефіцієнт дисконтування, то врахування ризику повинно здійснюватися поправкою одного з цих параметрів.

Враховуючи це, при аналізі інвестиційних ризиків варто використати такі моделі.

Перша пов’язана з коригуванням грошового потоку та подальшим розрахунком NPV для всіх варіантів проектів. Методика аналізу в цьому випадку така:

· по кожному проекту будують три можливі варіанти розвитку: песимістичний, найбільш імовірний, оптимістичний;

· для кожного з варіантів вираховується відповідний NPV, тобто одержують три величини: NPV p, NPV ml, NPV o;

· для кожного проекту вираховується розмах варіації NPV за формулою: R(NPV) = NPV o – NPV p;

· із двох проектів, що порівнюються, найризикованішим вважається той, у якого розмах варіації NPV більший.

Існує також модифікація розглянутої методики, яка передбачає застосування кількісних імовірнісних оцінок. У цьому випадку методика матиме такий вигляд:

· по кожному варіанту вираховується песимістична, найбільш ймовірна та оптимістична оцінка грошових надходжень та NPV;

· для кожного проекту значенням NPV p, NPV ml, NPV o присвоюється ймовірність їх здійснення;

· для кожного проекту вираховується ймовірне значення NPV, зважене по присвоєних ймовірностях, та середнє квадратичне відхилення від нього;

· проект з більшим значенням середнього квадратичного відхилення вважається більш ризикованим.

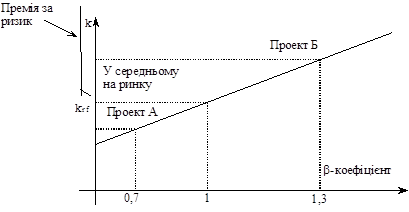

Інша модель передбачає поправку на ризик для коефіцієнта дисконтування. Відомо, що для більшості інвестиційних проектів, які передбачають класичну систему інвестування, зростання коефіцієнта дисконтування тягне за собою зменшення приведеної вартості і, відповідно, NPV. Логіка такої методики може бути представлена таким чином (див. рис. 9.1).

Рис. 9.1. Графік взаємозв’язку коефіцієнта дисконтування та ризику

Побудований графік функції відбиває залежність між очікуваною дохідністю фінансових активів і рівнем притаманного їм ризику (k = f (b)). Таким чином, графік показує прямо пропорційну залежність — чим вище ризик, тим вище очікувана (бажана) дохідність.

З викладеного випливає, що для врахування ризику при оцінці інвестиційних проектів до безризикового коефіцієнта дисконтування або деякого його базового значення слід додати поправку на ризик. Таким чином, при розрахунку критеріїв оцінки проекту слід використовувати відкориговане значення дисконтної ставки (Risk-Ajusted DiscountRate, RADR).

Враховуючи це, методика матиме такий вигляд:

· встановлюється вихідна ціна капіталу, CC, призначеного для інвестування;

· визначається, наприклад експертним шляхом, премія за ризик, яка асоціюється з даним проектом: для проекту А — ra , для проекту Б — rb;

· визначається NPV з коефіцієнтом дисконтування r:

для проекту А: r = CC + ra;

для проекту Б: r = CC + rb;

· проект з більшим NPV вважається переважним.

У теоретичному плані викладений метод більш виправданий, оскільки введення поправки на ризик автоматично приводить до прийняття безумовно обґрунтованої передумови про зростання ризику протягом часу. Крім того, дослідження показують, що цей метод RADR користується у спеціалістів більшою популярністю, і на це є дві причини: а) менеджери та аналітики дають перевагу роботі з відносними показниками, зокрема з показниками дохідності; б) ввести поправку до коефіцієнта дисконтування легше, ніж вирахувати безризикові еквіваленти, тим більше що в багатьох випадках рішення має суб’єктивний характер. Таким чином, для зручності вводять спеціальну шкалу, в якій вказують значення коефіцієнта дисконтування залежно від того, який рівень ризику приписаний даному проекту, наприклад: нижче середнього, середній, вище середнього, надто високий. Як градацію шкали, так і значення коефіцієнта дисконтування слід періодично переглядати, залежно від виду інвестицій, сфери вкладання, регіону тощо.

Отже, в реальній ситуації проблема вибору проектів може бути непростою. Не випадково численні дослідження та узагальнення практики прийняття рішень у галузі реального інвестування показали, що переважна більшість компаній, по-перше, розраховує кілька критеріїв оцінки впливу ризику на інвестиційний проект, а по-друге, використовує одержані кількісні оцінки не як керівництво до дії, а як інформацію до роздумів.

Тому методи оцінок не повинні бути самоціллю, рівно як і їх складність не може бути гарантом безумовної правильності рішень, прийнятих за їх допомогою.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 352; Нарушение авторских прав?; Мы поможем в написании вашей работы!