КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура авансованого капіталу. Витрати виробництва, їхня сутність та класифікація

|

|

|

|

Авансований промисловий капітал вкладається у засоби виробництва (предмети та засоби праці) і робочу силу (див. лекцію 1).

Засоби та предмети праці становлять матеріально-речову основу промислового капіталу, яка безперервно вдосконалюється з розвитком науково-технічного прогресу.

Капітал поділяється на постійний та змінний.

Постійний капітал – та частина капіталу яка авансується на купівлю засобів виробництва і в процесі виробництва не змінює своєї вартості. Його позначають літерою С (constant – постійний).

З мінний капітал – капітал, який авансується на купівлю робочої сили, і у процесі виробництва змінює величину своєї вартості, позначається літерою V (varians – що змінюється).

Витрати виробництва є формою руху авансованого промислового капіталу.

Витрати виробництва – вартісна оцінка затрат економічних ресурсів, здійснених підприємцями задля виробництва продукції.

Витрати поділяються на зовнішні та внутрішні.

Зовнішні (явні) витрати – витрати на оплату економічних ресурсів, постачальники яких не є власниками фірми (грошові витрати на придбання сировини, палива, обладнання, трудових і транспортних послуг тощо).

Внутрішні (неявні) витрати – витрати фірми на використання власних (неоплачуваних) ресурсів. Неявні витрати включають недоотримані підприємцем доходи при найвигіднішому альтернативному застосуванні власних ресурсів.

Виокремлення явних та неявних витрат в свою чергу здійснює їх поділ на бухгалтерські та економічні витрати.

Залежно від строку, впродовж якого можлива зміна економічних ресурсів, залучених фірмою до виробництва певного виду продукції, розрізняють:

— витрати фірми в довгостроковому періоді (часовому інтервалі, достатньому для зміни всіх зайнятих ресурсів);

— витрати фірми в короткостроковому періоді (часовому інтервалі, протягом якого хоча б один вид ресурсів залишається незмінним).

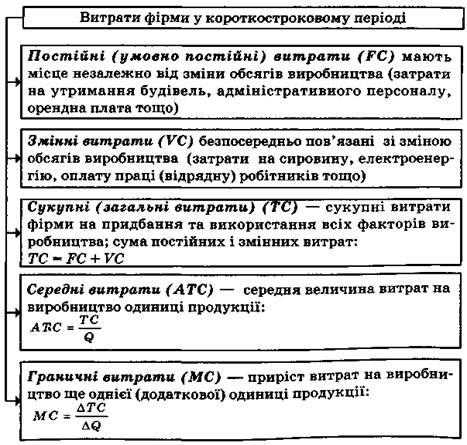

Витрати фірми в короткостроковому періоді поділяються на постійні, змінні, сукупні, середні та граничні (рис. 9.2).

У деяких випадках фірми несуть незворотні витрати:

— втрачені можливості, пов’язані з помилковими управлінськими рішеннями (збитки, які відшкодовуються за рахунок прибутку);

— втрати, які здійснюються раз і назавжди і не компенсуються у разі припинення діяльності фірми (витрати на рекламу та ін.).

Рис. 9.2. Структура витрат фірми в короткостроковому періоді

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 482; Нарушение авторских прав?; Мы поможем в написании вашей работы!