КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз матеріальних витрат

|

|

|

|

Матеріальні витрати мають найбільшу питому вагу в собівартості промислової продукції. Раціональне використання сировини, матеріалів, покупних, напівфабрикатів, палива і енергії являється важливим резервом зниження собівартості продукції.

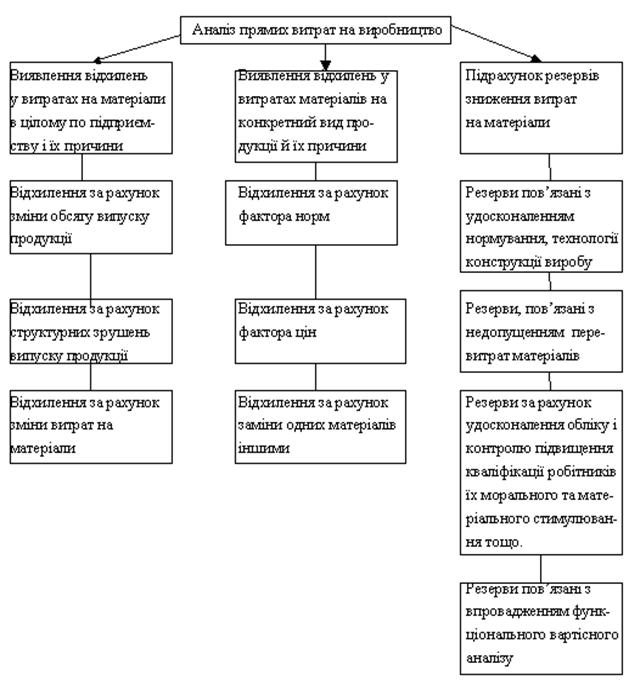

Схема аналізу прямих матеріальних витрат зображена на рис. 8.1.

Рис. 8.1. Схема аналізу прямих матеріальних витрат

Спочатку аналізуємо відхилення у прямих матеріальних витратах в цілому по підприємству і розраховуємо фактори, які на них впливають.

Аналізуючі матеріальні витрати, необхідно враховувати, до якої галузі належить досліджуване підприємство. Це зумовлює різний вміст матеріалів і сировини у собівартості продукції, тобто матеріаломісткість продукції. Взагалі в обробних галузях виробництва питома вага цих витрат дуже велика. Особливо це стосується легкої і харчової промисловості.

Далі необхідно встановити, які технологічні процеси застосовуються, наскільки вони досконалі та сучасні, тобто безвідходні. Нині особливу увагу слід приділяти витратам палива та електроенергії у зв’язку з їх дефіцитністю і великою вартістю. У деяких галузях промисловості (енергомісткі виробництва)аналіз використання енергетичних ресурсів має пріоритетний характер.

Аналіз матеріальних витрат полягає в порівнянні фактичного їх обсягу з плановим чи базовим і в обчисленні впливу окремих факторів на виявлені відхилення. Специфіка цих факторів і конкретна методика дослідження їх залежать від особливостей технології, а також від використовуваних видів сировини, матеріалів та енергоносіїв.

Проте завжди слід виявляти вплив таких факторів:

1) зміни питомих витрат сировини та матеріалів на одиницю продукції — фактор «норм»;

2) зміни собівартості заготівлі одиниці сировини та матеріалів — фактор «цін».

Останній фактор складається з таких трьох підфакторів:

а) зміни купівельних цін з урахуванням усіх доплат і знижок;

б) транспортних витрат, до яких належать і вантажно-розвантажувальні;

в) заготівельних витрат.

Зміна питомих витрат сировини та матеріалів може відбуватися з причин:

а) пов’язаних із виконанням плану технічного розвитку в заходах, спрямованих на зниження норм витрачання;

б) зумовлених різними іншими відхиленнями від поточних норм витрачання.

Розглянемо розрахунок впливу факторів «норм» і «цін» на підставі даних табл. 8.2.

Таблиця 8.2

МАТЕРІАЛЬНІ ВИТРАТИ НА РЕДУКТОР «А» (20000 шт.)

| Матеріал | За планом | Фактично | Відхилення, (гр. 6 – гр. 3) | ||||

| Норма витрат кг | Ціна, грн. | Сума, грн. | Норма витрат, кг | Ціна, грн. | Сума, грн. | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Литво | 1,5 | 3,0 | 1,8 | 2,0 | 3,6 | + 0,6 | |

| 2. Прокат чорних металів | 2,5 | 25,0 | – 3,0 | ||||

| 3. Латунь листова | 0,5 | 1,5 | 0,6 | 2,4 | + 0,9 | ||

| 4. Інші матеріали | ´ | ´ | ´ | ´ | – 1 | ||

| Разом | ´ | ´ | 44,5 | ´ | ´ | – 2,5 |

І етап деталізації відхилення

При загальній економії матеріалів 2,5 грн. на один виріб перевитрати по двох видах матеріалів становили 1,5 грн. (0,6 + 0,9). Це й буде резервом зниження матеріальних витрат у розрахунку на 1 виріб. Дані беруть з рядка 7 таблиці.

ІІ етап деталізації відхилення

Литво:

фактор «норм»: (1,8 – 2,0) · 1,5 = – 0,3 (грн.);

фактор «цін»: (2,0 – 1,5) · 1,8 = + 0,9 (грн.).

Разом: + 0,6 грн.

Прокат чорних металів:

фактор «норм»: (11 – 10) · 2,5 = + 2,5 (грн.);

фактор «цін» (2 – 2,5) · 11 = – 5,5 (грн.).

Разом: – 3,0 грн.

Латунь листова:

фактор «норм»: (0,6 – 0,5) · 3 = + 0,3 (грн.);

фактор «цін»: (4 – 3) · 0,6 = + 0,6 (грн.).

Разом: + 9,0 грн.

Резерв економії становить 4,3 (0,9 + 2,5 + 0,3 + 0,6), тоді як на першому етапі деталізації показників ці резерви були лише 1,5 грн.

Аналіз матеріальних витрат завжди закінчується підрахунком резервів зниження витрат і розробкою відповідних заходів щодо їх використання.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1303; Нарушение авторских прав?; Мы поможем в написании вашей работы!