КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансово-еконамічне оцінювання діяльності ринку цінних паперів. 4. Акції, векселі, гроші

|

|

|

|

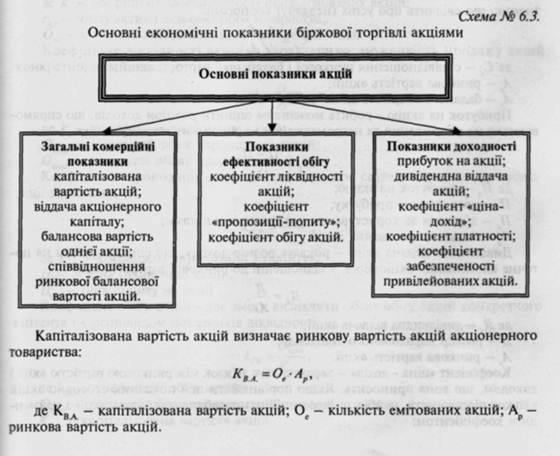

Аналітики фондового ринку постійно відстежують фінансовий стан, оцінюють різноманітні аспекти господарської діяльності і намагаються прогнозувати перспективи розвитку емітентів.

Властивості акцій окремих корпорацій оцінюються за допомогою системи показників.

Сучасна економіка цивілізованої країни припускає наявність великого сектора, що базується на акціонерному капіталі. Такий сектор розвивається за своїми законами, використовуючи акцію як універсальний фінансовий інструмент, що служить специфічній меті. Використання акцій банками та іншими комерційними структурами має свої особливості.

Історія появи акцій сягає своїми коренями в глибоку давнину. Акції були відомі вже в епоху рабовласництва, що тривала від моменту утворення перших стійких політичних систем і створення писемності на території таких найдавніших вогнищ цивілізації як Давньоєгипетська держава (епоха І - 3 його царств) і Давньо-шумерська держава в низині Євфрату. [41] Ця епоха тривала протягом майже 4-х тисячоліть: із середини 4-го тисячоліття до нашої ери (до Різдва Христова) до кінця 5-го століття нашої ери і закінчилася падінням Західної Римської Імперії. Так, ще в зводі законів афінського законодавця Солона (середина VI ст. до н.е.) писалося про неприпустимість для держави та її громадян спокійно дивитися на те, як малі майстерні ремісників розоряються через відсутність замовлень і безперешкодно скуповуються магнатами чи їх більш щасливими конкурентами.

Своєчасна і повна оплата поставленої продукції, виконаних робіт, наданих послуг, інших боргових зобов'язань — одна з головних передумов і ознак ефективного функціонування економіки в цілому і кожного суб'єкта окремо. Тому в усіх країнах багато уваги надається організації грошових розрахунків, створюються особливі розрахунково-платіжні системи, в центрі яких знаходяться банки як спеціалізовані грошово-кредитні установи.

Залежно від сфери використання грошових коштів, усі розрахунки здійснюються у двох формах:

• готівкових розрахунків - яка обслуговується законними грошовими знаками держави;

• безготівкових розрахунків - яка обслуговується платіжними засобами в депозитній формі, у формі комерційних боргових зобов'язань (вексель, чек, банківський сертифікат).

Жоден з інститутів сучасного фінансового ризику, крім, зазвичай, самих грошей у всіх численних проявах їх економічних функцій, не може зрівнятися за своєю історією і значенням з векселем. Саме розвиток вексельного обороту призвів до безготівкових грошових розрахунків: витіснення з грошового обігу металів - золота і срібла, заміна еквівалентів мінового обороту паперовими символами.

Безумовність векселя як боргового зобов'язання, суворість і швидкість стягнення за ним послужили основою створення інших видів платежів і розрахунків — банкнот, чеків, акредитивів. Розвиток різноманітних інструментів ринку цінних паперів — акцій, облігацій, депозитних сертифікатів і їх похідних, відбувалося так само на основі векселя.

Векселі активно використовувалися і використовуються в міжнародних розрахунках і внутрішніх угодах країн. Промисловцям і комерсантам векселі дають змогу оплачувати свої купівлі з відстроченням платежу — бути засобом оформлення і забезпечення кредитів як комерційних, так і банківських.

В Україні розвиток векселя, як і інших фінансових інструментів, перервався в 1917 році. Але під час НЕПу вексель був відновлений у своїх правах, проте лише для того, щоб бути безславно скасованим у 1930 році. Але перехід до економіки «розвинутого соціалізму» призвів до відновлення векселя.

Банки налагоджують не тільки вексельний кредит, а й організовують взаємозалік векселів. За допомогою вексельного обороту робляться спроби вирішення неплатежів підприємств.

Векселі поділяються на прості і переказні.

Простим векселем називається вексель, складений у формі простого, нічим не обумовленого зобов'язання, виданого однією особою іншій за отримані від останньої цінності.[46]

Переказним векселем називається вексель, складений у формі беззаперечного наказу або пропозиції здійснити платіж, виданий однією особою іншій, за раніше відпущені їй у кредит цінності, або внаслідок отриманого від неї на те права.

Акредитив за своєю природою являє собою угоду, яка відокремлена від контракту купівлі-продажу, і банки ні в якому разі не несуть відповідальності за невиконання умов контракту будь-яким з контрагентів.

Вексель як визначена форма грошового зобов'язання широко застосовується в господарському обороті України. Його застосування як засобу обігу і розрахунку у цій сфері пов'язане з тим, що частина обігу здійснюється за рахунок кредиту.

У багатьох країнах світу обіг векселя регламентується єдиним законом, який був прийнятий Женевською вексельною конвенцією у 1930 році. Через сім років і в колишньому Радянському Союзі було впорядковане вексельне законодавство.

Векселем визнається цінний папір, який засвідчує нічим не обумовлене зобов'язання векселедавця (простий вексель) або іншого вказаного у векселі платника (переказний вексель) виплатити з настанням зазначеного у векселі строку відповідну суму володарю векселя (векселедержателю). Таким чином, вексель є безумовне, абстрактне, суворе формальне зобов'язання або наказ сплатити відповідну суму грошей. Основні учасники вексельних правовідносин — векселедавець, векселедержатель і платник. Залежно від того, хто є платником за векселем — сам векселедержатель чи третя особа - розпізнають два види векселів: простий і переказний. Переказний вексель ще називається «тратта». Вексельне зобов'язання утворюється одностороннім волевиявленням з боку векселедавця. Особливість векселя як цінного паперу полягає в тому, що він є суворо формальним документом. З одного боку, щодо нього діє правило: чого немає у векселі, того не існує, з другого — дефект форми векселя спричиняє його недійсність без попереднього визнання цього факту з боку суду. Ця особливість одержала також назву вексельної суворості. Та недійсність векселя є відносною: недоліки форми векселя забирають від нього тільки «вексельну силу», але не можуть перешкодити розгляду такого векселя як ділового документа іншої ділової природи (наприклад, боргової записки).

Векселі, як і чеки, — невід'ємні елементи грошового обігу. Без них не можливо ефективно здійснювати міжгосподарські розрахунки і вийти з платіжної кризи. Однак функціонування вексельного обігу в Україні пов'язане з певними труднощами. Причини тут різні: брак традиційних навичок у здійсненні розрахунків векселями; ненасиченість ринку відповідною товарною масою; неплатоспроможність та недисциплінованість багатьох господарських організацій.

Зазвичай, поки комерційні банки активно не працюють із векселями, адаптувати вексель до умов чинної системи розрахунків буде важко. [46] Нині операції з векселями поетапно впроваджуються у практику діяльності комерційних банків. Діяльність банку здійснюється за двома основними напрямками:

•проведення класичних банківських операцій з векселями, тобто облік, інкасування, надання авалю, надання кредитів під заставу векселів, продаж векселів, що належать банку;

•оформлення векселями взаємозаборгованості суб'єктів підприємницької діяльності.

Всі операції з векселями можна поділити на дві групи:

• операції, пов'язані з видачею та погашенням векселів, тобто операції з власними векселями, точніше з векселями, за яким підприємство виступає або платлікову позику, але він може і не обліковувати власний акцепт, а за згодою з ремітентом депонувати його у себе до настання строку платежу.

У зовнішньоторгових операціях акцептний кредит часто набирає форми акцептно-рамбурсного кредиту, при якому експортер (або його комісіонер) виставляє тратти на будь-який іноземний банк, а покриття за кредитом надає банк імпортера, або інший третій банк, але все це - за дорученням та за рахунок імпортера. Ця форма кредиту використовується тоді, коли валюта платежу за контракту не є валютою країни ні експортера, ні імпортера.

Як акцептний, так і акцептно-рамбурський кредит відкривається за товарними угодами, і векселі акцептуються проти пред'явлення товарних документів і часто супроводжуються акредитивами.

За акцептними кредитами банк утримує комісію залежно від строку та суми зобов'язань і ризику непогашення кредиту, а за акцептно-рамбурсним кредитом банк, окрім комісії, утримує ще й відсотки.

Гарантійна операція, яка здійснюється з векселями, полягає в тому, що третя особа - підприємство або банк бере на себе відповідальність за зобов'язаннями довірителя чи у формі письмової гарантії, чи у формі звалювання векселя і тим самим надає авальний кредит.[27]

Гарантії на забезпечення оплати векселів, як правило, надаються банками, оскільки тільки вони, з погляду ділового світу, можуть забезпечити солідність та добротність фірми.

Гроші - це, мабуть, одне з найбільших винаходів людської думки. У живій природі аналогій не знайдеться. Вся структура сучасної економіки визначена існуванням грошей. Гроші «породила» торгівля, а оскільки торгівля - одне із найбільш давніх занять людства, то в давнину ідуть корені і грошової системи, хоча будова її (як і вигляд самих грошей) багаторазово і сильно змінювалася протягом минулих тисячоріч.

Існують дві концепції походження грошей: раціоналістична й еволюційно-історична. Перша пояснює походження грошей як результат угоди між людьми, які зрозуміли, що для поліпшення умов обміну необхідні спеціальні інструменти. Відповідно до другої, гроші з'явилися в результаті тривалого історичного процесу розвитку економічного співробітництва, як результат розвитку процесу обміну.

Загальна причина виникнення грошей - суспільний поділ праці. Товарне виробництво можливе без грошей, але гроші не можуть існувати без товарного виробництва. Приватні причини пояснюють необхідність грошей в конкретній суспільно-економічній формації.[25] Загальні і приватні причини не виключають, а доповнюють одна одну. Приватні причини:

• Безпосередня праця кожного виробника є приватною працею. Суспільне визнання праці можливе тільки через обмін, таким способом суспільний характер праці схований, тобто гроші необхідні для порівняння витрат на створення продукту.

• Неоднорідність праці, що зумовлює розподіл матеріальних благ залежно від витрат людини.

• Рівень розвитку продуктивних сил визначає розподіл матеріальних благ за витратами енергії.

Паперові гроші - нова форма грошей. За своєю економічною природою вони є знаками дійсних грошей - золота, тобто є його замінником у функції засобу обертання. Паперові гроші не усувають, а, навпаки, припускають наявність дійсних грошей. Необхідно тільки, щоб грошові знаки мали суспільну значущість. Паперові знаки вартості випускаються державою, що подає їм примусового курсу у законодавчому порядку, вони мають законну платіжну силу в межах певної держави.

Гроші є загальним втіленням суспільного багатства - під цим розуміється прагнення до їх нагромадження. Якщо гроші тимчасово вилучаються з обігу і знаходяться в товаровиробників, тобто продаж одного товару не супроводжується купівлею іншого товару, то в цьому випадку гроші виконують функцію утворення скарбів, нагромаджень і заощаджень.

Функція грошей як обсягу нагромадження безпосередньо випливає з двох функцій. Як міра вартості, гроші повинні бути повноцінними, хоча й ідеальними. Засобом обертання служать реальні, хоча і неповноцінні гроші. Для грошей як для міри вартості байдужа їх кількість, для грошей як засобу обертання байдужа їх речовинність. Гроші у своїй третій функції виступають одночасно повноцінними і реальними, для них істотна чисельність їх визначеної речовинної маси. Як засіб нагромадження, гроші мають самостійне існування поза сферою обертання, виступаючи представником загального багатства. Грошова форма як особливий товар може бути перетворена у форму предметів розкоші.

В умовах сучасного суспільства функція грошей як скарбу має певні особливості. Вона перестала виконувати роль стихійного регулятора грошової маси в обертанні. Це зумовлене тим, що при обертанні нерозмінних грошових знаків золото не може автоматично перейти зі скарбу в обертання і назад, як це було при золотому стандарті. Однак золото продовжує виконувати функцію скарбу, як державного, так й індивідуального. Золото розглядають як надійну гарантію заощаджень і, крім того, золоті запаси забезпечують довіру до національних валют, що використовуються сьогодні в міжнародних платежах.[13]

Завдяки поділу продажу і платежу гроші почали виступати в новій функції -функції засобу платежу. Гроші, що виконують функцію засобів платежу, з'являються в якісно новій єдності. Вони функціонують, по-перше, як міра вартості при визначенні ціни товару; по-друге, як ідеальний купівельний засіб. У цій новій єдності функції грошей набувають іншого призначення. Вони виступають «не як І засіб обертання, не як усього лише перехідна і посередня форма обміну речовин, а і як індивідуальне буття мінової вартості, як абсолютний товар».

На основі електронних грошей і виникли кредитні картки. Вони сприяють скороченню платежів готівкою, обслуговуючи роздрібний товарообіг і сферу послуг; служать засобом розрахунків, що скуповують готівку і чеки, а також інструментом кредиту, що дозволяє власнику одержати короткострокову позичку грошима чи у формі відстрочення платежу. Використання кредитних карток - стимул до реалізації товарів і усунення кризових явиш економіки.

Таким способом еволюція функції світових грошей у своєрідній формі повторює шлях, пройдений національними грошима. А існує тенденція до збереження зрослого з золотом загального еквівалента, тому що дорогоцінний метал продовжує відігравати роль грошей у функції скарбу як страховий фонд.

Зміна економічних і політичних умов відображається на теоріях грошей, тому потрібно враховувати їхню еволюцію. У політичній теорії можна виділити три основні теорії грошей - металеву, номіналістичну і кількісну.

У багатьох високорозвинутих країнах грошові знаки доживають свої останні роки. Якаю в країні добре розвинута банківська система, уряд користується довірою в населення, немає ніякої необхідності носити із собою купи паперових грошей і монет. Можна перейти на безготівковий розрахунок. Це в багато разів зручніше і практичніше. Люди можуть приходити в магазин із пластиковою пластинкою в кишені і купувати скільки завгодно товарів, якщо, зазвичай, дозволяє рахунок, можуть подзвонити і замовити товари телефоном чи через Internet. Майже всі великі угоди проводяться за безготівковий розрахунок.

Але такий вид розрахунку може бути перспективним тільки за стабільної економіки, розвинутої банківської системи й абсолютної довіри населення до держави. Якщо хоч один з цих компонентів не виконується, повний перехід на безготівкову систему просто неможливий. [13] На жаль, у нашій країні не виконується жодна умова. Отже, поки не буде довіри до уряду, не буде розвинутої банківської системи і не стабілізується економіка, цей вид розрахунку вкрай не перспективний.

ВИСНОВКИ З третьОГО ПИТАННЯ

Отже, аналітики фондового ринку постійно відстежують фінансовий стан, оцінюють різноманітні аспекти господарської діяльності і намагаються прогнозувати перспективи розвитку емітентів. Вексель — цінний папір, що засвідчує безумовне грошове зобов'язання векселедавця сплатити власнику векселя (векселедержателю) визначену суму у визначений термін. Вексель виконує кредитну і розрахункову функції; він застосовується як вид платежу.

Висновки

Цінний папір - це грошовий документ, що засвідчує майнове право чи відношення позики власника документа до особи, що випустила такий документ; джерело формування статутного капіталу акціонерних товариств і фінансування витрат держави, територіально-адміністративних органів керування, муніципалітетів; форма вкладання коштів фізичними та юридичними особами і спосіб одержання прибутків від цих вкладень.

Цінні папери можуть існувати у формі окремих документів чи записів на рахунках. Цінні папери можна поділити на папери з фіксованим і нефіксованим доходом, державні, муніципальні, корпоративні і похідні цінні папери.

Види цінних паперів: облігації, акції, зобов'язання, сертифікати, векселі, ноти, заставні, варант, опціони, ф'ючерси та ін.

Облігація - цінний папір, що засвідчує відношення позики між її власником (кредитором) і особою, що випустила її (емітентом, боржником). Облігації - часткові зобов'язання емітентів, джерело фінансування витрат бюджету, що перевищують доходи; джерело фінансування інвестицій акціонерних товариств; форма заощаджень коштів громадян і організацій та одержання ними доходу.

Вексель — цінний папір, що засвідчує безумовне грошове зобов'язання векселедавця сплатити власнику векселя (векселедержателю) визначену суму у визначений термін. Вексель виконує кредитну і розрахункову функції; він застосовується як вид платежу.

Види векселів:

• простий і перекладний (тратта). Простий вексель - нічим не підкріплене зобов'язання векселедавця сплатити векселедержателю після настання строку певну суму грошей. Перекладний вексель - наказ векселедержателя (трасанту), адресований платнику (трасатові), про сплату зазначеної у векселі суми грошей третій особі - першому власнику векселя (ремітентові);

Заставна - цінний папір, документ про заставу боржником нерухомого майна (землі, будівлі), що дає кредитору право продажу закладеного майна за несплати йому боргу вчасно. Заставне свідчення - документ про заставу боржником рухомого майна (картин, коштовностей та пі. І. що дає кредитору право продажу закладеного майна при несплаті йому боргу вчасно.

Облігації, акції, векселі, заставні - основні цінні папери. Варанти, опціони, ф'ючерси - похідні від них цінні папери.

Варант - сертифікат (посвідчення), що дає його власнику право здобувати цінні папери за ціною, передбаченою контрактом, протягом визначеного часу чи безстроково.

Опціон — контракт (угода), що передбачає право особи, яка придбала опціон, протягом певного терміну купити за визначеною ціною певну кількість акцій в особи, що продає опціон (опціон типу «пута»), або продати його йому (опціон типу «пута»). На відміну від варанта опціон надає право не тільки купити, а й продати цінні папери, причому визначену їх кількість.

Ф'ючерс — контракт (угода), що знаходиться на біржі і являє собою купівлю-продаж цінних паперів по фіксованій на момент його випуску ціні, з виконанням операції через певний проміжок часу (до визначеної дати). На відміну від опціону Ф'ючерс являє собою не право, а зобов'язання купівлі-продажу цінних паперів.

Види європаперів. Загальне визначення європаперів може бути таким: європапери - це цінні папери, випущені у валюті, відмінній від національної валюти емітента.

Типова єврооблігація - пред'явницький цінний папір у формі сертифіката з фіксованою відсотковою ставкою, по якій прибуток виплачується один раз шляхом пред'явлення купонів до оплати, погашення провадиться наприкінці терміну одноразовим платежем чи протягом визначеного терміну з фонду погашення.

Ціна попиту (ціна покупця) на стандартну продукцію - це найвищий рівень ціни, який покупець згоден сплатити за продукцію у визначений час.

Біржове котирування цін - це фіксація фактичних контрактних цін та виведення типової або середньої ціни за біржовими угодами певного періоду (як правило, за біржовий день), яка відображає вартість одиниці товару (лота) при типових обсягах угод та умовах торгів.

Котирувальна ціна - це визначена Котирувальною комісією біржі ціна товару, яка визначається шляхом аналізу цін угод, цін продавців та покупців на основі єдиних критеріїв та методів.

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

1. Поняття та класифікація цінних паперів.

2. Класифікація цінних паперів

3. Біржове котирування цін

4. Фінансово-економічне оцінювання діяльності ринку цінних паперів.

5. Акції.,

6. Векселі.

7. Гроші.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 431; Нарушение авторских прав?; Мы поможем в написании вашей работы!