КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Количество добытых полезных ископаемых в натуральном выражении

|

|

|

|

Вопрос

Вопрос

Вопрос

Для стран с высокой долей сырьевого сектора важно построение эффективной системы налогообложения природных ресурсов. суть налогообложения ресурсов заключается в перераспределении ренты или сверхприбыли для эффективного использования природных ресурсов с помощью бюджетно-налогового механизма. налог на добычу полезных ископаемых был введен в действие в рф с принятием гл. 26 НК РФ.

До 1 января 2002 г. налога на добычу полезных ископаемых не было, вместо него организации, которые осваивали и разрабатывали месторождения, делали отчисления на воспроизводство минерально-сырьевой базы и уплачивали определенные суммы за добычу полезных ископаемых. А нефте- и газодобывающие организации платили акцизы на нефть и стабильный газовый конденсат.

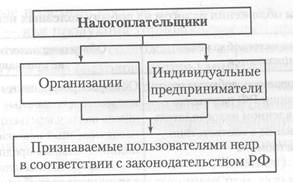

Плательщики налога на добычу полезных ископаемых (НДПИ) перечислены на схеме.

Предоставление недр в пользование оформляется специальной лицензией. Налогоплательщики обязаны встать на налоговый учет по месту пользования недрами в течение 30 календарных дней с момента регистрации лицензии, дающей право пользования недрами. Если налогоплательщики осуществляют добычу полезных ископаемых за пределами РФ, на территориях находящихся под ее юрисдикцией, то они подлежат постановке на учет в налоговых органах по месту своего нахождения.

Объект налогообложения – полезные ископаемые, добытые из недр на территории РФ или за ее пределами на территориях, находящихся под юрисдикцией РФ, а также полезные ископаемые, извлеченные из отходов добывающего производства.

Полезные ископаемые представляют собой минеральные образования земной коры, химический состав и физические свойства которых позволяют эффективно использовать их в сфере материального производства.

Необходимым условием признания полезных ископаемых объектами налогообложения является факт их извлечения из природной среды (недр), причем важен и качественный уровень минерального сырья.

| Объектами налогообложения признаются | Объектами налогообложения не признаются |

| Полезные ископаемые, добытые из недр на территории РФ на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством РФ | Общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления |

| Полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством РФ о недрах | Добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы |

| Полезные ископаемые, добытые из недр за пределами территории РФ, если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ (а также арендуемых у иностранных государств или используемых на основании между- народного договора) на участке недр, предоставленном налогоплательщику в пользование | Полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение. Порядок признания геологических объектов особо охраняемыми геологическими объектами, имеющими научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение, устанавливается Правительством РФ |

| Полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке | |

| Дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений |

В связи с этим добытые полезные ископаемые согласно налоговому законодательству —

это продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая государственному стандарту РФ, стандарту отрасли, региональному стандарту, международному стандарту, а в случае отсутствия таких стандартов для отдельного добытого полезного ископаемого — стандарту (техническим условиям) организации (предприятия). Продукция же, полученная при дальнейшей переработке (обогащении, технологическом переделе) полезного ископаемого, следовательно, являющаяся продукцией обрабатывающей промышленности, полезным ископаемым быть признана не может.

Полезные ископаемые подразделяются на твердые, жидкие и газообразные. В налоговом законодательстве они сгруппированы по своим физико-химическим свойствам.

Виды полезных ископаемых указаны в п.2 ст. 337 НК РФ.

Налоговая база определяется плательщиками самостоятельно в отношении каждого добытого полезного ископаемого.

Налоговая база по НДПИ бывает двух видов:

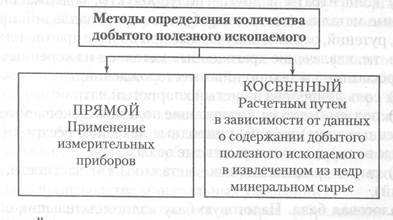

Прямой метод предусматривает применение измерительных средств и устройств. При этом учитываются фактические потери полезного ископаемого.

Фактические потери полезного ископаемого = Количество полезного ископаемого, на которое уменьшились его запасы в недрах – количество добытого полезного ископаемого.

При косвенном методе количество добытого полезного ископаемого определяется расчетно по данным о его содержании в извлеченном из недр минеральном сырье.

Выбранный метод закрепляется в учетной политике для целей налогообложения.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 436; Нарушение авторских прав?; Мы поможем в написании вашей работы!