КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік інвестицій в асоційовані та дочірні компанії

|

|

|

|

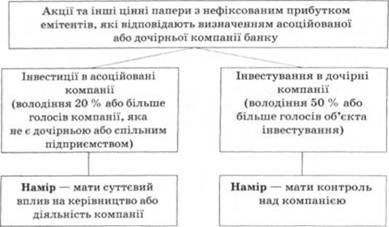

Інвестиції в асоційовані та дочірні компанії є фінансовими та капітальними інвестиціями банку. їх слід розглядати залежно від взаємовідносин та ступеня контролю інвестора за оперативною та фінансовою діяльністю компанії, в яку були здійснені інвестиції.

Інвестиції банку в асоційовані та дочірні компанії показано на рис. 6.2.

Фінансові та капітальні інвестиції банку обліковуються на рахунках груп:

410 Інвестиції в асоційовані компанії

420 Інвестиції в дочірні компанії

Здійснені інвестиції первісно оцінюються за собівартістю, витрати пов'язані з придбанням інвестиції збільшують суму такої інвестиції. Якщо вартість придбання інвестицій в асоційовані та дочірні компанії перевищує частку банку-інвестора в справедливій вартості чистих активів, то виникає гудвіл; якщо частка банку в справедливій вартості придбаних чистих активів перевищує вартість придбання інвестиції в асоційовані та дочірні компанії, то виникає негативний гудвіл. Гудвіл обліковується як складова вартості інвестиції. Банк щорічно перевіряє гудвіл на зменшення корисності.

Рис. 6.2. Інвестиції банку в асоційовані та дочірні компанії

Здійснення інвестицій в асоційовані та дочірні компанії відображається в обліку:

Д-т 4102,4103,4105,4202,4203,4205

К-т 1200,2600 – на суму вартості придбання

Якщо під час здійснення інвестиції виникає негативний гудвіл, різниця між вартістю придбання і часткою інвестора в справедливій вартості активів і зобов'язань обліковується за рахунком 6310 або 6311.

Інвестиції в асоційовані компанії обліковуються за методом участі в капіталі, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму частки інвестора в чистому прибутку (збитку) та в сумі зміни загальної величини власного капіталу об'єкта інвестування за звітний період.

Визнання частки банку в чистому прибутку емітента відображається в обліку:

• у разі збільшення балансової вартості фінансової інвестиції:

Д-т4102,4193,4105

К-т 6310

Облік операцій з цінними паперами та інвестицій банку• у разі зменшення балансової вартості інвестиції:

Д-т 7310

К-т 4102,4103,4105

Визнання змін у власному капіталі емітента відображається такими бухгалтерськими проводками:

• у разі збільшення вартості фінансових інвестицій у зв'язку зі збільшенням власного капіталу об'єкта інвестування:

Д-т 4102,4103, 4105

К-т 5103

• у разі зменшення вартості фінансових інвестицій у зв'язку зі зменшенням власного капіталу об'єкта інвестування виконується обернена бухгалтерська проводка. Якщо залишку за рахунком 5103 не вистачає, то така різниця списується з рахунку 5030 або 5031. Балансова вартість інвестицій в асоційовані компанії зменшується на суму визнаних дивідендів від об'єкта інвестування і відображається в обліку:

Д-т 1200, 2600

К-т 4102, 4103, 4105 – на суму отриманих дивідендів

Нарахування дивідендів за інвестиціями банку в дочірні компанії відображається в обліку:

Д-т 4208

К-т 6300

Сума отриманих дивідендів відображається:

Д-т 1200,2600

К-т 4208

Зменшення корисності інвестицій в асоційовані та дочірні компанії відображається в обліку:

Д-т 7310,7311

К-т 4102, 4103,4105, 4202,4203,4205

Інвестиції в дочірні компанії можуть бути переведені:

• в інвестиції в асоційовані компанії;

• портфель на продаж.

Переведення інвестицій в асоційовані та дочірні компанії в портфель на продаж здійснюється за балансовою вартістю. Переведення інвестицій в асоційовану компанію в інвестиції в дочірню компанію відображається в обліку як поетапне придбання інвестицій. Переведення інвестицій у дочірню компанію в інвестиції в асоційовану компанію здійснюється за собівартістю з урахуванням зменшення корисності інвестицій у дочірню компанію.

У разі продажу інвестицій в асоційовані та дочірні компанії вони переводяться в портфель цінних паперів на продаж.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 400; Нарушение авторских прав?; Мы поможем в написании вашей работы!