КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Склад і порівняння надзвичайних доходів і витрат

|

|

|

|

| Надзвичайні доходи | Надзвичайні витрати |

| Відшкодування збитків від надзвичайних подій | Втрати від стихійного лиха |

| Інші надзвичайні доходи | Втрати від техногенних катастроф і аварій |

| Інші надзвичайні витрати |

Аналізуючи прибуток ставлять такі основні завдання:

- вивчити обсяг; характер і склад прибутку, виявити конкретні фактори, що його спричиняють, їхню величину та конкретні фактори на прибуток;

- встановити динаміку формування всіх складових частин прибутку і обчислити його планове і фактичне збільшення;

- визначити чистий прибуток;

- з’ясувати як збільшилася частка прибутку, яка відраховується в бюджет, і частка, що залишається на підприємстві;

- розрахувати фактори, що впливають на прибуток від реалізації продукції;

- оцінити виконання плану за прибутком; виявити резерви його подальшого збільшення.

Аналіз зводиться в основному до вивчення динаміки і причин отриманих збитків і прибутку по кожному конкретному випадку. Збитки від виплати штрафів виникають у зв’язку з порушенням окремими службами угод з іншими підприємствами,організаціями та установами. При аналізі встановлюються причини невиконання зобов’язань, приймаються заходи щодо попередження допущених помилок. Зміна суми отриманих штрафів може бути не лише в результаті порушення договірних зобов’язань постачальниками і підрядниками, але й по причині послаблення фінансового контролю з боку підприємства у відношенні їх. Тому при аналізі даного показника слід перевірити, чи у всіх випадках порушення договірних зобов’язань були пред’явлені постачальникам відповідні санкції.

Збитки від списання безнадійної дебіторської заборгованості виникають звичайно на тих підприємствах, де постановка обліку і контролю за розрахунками знаходиться на низькому рівні. Прибутки (збитки) минулих років, виявлені у поточному році, також свідчать про недоліки бухгалтерського обліку.

Особливої уваги заслуговують доходи по цінним паперам (акціям, облігаціям, векселям, сертифікатам). Підприємства - власники цінних паперів отримують відповідні доходи у вигляді дивідендів. В процесі аналізу вивчається динаміка дивідендів, курсу акцій, чистого прибутку, який припадає на одну акцію, встановлюються темпи їх росту чи зниження.

Сума отриманих дивідендів залежить від кількості придбаних акцій і рівня дивіденду на одну акцію, величина якого визначається рівнем рентабельності акціонерного підприємства, податковою і амортизаційною політикою держави, рівнем процентної ставки за кредит та ін. Недостатньо високий рівень кваліфікації економічних кадрів, не володіння законами ринку, невміння оцінити кон’юнктуру ринкових законів можуть дати міжгосподарські порівняння, вивчення досвіду роботи інших підприємств на ринку цінних паперів.

У підсумку аналізу розробляються конкретні заходи, які спрямовані на передбачення і скорочення збитків і втрат від позареалізаційних операцій.

3. Основну частину прибутку підприємства отримують від реалізації продукції і послуг. В процесі аналізу вивчаються динаміка, виконання плану прибутку від реалізації продукції, визначаються фактори зміни її суми.

Прибуток від реалізації продукції в цілому по підприємству залежить від 4-х факторів першого рівня співпідлеглості:

1. Обсягу реалізації продукції.

2. Структури продукції.

3. Собівартості продукції.

4. Рівня середньореалізаційних цін.

Обсяг реалізації продукції може впливати позитивно і негативно на суму прибутку. Збільшення обсягу продаж рентабельності продукції призводе до пропорційного збільшення прибутку. Якщо ж продукція є збитковою, то при збільшенні обсягу реалізації відбувається зменшення суми прибутку.

Собівартість продукції і прибуток знаходяться в зворотно-пропорційній залежності і зниження собівартості призводе до відповідного росту суми прибутку і навпаки.

Структура товарної продукції може також позитивно чи негативно впливати на суму прибутку. Якщо збільшиться доля більш рентабельних видів продукції у загальному обсязі її реалізації, то сума прибутку зросте, і навпаки, при збільшенні питомої ваги низькорентабельної або збиткової продукції загальна сума прибутку зменшиться.

Зміна рівня середньореалізаційних цін і величина прибутку знаходяться у прямо-пропорційній залежності і при збільшенні рівня цін сума прибутку зростає і навпаки.

Середньореалізаційна ціна одиниці продукції розраховується шляхом ділення виручки від реалізації відповідного виробу на обсяг його продажу. На зміну її рівня впливають наступні фактори: якість продукції, що реалізується, ринки збуту, кон’юнктура ринку, інфляційні процеси.

Якість товарної продукції - один з основних факторів, від якого залежить рівень середньої ціни реалізації. За більш високу якість продукції встановлюються більш високі ціни і навпаки.

Зміну середнього рівня ціни виробу за рахунок його якості можна визначити наступним чином:

де

і

і  - відповідно ціна виробу нової і минулої якості;

- відповідно ціна виробу нової і минулої якості;

- обсяг реалізації нової якості;

- обсяг реалізації нової якості;

- загальний обсяг реалізованої продукції і-го виду за звітний період.

- загальний обсяг реалізованої продукції і-го виду за звітний період.

Розрахунок впливу сортності продукції на зміну середньої ціни можна виконати 2-ма способами.

В основу першого покладений принцип ланцюгових підстановок: дорівнюється сума виручки за загальний обсяг фактично реалізованої продукції при її фактичному і плановому сортовому складі. Якщо отриману різницю розділити на загальну кількість фактично реалізованої продукції, отримаємо, як змінилася середня ціна

В основу другого способу розрахунку покладений прийом абсолютних різниць: відхилення фактичної питомої ваги від планово по кожному сорту множимо на планову ціну одиниці продукції відповідного сорту, результати сумуємо і ділимо на 100.

За такою ж методикою розраховується зміна середньої ціни реалізації в залежності від ринків збуту продукції.

Якщо на протязі року відбулася зміна відпускних цін на продукцію у зрівнянні з плановим, у зв’язку з інфляцією, то зміна ціни по кожному виді продукції множиться на обсяг її реалізації по нових цінах і ділиться на загальну кількість реалізованої продукції за звітний період.

Визначення суми прибутку від реалізації продукції має певні особливості залежно від сфери діяльності суб’єкту господарювання: виробничої сфери, торгівлі, сфери послуг. У виробничій сфері є особливості в розрахунках прибутку від реалізації продукції промисловими і сільськогосподарськими підприємствами, будівельними організаціями, підприємствами транспорту.

На підприємствах виробничої сфери можуть бути використані три методи розрахунку прибутку від реалізації продукції: прямого розрахунку, за показником витрат на одну гривню продукції, економічний (аналітичний) метод.

Метод прямого розрахунку. Прибуток розраховується за окремими видами продукції, що виробляються і реалізуються. Для розрахунку потрібні такі дані.

1. Перелік і кількість продукції що відповідної номенклатури (асортименту), що планується до виробництва і реалізації.

2. Собівартість одиниці продукції.

3. Ціна одиниці продукції (ціна виробника).

Розрахунок прибутку на підставі показника витрат на 1 грн. продукції. Це укрупнений метод. Може застосовуватись по підприємству в цілому за розрахунок прибутку від випуску, реалізації всієї продукції. Передбачається використання даних про виробничі витрати та реалізацію продукції за попередній період, а також очікувану зміну, що прогнозується в наступному періоді.

Економічний (аналітичний) метод. Може використовуватися для розрахунку прибутку від випуску (реалізації) продукції. Він відрізняється від уже розглянутих методів розрахунку прибутку тим, що дає змогу визначити не тільки загальну суму прибутку, а й вплив на неї зміни окремих чинників: обсягу виробництва (реалізації) продукції, собівартості продукції, рівня оптових цін і рентабельності продукції, асортименту та якості продукції.

Розрахунок прибутку цим методом здійснюється окремо за порівняною і непорівняною продукцією в плановому періоді.

Порівняна продукція - це продукція, що вироблялася в попередньому періоді.

Непорівняна продукція - це продукція, що не вироблялася на підприємстві в попередньому періоді.

Розрахунок прибутку за порівняною продукцією здійснюється в такій послідовності:

- визначається очікуваний базовий прибуток і базова рентабельність продукції;

- порівняна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

- виходячи з рівня базової рентабельності продукції розраховується прибуток за порівняною продукцією в плановому періоді;

- розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Базовий прибуток - це прибуток від випуску (реалізації) продукції в період, що передував плановому.

Прибуток від випуску (реалізації) непорівняної продукції може бути розрахований методом прямого розрахунку, якщо є відповідні вихідні дані. За браком таких, прибуток розраховується для всієї непорівняної продукції з використанням показнику середньої рентабельності продукції по підприємству.

4. Показники рентабельності характеризують ефективність роботи підприємства в цілому, дохідність різних напрямків діяльності (виробничої, підприємницької, інвестиційної), окупність витрат. Вони більш повно, ніж прибуток, характеризують кінцеві результати господарювання, тому що їх величина показує співвідношення ефекту з наявними чи використаними ресурсами. Їх використовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці та ціноутворенні.

Показники рентабельності можна об’єднати у декілька груп:

1. Показники, які характеризують рентабельність (окупність) витрат виробництва і інвестиційних проектів.

2. Показники, які характеризують рентабельність продаж.

3. Показники, які характеризують дохідність капіталу, його частин.

Всі ці показники можуть розраховуватись на основі різних видів прибутку.

Рентабельність виробничої діяльності (окупність витрат) розраховується шляхом відношення валового  або чистого прибутку

або чистого прибутку  до суми витрат по реалізованій чи виробленій продукції

до суми витрат по реалізованій чи виробленій продукції  :

:

або

або

Вона показує, скільки підприємство має прибуток з кожної гривні, витраченої на виробництво і реалізацію продукції. Може розраховуватися в цілому по підприємству, окремим його підрозділам і видам продукції.

Аналогічним чином визначається окупність інвестиційних проектів: отримана або сума прибутку, що очікується від проекту відноситься до суми інвестицій в даний проект.

Рентабельність продажу розраховується діленням прибутку від реалізацій продукції, робіт і послуг або чистого прибутку на суму отриманої виручки (ВР). Характеризує ефективність підприємницької діяльності: скільки прибутку має підприємство з гривні продаж. Широке використання цей показник отримав у ринковій економіці. Розраховується в цілому по підприємству і за окремими видами продукції:

або

або

Рентабельність (дохідність) капіталу розраховується відношенням валового або чистого прибутку до середньорічної вартості всього інвестованого капіталу  чи окремих його складників: власного (акціонерного), залученого, перманентного, основного оборотного, виробничого капіталу і т. д.

чи окремих його складників: власного (акціонерного), залученого, перманентного, основного оборотного, виробничого капіталу і т. д.

В процесі аналізу слід вивчити динаміку перерахованих показників рентабельності, виконання плану по їх рівню і провести міжгосподарські порівняння з підприємствами-конкурентами.

Рівень рентабельності виробничої діяльності (окупність витрат), розрахований в цілому по підприємству, залежить від трьох основних факторів першого порядку: зміни структури реалізованої продукції, її собівартості і середніх цін реалізації.

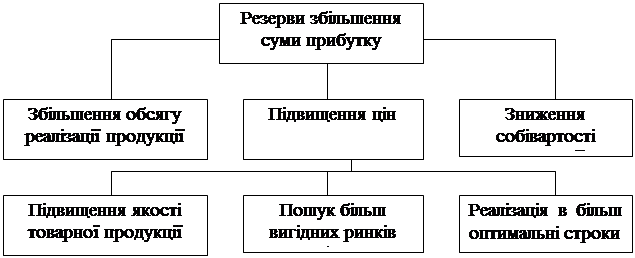

Резерви збільшення суми прибутку визначаються по кожному виду товарної продукції.

Для визначення резервів зростання прибутку за першим джерелу необхідно виявлений раніше резерв росту обсягу реалізації продукції помножити на фактичний прибуток в розрахунку на одиницю продукції відповідного виду.

Резерви збільшення прибутку за рахунок зниження собівартості товарної продукції і послуг підраховуються наступним чином: попередньо виявлений резерв зниження собівартості кожного виду продукції множиться на можливий обсяг її продажу з урахуванням резервів його росту.

Істотним резервом росту прибутку є покращення якості товарної продукції. Він визначається наступним чином: зміна питомої ваги кожного сорту, результати складаються і отримана зміна середньої ціни множиться на можливий обсяг реалізації продукції.

Аналогічно підраховуються резерви росту прибутку за рахунок зміни ринків збуту.

| |||||

| |||||

|

Рис. 8.2 - Резерви збільшення прибутку від реалізації продукції.

Основними джерелами резервів підвищення рівня рентабельності продукції є підвищення суми прибутку від реалізації продукції і зниження собівартості товарної продукції. Для підрахунку резервів може бути використана наступна формула

де  R – резерв росту рентабельності,

R – резерв росту рентабельності,

Rм - рентабельність можлива,

R - рентабельність фактична,

- рентабельність фактична,

П- фактична сума прибутку,

ΔП - резерв росту прибутку від реалізації продукції,

РП - можливий обсяг реалізації продукції з урахуванням виявлених резервів його росту,

- можливий обсяг реалізації продукції з урахуванням виявлених резервів його росту,

Смі - можливий рівень собівартості їх видів продукції з урахуванням виявлених резервів зниження,

И - фактична сума витрат по реалізованій продукції.

У підсумку налізу фінансових результатів повинні бути розроблені конкретні заходи щодо освоєння виявлених резервів і система здійснення моніторингу.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 372; Нарушение авторских прав?; Мы поможем в написании вашей работы!