КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные положения. В соответствии с ПБУ 5/01 Учет материально-производственных запасов, товары являются частью материально-производственных запасов

|

|

|

|

В соответствии с ПБУ 5/01 "Учет материально-производственных запасов", товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Это ПБУ является одним из основных документов, регулирующих особенности учета товаров.

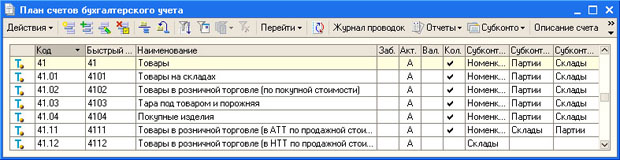

Синтетический учет товаров ведется на счете 41 "Товары" (рис. 12.1), по следующим субсчетам:

Рис. 12.1. Счет учета товаров

| 41.01 - Товары на складах; |

| 41.02 - Товары в розничной торговле (по покупной стоимости); |

| 41.03 - Тара под товаром и порожняя; |

| 41.04 - Покупные изделия; |

| 41.11 - Товары в розничной торговле (в АТТ по продажной стоимости); |

| 41.12 - Товары в розничной торговле (в НТТ по продажной стоимости); |

Аббревиатуры АТТ и НТТ расшифровываются как "Автоматизированная торговая точка" и "Неавтоматизированная торговая точка".

Учет товаров ведется в разрезе номенклатуры, партий и складов.

Счет 41 - это активный счет, поступление товаров отражается по его дебету, выбытие - по кредиту.

Определение стоимости поступивших и выбывших товаров производится по правилам, установленным в ПБУ 5/01. Мы говорили об этих правилах, когда обсуждали особенности принятия к учету материалов. Отметим, что товары, при поступлении, оцениваются по фактической себестоимости, порядок определения которой различается в зависимости от способа поступления товаров в организацию. При списании товаров можно использовать один из следующих способов:

- по стоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО);

Рассмотрим оформление операции поступления товаров в 1С:Бухгалтерии.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 254; Нарушение авторских прав?; Мы поможем в написании вашей работы!