КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоги и их разновидности. Принципы формирования налоговой системы

|

|

|

|

Налоги – обязательные сборы, взимаемые государством с юридических и физических лиц.

Налоги подразделяют на прямые (прямо взимаются с объекта налогообложения) и косвенные.

К прямым налогам относятся:

· индивидуальный подоходный налог

· налог с наследства и дарения

· налог на прибыль корпораций

· налог с фонда заработной платы и др.

К косвенным налогам относятся:

· таможенные пошлины

· акцизы (на табак, алкоголь, бензин)

· налог с продаж

· налог на добавленную стоимость и др.

Косвенные налоги постоянно подвергаются критике со стороны рядовых налогоплательщиков, но у них есть преимущество с позиции властей – простота их сбора, в то время как прямые налоги взимать бывает очень трудно.

Вследствие разнообразия налоговых ставок, налоговая система может быть прогрессивной, регрессивной и пропорциональной. Налоговая ставка – доля выплачиваемой в бюджет части дохода в процентном выражении.

Прогрессивный налог – налог, при котором налоговые ставки растут по мере роста дохода.

Регрессивный налог – налог, составляющий большую часть низкого дохода и меньшую часть высокого дохода. Например, налог с продаж, включенный в цену какого-либо товара составит большую часть от доходов менее обеспеченных лиц и меньшую часть от доходов тех, кто получает более высокие доходы.

Пропорциональный налог – налог, при котором ставка не меняется по мере изменения размера дохода.

Различают два принципа налогообложения:

1. принцип платежеспособности

2. принцип получаемых благ

Принцип платежеспособности означает, что налоги должны зависеть от величины получаемого дохода. Согласно этому принципу больше должны платить те, чей доход выше.

|

|

|

Принцип получаемых благ означает, что налоги должны уплачиваться пропорционально выгодам, которые физические и юридические лица получают от государства.

Налоговую систему нельзя построить на принципе получаемых благ, но отдельные виды налогов могут взиматься по этому принципу. Например, налог на транспортные средства, налог на домашних животных, который взимается в отдельных странах.

В налоговой философии преобладает первый принцип налогообложения (прогрессивный налог) – осуществлять налоговую политику необходимо так, чтобы налоговая система была эффективной. Стремление пополнить государственный бюджет, увеличивая налоговые ставки, может привести и к противоположным результатам.

У производителя при взгляде на высокие налоговые ставки могут «опускаться руки» и он будет уходить в теневую экономику.

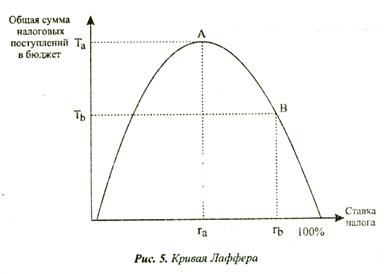

Подтверждением этого является кривая американского экономиста Лаффера.

Кривая Лаффера описывает связь между ставками налога и налоговыми поступлениями. По мере роста ставок налога от 0 до т. А доходы государственного бюджета достигнут уровня т. А, а затем будут снижаться.

100%-ная ставка налога – конфискационная мера, прекращающая все производство. В результате постоянного совершенствования систем налогообложения в разных странах вырисовываются общие тенденции изменения налоговой политики – унификация налоговой системы и перенос тяжести налогового бремени на физических лиц.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 338; Нарушение авторских прав?; Мы поможем в написании вашей работы!