КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нравственная ответственность руководителя

|

|

|

|

Регламентное управление и разделение ответственности

Важнейшая функция административного права - организационная. Примером реализации этой функции является использование регламентов в управлении, что:

· позволяет исключить взаимопрощение ошибок,

· устраняет субъективизм в оценках работы подразделений и исполнителей,

· снижает неопределенность в решении задач,

· способствует формированию ответственности за реализацию управленческих решений.

Под регламентом управления понимается описание порядка управленческих решений, которым четко определяется, кто, когда и в каких условиях решает конкретные задачи и кто несет ответственность за их успешную реализацию. Изменения в производстве вызывают необходимость внесения дополнений, уточнений в регламент управления предприятием.

Система регламентного управления состоит из ряда документов, составленных на различных стадиях процесса управления. К таким документам относятся нормали управления, классификаторы задач, информационные таблицы, схемы функционирования и др. Основополагающим документом являются нормали управления, то есть исходные организационные нормативы. В них в наглядной форме отражается логика процесса решения взаимосвязанных задач управления. В частности, отмечается:

· когда и как должна быть решена конкретная задача;

· кто участвует в ее решении;

· кто несет ответственность за организацию решения;

· какая информация необходима для решения.

В нормали указывается схема реализации задачи и адрес (место), куда документ передается. Отметка исполнителя в приеме документа означает принятие ответственности за реализацию принятого решения.

Нормализованное описание реального процесса управления включает выполнение трех видов работ:

· разработку и утверждение информационных таблиц;

· разработку и утверждение нормалей;

· разработку аналитических таблиц.

Информационные таблицы - это документ, на основе которого разрабатываются нормали управления. Они составляются по задачам, выполняемым структурными подразделениями аппарата управления предприятия (табл. 1).

Информационные таблицы, завизированные ответственными исполнителями и одобренные руководством организации, являются основанием для разработки нормалей. Как отмечалось, нормали позволяют графически представить каждую из задач процесса управления с указанием исполнителей, входной и выходной информации, источников входной информации, сроков выполнения задач и взаимодействия различных органов при их реализации.

При разработке нормалей руководствуются следующими положениями:

- каждой задаче на схеме соответствует одна вертикальная полоса;

- элементы схемы изображаются символами:

- каждый элемент схемы (кроме связей) имеет свой код.

- каждый элемент схемы (кроме связей) имеет свой код.

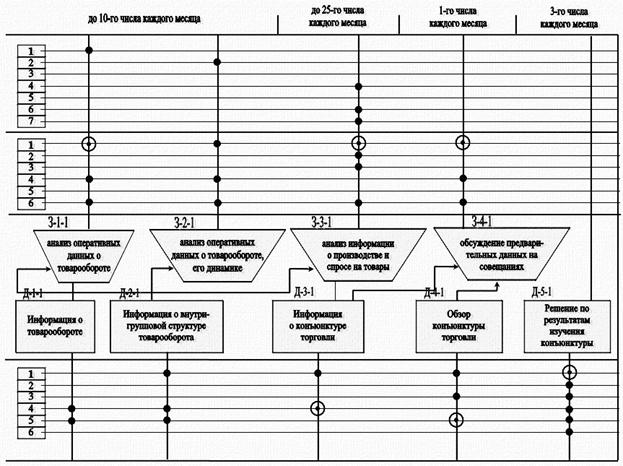

Рис. 3. Элементы схем нормалей

Для входной информации (ее источников), исполнителей и потребителей используются в качестве кода их порядковые номера, постоянные для всех схем.

Каждая задача и документ (результирующая информация) также кодируются. При этом код включает три элемента: буквенный индекс, означающий: «З» -задача, «Д» - документ. Далее цифровое обозначение номера задачи (документа) и порядковый номер данной нормали.

Например, код «3-4-1» на рис. 22 означает: «З» - задача, «4» - ее номер в нормали, «1» - порядковый номер нормали.

Наименование внешней входной информации, исполнителей, потребителей помещают в левой части схемы. Последовательность отражения задач диктуется сроками решения и логикой информационных связей.

Таблица 1

Таблица 1

Рис. 4. Нормаль изучения

Применение регламентного управления предполагает составление аналитических таблиц на основе периодического анализа разработанных нормалей. По существу такие таблицы могут рассматриваться как предложения по совершенствованию процесса управления (понимая под процессом управления систему воздействий на объект посредством управленческих решений).

Составлению аналитических таблиц предшествует анализ следующих вопросов:

· состав решаемых задач, их полнота и необходимость,

· качество используемой входной информации, ее достоверность,

· конъюнктуры торговли,

· надежность источников получения информации,

· квалификация исполнителей, их заинтересованность в решении задачи и ответственность,

· возможность использования иных путей решения задачи.

По результатам анализа заполняется таблица, в которой указывается состав задач и возможность их решения по форме:

| № п/п | Классификатор задач | Решаемая задача | Нерешаемая задача | Задача, требующая уточнения | Примечание |

Поскольку хозяйственная жизнь предприятия достаточно динамична с течением времени возникает необходимость проектирования новых нормалей управления. При этом форма и методика ее разработки остаются прежними, а содержание работ может претерпевать серьезные изменения.

Регламентное управление способствует его совершенствованию за счет: сведения к минимуму влияния субъективных факторов, обеспечения четкого разделения и специализации управленческого труда, координации и стандартизации решения соответственно взаимосвязанных и однотипных задач управления, а также повышения ответственности исполнителей за качество и своевременность разработки управленческих задач, а потребителей - за практическое использование результатов.

На основе использования метода сетевого моделирования можно распределить ответственность между всеми уровнями руководства, участвующими в реализации принятого решения на любом предприятии. Для этого строится сетевая модель с применением коэффициентов ответственности (Кот ), определенных расчетным путем по формуле:

|

где R - полный резерв времени на выполнение данной работы;

tкp - общая продолжительность критического пути (наибольшая продолжительность от исходного до завершающего события на графике);

tкр(с) - совокупная продолжительность работ критического пути, в состав которого входит работа, для которой определяется коэффициент ответственности.

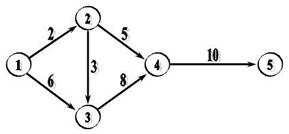

Для примера используем график:

|

Полный резерв времени (R) находим по критическому пути, определяющему общую продолжительность работ по графику. Он проходит через события 1-3-4-5 и равен 24 дням. Все остальные пути графика менее продолжительны. Так путь, проходящий через события 1-2-3-4-5 равен 23 дням, т. е. в запасе у работ этого пути имеется 1 день (24-23). Некритические работы этого пути (1-2 и 2-3) имеют резерв времени R, равный одному дню.

Далее определяется величина tкр(с). В состав пути 1-2-3-4-5 входят две работы критического пути 3-4 и 4-5 общей продолжительностью 18 дней, отсюда для работ этого пути 1-2 и 2-3

tкр(с) = 18

В состав пути 1-2-4-5 входит всего одна работа критического пути, продолжительностью 10 дней. Следовательно, для работы 2-4 величина tкр(с) = 10. После этого определяется коэффициент ответственности для работ 1-2, 2-3, 2-4, который равен:

В состав пути 1-2-4-5 входит всего одна работа критического пути, продолжительностью 10 дней. Следовательно, для работы 2-4 величина tкр(с) = 10. После этого определяется коэффициент ответственности для работ 1-2, 2-3, 2-4, который равен:

Для работ критического пути (1-3, 3-4, 4-5) этот коэффициент равен 1.

Нравственно-психологическая позиция руководителя предприятия в значительной мере проявляется через механизм разработки и реализации управленческих решений. Они являются продуктом его интеллектуальной деятельности. Однако каждое управленческое решение имеет не только экономическую значимость, но и моральную ценность, поскольку оценивается подчиненными, коллегами, вышестоящим руководством, внешними деловыми партнерами, затрагивая их интересы.

Результаты проведенных опросов показывают, что критерием оценки характера руководства на предприятии работники, в частности ИТР, называют последствия принимаемых решений. Не личным, деловым качествам или стилю управления руководителя отдается предпочтение, а выбору управленческого решения. При этом величина ответственности прямо пропорциональна последствиям решений, среди которых выделяются:

· индивидуально-психологические (личные переживания человека);

· социально-психологические (реакция коллектива на принятие решения);

· нравственно-педагогические (воспитательный аспект принятого решения);

· организационные (изменения взаимосвязей в структуре управления и производства);

· экономические (полученная прибыль, либо нанесенный предприятию ущерб).

Формирование нравственной структуры личности связана с ее психологическими свойствами (направленностью, силой воли, темпераментом, характером и т.д.). Уровень нравственной культуры человека имеет в своей основе внутреннюю детерминацию (обусловленность), а не простое подчинение внешним (общественным) нормам. Последнее порождает конформизм, пассивное приспособленчество к окружающей действительности.

Выбор управленческих решений зависит не только от интеллектуального, но и нравственно-этического потенциала личности. Конкретно это проявляется в осознании руководителем долга и ответственности, в его социально значимых потребностях и чувствах. Нередко нравственные начала личности приобретают первостепенное значение. Современная российская действительность подчеркивает высокую актуальность этой проблемы на всех уровнях власти и управления экономикой.

Нравственный облик руководителя, по мнению специалистов, включает систему качеств, которые делятся на общие, конкретные и специфические. К общим относятся патриотизм, гуманизм, справедливость; к конкретным - гражданская совесть, ответственность, воля, коллективизм, мужество, принципиальность; к специфическим - трудолюбие, скромность, великодушие, оптимизм, доброта.

Все качества связаны между собой. Общие качества являются базовыми. Они определяют нравственное здоровье личности и раскрываются далее в других. Конкретные качества выступают ориентирами того, что должен развивать у себя руководитель. Специфические качества во многом характеризуют эффект обаяния руководителя, в частности, его коммуникабельность.

Уровень развития нравственных качеств зависит от общей культуры и воспитания руководителя. Российской жизни присуще черты духовности, оцениваемые некоторыми авторами как «национальное достояние». К ним относятся сострадание, желание прийти на выручку, солидарность, бескорыстие, которые порой непонятны западным обывателям. На этом фоне парадоксально воспринимается современный нравственный беспредел, проявляющийся хотя бы только в задержках выплаты заработной платы работникам предприятий. Всему есть объяснение, однако это не входит в круг рассматриваемых вопросов.

Нравственным аспектам управления серьезное внимание уделяется в странах Запада и Востока. Приведем модель поведения руководителя по обеспечению реализации принятого решения, разработанную «Чейз Манхеттен Бэнк» (США) [12]:

1. Гуманные отношения к работникам должно быть развито на 100%.

2. Дружеское отношение к сотрудникам не должно переходить в панибратство.

3. Стремление нравится людям (саморепрезентация) и самоутверждение руководителя через достижение конкретных результатов должно быть в соотношении 30%/70%.

4. Не использовать работников в личных интересах, а помогать им в решении их проблем, способствуя тем самым достижению собственных целей.

5. Эффективный управляющий лишь на 20% зависит от внешних воздействий, а на 80% он управляет ситуацией.

6. Использовать административную власть крайне нежелательно.

7. Стремление любой ценой выполнить задание, вплоть до увольнения подчиненных, чревато опасными последствиями.

8. Неудовлетворенность результатом работы подчиненного не должна быть явной, лучше этого не показывать.

В современной практике управления расширяется диапазон нравственной ответственности выбора управленческих решений. Так, принимая управленческое решение, руководитель выбирает вариант взаимодействия с коллективом, имеющим производственно-экономический и нравственно-психологический эффект. Критерием правильности выбора решения руководителем является творческий подход работников к выполнению поставленной производственной задачи, их инициативно-исполнительское поведение. Однако в практическом менеджменте характер взаимодействия с коллективом при выборе решений может иметь различные варианты, от которых зависит степень нравственной ответственности как руководителя, так и работников.

Вариант I. При индивидуально-субъективном подходе к принятию решений повышается степень ответственности руководителя, что объективно ставит его в положение виновного за потенциальные ошибки. Нередко последний не склонен признавать допущенные просчеты и объясняет их скорее сложившимися обстоятельствами, либо перекладывает вину на своих работников.

В данной ситуации руководитель не учитывает потребность членов коллектива в причастности к делам предприятия, их расположения к сотрудничеству. Между тем критерием сплоченности коллектива является именно его готовность работать в экстремальных производственных ситуациях, преодолевая определенные трудности.

Вариант II. В практике управления мотивы проявления чувства ответственности могут зависеть от авторитетности руководителя. Если руководитель авторитетен, то ведущим мотивом ответственности подчиненного является желание оправдать доверие, своевременно и качественно выполнить задание. В противном же случае (когда вышестоящий руководитель неавторитетен), работник опасается стать «без вины виноватым». Ведущим мотивом ответственности в этом случае является желание избавиться от компрометирующей ситуации быть обвиненным за возможные ошибки, возникшие по объективным причинам, к которым он не причастен.

Вариант III. Предпочтительным вариантом поведения руководителя является принятие решения совместно с работниками. В этом случае интегрируются все точки зрения, на основе которых вырабатывается личная точка зрения руководителя. Работники удовлетворены тем, что оказали помощь, потребовавшую их интеллектуальных усилий. Действие руководителя и работников однонаправлены. Ответственность руководителя подкрепляется моральной ответственностью подчиненных, которые к тому же с большим желанием будут реализовывать решение, к принятию которого имеют прямое отношение.

Вариант IV. Руководитель принимает решения самостоятельно», не объясняя мотивы подчиненным. Нравственно-психологический эффект подобного поведения руководителя при постоянном его повторении становится отрицательным. Работники привыкают быть исполнителями, считая, что принятие решений - не их дело, испытывают чувство оторванности от задач предприятия. Такой стереотип поведения может привести к выполнению работы, результаты которой могут быть негативными. Происходит разрыв действий и ответственности, руководитель дистанцируется со своей административной ответственностью, а ответственность подчиненных превращается в пассивное исполнение его воли.

Вариант V. Руководитель не считается с мнением работников, которые в инициативном порядке предупреждают о возможных нежелательных последствиях уже принятого решения. Если руководитель игнорирует мнение подчиненных демонстративно, это приводит к нарушению управленческого взаимодействия и в конечном счете к конфликтной ситуации. В лучшем случае такое поведение сопряжено с потерей авторитета не только у подчиненных, но и у коллег, а также вышестоящего руководства.

Вариант VI. Руководитель предпочитает принимать решения самостоятельно, но объясняет мотивы разрешения проблемной ситуации, когда решение уже принято. Чаще всего у подчиненных складывается скептическое отношение к выполнению такого решения. Ошибка в решении воспринимается как подтверждение правоты подчиненных (иные даже ждут ошибок руководства). Происходит рассогласованность единства действий. У подчиненных не формируется нравственная ответственность, так как их потенциальный вклад в решение проблемы остался нереализованным.

Вариант VII. Руководитель принимает решения совместно с подчиненными, но выслушивает их мнение для того, чтобы опровергнуть и доказать правомерность своего. У работников в этом случае складывается реакция, что «его не переубедить». Нравственно-психологический эффект подобен варианту IV.

Вариант VIII. Руководитель переоценивает свои возможности в принятии решения, игнорируя сигналы со стороны коллектива. Это отчуждает его от коллектива, нередко такая ситуация складывается у неопытных молодых руководителей, хотя от них не застрахованы и другие. Нравственные последствия подобного положения - потеря авторитета, доверия, а в отдельных случаях и служебного статуса.

Итак, выбор управленческого решения должен быть продиктован интересами дела, с одной стороны, с другой - должен основываться на учете мнений подчиненных, либо согласовываться с «мозговым центром» (штабом) предприятия, включающим заместителей, руководителей подр азделений, ведущих специалистов и др. Нравственная ответственность руководителя в принятии решений заключается в наиболее полном учете всех мнений (специалистов, коллективного и коллегиального органов). Такое решение позволяет: выразить общее мнение по конкретной проблеме, способствует проявлению взаимопомощи в достижении цели, реализации системного подхода, усилению деловой активности, повышению квалификации работников. Кроме того, воспитывается общая заинтересованность, чувство значимости и причастности работников к процессу управления. Это поднимает их в собственных глазах; обостряет субъективное ощущение коллективной ответственности за исполнение принятых решений.

Контрольные вопросы

1. Сущность и классификация ответственности.

2. Характеристика отдельных видов ответственности.

3. Каковы формы экономической ответственности?

4. Какова связь между самостоятельностью, заинтересованностью и ответственностью? Что является определяющим?

5. Что понимается под преступлением и каковы его виды?

6. В чем суть регламентного управления, как формы реализации ответственности?

7. Что понимается под нравственным обликом руководителя?

8. Каковы нравственные последствия принимаемых решений?

9. Каковы варианты взаимодействия руководителя и коллектива при разработке решений и их последствий?

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 820; Нарушение авторских прав?; Мы поможем в написании вашей работы!