КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Загальна характеристика капіталу і виробничих фондів підприємства

|

|

|

|

Капітал підприємства характеризує загальну вартість у грошовій, матеріальній і нематеріальній формах, інвестовану у формування його активів. Серед чинників виробництва – капіталу, матеріальних і трудових ресурсів – капітал відіграє пріоритетну роль.

Залежно від об’єкта вкладання капіталу він поділяється на:

· постійний капітал – витрачається на придбання засобів виробництва;

· змінний капітал – призначений для придбання предметів праці, наймання робочої сили і формування фінансових коштів.

За джерелами формування виділяють:

· власний капітал характеризує загальну вартість ресурсів підприємства, що належать йому на правах власності та використовуються ним для формування відповідної частини активів. До нього належить статутний капітал, інший вкладений і додатковий капітал, резервний капітал (створюється за рахунок прибутку або додаткових внесків власників), накопичений прибуток, несплачений капітал, вилучений капітал, капітал цільового фінансування.

· залучений капітал відображає кошти для фінансування розвитку підприємства, залучені на умовах повернення грошей або іншого майна. Усі форми залученого капіталу, які використовуються підприємством, є його зобов’язаннями, що підлягають погашенню у передбачені терміни. Поділяється на довгострокові (довгострокові кредити банків, інші довгострокові зобов’язання, відстрочені податкові зобов’язання, інші довгострокові зобов’язання) і короткострокові зобов’язання підприємства (короткострокові кредити банків, векселі видані, кредиторська заборгованість за товарb послуги, поточні зобов’язання за розрахунками з одержаних авансів, з бюджетом, зі страхування, з оплати праці тощо).

Залежно від терміну і способу обороту капіталу він поділяється на:

основний капітал – це кошти, вкладені в засоби виробництва та інші необоротні активи, які використовуються підприємством у його діяльності протягом тривалого часу, зберігають свою натурально-речову форму і свою вартість на вартість продукції переносять поступово. До складу основного капіталу входить:

– задіяний капітал, який включає основні засоби і нематеріальні активи;

– незадіяний капітал, який взагалі або ще не приймає участі у власному виробництві та представлений у вигляді довгострокових фінансових внесків (прямими грошовими інвестиціями в інші підприємства, цінними паперами та ін.) та незавершеного капітального будівництва у власне виробництво;

· оборотний капітал – це кошти, вкладені у предмети праці та інші оборотні активи, які використовуються протягом одного календарного року чи одного операційного циклу.

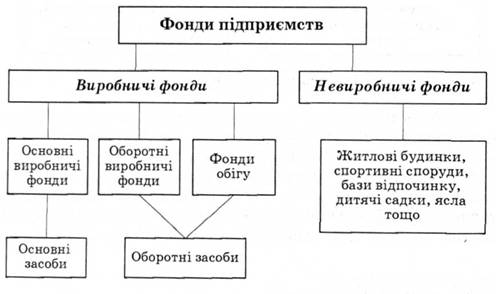

Фонди підприємства поділяють на виробничі і невиробничі (рис. 3.1). Виробничі фонди — це ті матеріально-речові засоби, які беруть участь у виробництві. Виражені в грошовій формі засоби виробництва є виробничими фондами підприємства. Вони поділяються на основні та оборотні. Не є виробничими фондами засоби праці, не залучені в процес виробництва (не введені в дію підприємства, засоби праці у стадії монтажу, демонтоване обладнання). За допомогою виробничих фондів виробляється продукція, яка становить фонди обігу. Фонди обігу — це готова продукція, що перебуває на складі підприємства, а також відвантажена, але ще не оплачена покупцями, і кошти на рахунку підприємства, необхідні для придбання предметів праці та виплати заробітної плати.

· Рис. 3.1. Структура фондів підприємства

Невиробничі фонди — це житлові будинки, спортивні споруди, будинки культури, бази відпочинку, дитячі садки, ясла тощо.

Фонди обігу мають виробниче призначення, бо грошові кошти, виручені від реалізації продукції, використовуються на виробничі цілі.

Залежно від функціонування кожної із складових у процесі виробництва, способу перенесення їх вартості на готовий продукт і характеру відтворювання засобів праці виробничі фонди розподіляють на основні та оборотні.

Отже, основні фонди – це частина виробничих фондів у вигляді засобів праці, яка характеризується такими ознаками:

ü тривалий час використання;

ü незмінність споживчої форми;

ü поступове перенесення вартості на вартість продукції.

Оборотні фонди – це частина виробничих фондів у вигляді предметів праці, яка характеризується наступними ознаками:

ü повне споживання в кожному виробничому циклі;

ü зміна або втрата натурально-речової форми;

ü перенесення вартості на готову продукцію повністю.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 855; Нарушение авторских прав?; Мы поможем в написании вашей работы!