КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Контрольні питання. 1. Відкрита економіка та її види

|

|

|

|

План

1. Відкрита економіка та її види.

2. Платіжний баланс: сутність та структура.

3. Поняття та види валютних курсів.

4. Рівновага відкритої економіки в моделі Манделла-Флемінга.

Питання для самостійного ознайомлення:

1. Сучасний стан валютного ринку в України.

2. Види режиму валютних курсів.

2. Зовнішньоекономічна політика держави.

11.1. Відкрита економіка та її види.

Відкритою називається економіка, тісно пов’язана господарськими зв’язками зі світовим ринком, внутрішня рівновага якої залежить від процесів на міжнародних товарних і фінансових ринках. Відкритою вважається економіка, де експортується понад 25% ВВП країни. Зв'язок внутрішньої і світової економіки здійснюється через зовнішньоекономічну діяльність суб’єктів господарювання.

Зовнішньоекономічна діяльність (ЗЕД) – це вид господарської діяльності, що здійснюється між резидентами даної країни та нерезидентами.

ЗЕД проводиться у наступних формах:

1) зовнішня торгівля товарами і послугами;

2) транскордонний рух капіталу;

3) міграція робочої сили;

4) науково-технічний обмін з іншими країнами.

В умовах, коли переважна більшість економік світу є відкритою, виникає потреба у теоретичному осмисленні впливу міжнародних потоків продуктів, ресурсів та доходів на національні економіки, та навпаки, за умови, що можливий вплив окремої національної економіки на світову. Саме наявність або відсутність впливу національної економіки окремої держави на становище на світовому ринку лежить в основі поділу відкритих економік національних держав на малі та великі.

Мала відкрита економіка — національна економіка, якій властиві такі ознаки:

— її частка у світовій торгівлі незначна, тому вона не має відчутного впливу на світову економіку;

— уряд національної держави здійснює контроль за рухом капіталу;

— відносна відособленість національної грошової системи від валютного ринку;

— внутрішні процентні ставки національної економіки залежать від світових процентних ставок, а світова процентна ставка не відчуває на собі впливу зміни процентних ставок малих відкритих економічних систем.

Велика відкрита економіка - національна економіка, якій притаманні такі риси:

— значна її частка у зовнішній торгівлі;

— наявна абсолютна мобільність капіталу (уряд не обмежує його руху);

— спостерігається вплив процентних ставок та рівня цін у великих економічних системах па рівень світових процентних ставок та рівень цін у інших країнах.

11.2. Платіжний баланс: сутність та структура.

За економічною сутністю, платіжний баланс – це фінансовий документ, який визначає співвідношення валютних надходжень у країну та валютних виплат з країни за певний період.

За формою складання, платіжний баланс – статистичний звіт, уякому в систематизованому вигляді наведено сумарні дані про зовнішньоекономічні операції резидентів даної країни з резидентами інших країн (нерезидентами) за певний період.

У платіжному балансі відбивається рух реальних та фінансових потоків. Рух товарів, послуг, матеріальних або інших нефінансових активів називається реальними потоками. А рух вимог та зобов’язань, що виникають у зв’язку з рухом реальних цінностей, називається фінансовими потоками.

Вартісні обсяги реальних потоків відображаються на рахунку поточних операцій, обсяги фінансових потоків - на рахунку операцій з капіталом та фінансових операцій.

Платіжний баланс складається або в національній валюті або іноземній валюті міжнародних розрахунків. Більшість операцій між економічними агентами пов’язані з еквівалентним обміном цінностями тобто зустрічними економічними потоками що врівноважують один одного. В рахунках платіжного балансу повинні відображатися обидва потоки, тому кожна операція фіксується в рахунках платіжного балансу подвійним записом. Операції належать до кредиту або дебіту за такими критеріями:

- кредит – відтік за межі країни цінностей, які мають бути компенсовані надходженням валюти до країни;

- дебет – надходження цінностей до країни від нерезидентів, яке має бути компенсоване відтоком валюти за межі країни;

- сальдо – різниця між кредитом і дебетом.

Обсяги зустрічних потоків за кредитом і дебетом повинні збігатися, а сальдо дорівнювати нулю. Але насправді дані про експорт та імпорт походять з різних джерел і мають розбіжності. Тому баланс здебільшого не дорівнює нулю.

Розбіжність, яка виникає між сумами статей за кредитом і дебетом, називається чистими помилками та пропусками.

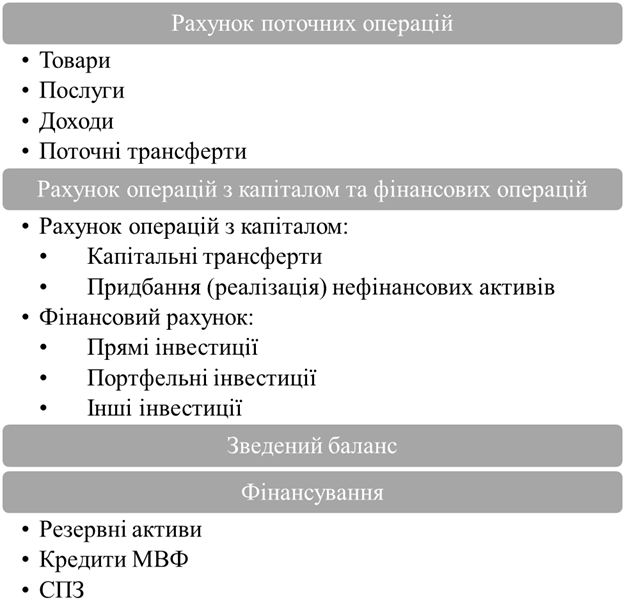

У загальному, платіжний баланс України представлений наступною структурою (рис. 11.1).

Рисунок 11.1 – Структура платіжного балансу України

Рахунок поточних операцій включає всі операції з реальними цінностями, які відбуваються між резидентами та нерезидентами, а також операції, пов'язані з безоплатним наданням або одержанням цінностей, які призначені для поточного використання. У структурі поточного рахунку виділяються чотири основні компоненти: товари, послуги, доходи та поточні трансферти.

Стаття «Послуги» складається з трьох основних компонентів: транспорт, подорожі та інші послуги.

Транспортні послуги включають перевезення пасажирів і вантажів, а також інші послуги, що виконуються морським, повітряним та іншими видами транспорту.

Стаття подорожі охоплює товари та послуги, що були придбані приїжджими, якщо тривалість їхнього перебування в країні не перевищує одного року.

Інші послуги охоплюють послуги зв'язку, будівельні, страхові, фінансові, комп'ютерні та інформаційні послуги, роялті та ліцензійні послуги, послуги реклами та маркетингу, наукові та конструкторські розробки, інші ділові послуги, а також урядові послуги, що не включені до інших категорій.

Стаття «Доходи» складається з оплати праці та доходів від інвестицій.Оплата праці включає заробітну плату й інші доходи, отримані резидентами країни за роботу, виконану за межами її економічної території (мешканці прикордонних районів, сезонні робітники, персонал міжнародних організацій тощо).Доходи від інвестицій охоплюють надходження та сплату доходів від прямих, портфельних та інших інвестицій, а також надходження від резервних активів. Для їх відображення використовується метод нарахувань.

Поточні трансферти характеризують таку передачу матеріальних та фінансових цінностей резидентам від нерезидентів і навпаки, яка не передбачає компенсації у вигляді певного вартісного еквівалента. Поточні трансферти збільшують рівень доходу та споживання товарів і послуг країни-реципієнта і зменшують дохід та потенційні можливості країни-донора.

Рахунок операцій з капіталом охоплює всі операції, що включають одержання або оплату капітальних трансфертів (трансферти на інвестиційні цілі, прощення боргу, перекази мігрантів тощо), а також придбання або реалізацію нефінансових активів та прав власності, таких як. наприклад, торгові марки, патенти, авторські права, права на видобуток корисних копалин та інші.

У фінансовому рахунку відображаються всі операції, в результаті яких відбувається перехід прав власності на зовнішні фінансові активи та вимоги країни, або, іншими словами, виникнення та погашення фінансових зобов'язань між резидентами та нерезидентами.Фінансовий рахунок поділяється на дві класифікаційні групи, що охоплюють операції з фінансовими активами (активи) та операції з фінансовими зобов'язаннями (пасиви). Обидві групи у свою чергу поділяються на три функціональні категорії: прямі, портфельні та інші інвестиції.

Прямі інвестиції - це категорія міжнародної діяльності, яка відображає прагнення інституційної одиниці - резидента однієї країни - справляти стійкий вплив на діяльність підприємства, що є резидентом іншої країни. Вкладення коштів, майна, цінних паперів тощо класифікуються як прямі інвестиції, якщо вони забезпечують 10 або більше відсотків участі у статутному капіталі підприємства і (або) істотну участь в управлінні його діяльністю. Відповідно розрізняють основні види здійснення прямих інвестицій: у вигляді внесків іноземної валюти, з урахуванням надходжень від приватизації; будь-якого рухомого і нерухомого майна та пов'язаних з ним майнових прав; акцій, облігацій та інших цінних паперів; грошових вимог та права на вимоги виконання договірних зобов'язань і будь-яких прав інтелектуальної власності.

До складу портфельних інвестицій включаються такі основні види інструментів:

1) акції та інші форми участі в капіталі;

2) облігації та інші боргові цінні папери;

3) інструменти грошового ринку;

4) похідні фінансові інструменти.

Інші інвестиції включають усі операції фінансового рахунку, що не відносяться до прямих або портфельних інвестицій, а також резервних активів. Інші інвестиції класифікуються за типами інструментів: торгові кредити, позики, валюта і депозити, інші активи й інші пасиви, а в подальшому, як і портфельні інвестиції, за основними секторами економіки. Здійснюється також їх розподіл за терміном погашення.

Резервні активи (золотовалютні резерви) включають зовнішні активи країни, що знаходяться під контролем органів грошово-кредитного регулювання (Національного банку України) та в будь-який час можуть бути використані для прямого фінансування дефіциту платіжного балансу або для здійснення інтервенцій на валютному ринку з метою підтримки курсу національної валюти. До резервних активів відносять такі статті:

- монетарне золото;

- спеціальні права запозичення;

- резервна позиція в МВФ;

- активи в іноземній валюті, що складаються з готівкових коштів, депозитів, цінних паперів та інших вимог.

Структура платіжного балансу за потоками складається з активних операцій по кредиту та пасивних операцій по дебету. За кредитом платіжного балансу відбивається відплив цінностей (майна, цінних паперів, прав власності) і надходження валюти. За дебетом показується приріст цінностей та відтік валюти з країни (табл. 11.2).

Статті платіжного балансу:

1. Рахунок торговельного балансу показує співвідношення експорту та імпорту товарів і послуг (транспортних, консалтингових, будівельних тощо).

2. Баланс доходів свідчить про співвідношення надходжень та відпливу таких факторних доходів, як заробітна плата та прибуток. Сальдо другого рахунку також називають чисті зовнішні доходи, оскільки за кредитом відбиваються надходження в країну від використання за кордоном робочої сили та капіталу даної країни, а за дебетом - відтік валюти закордон іноземним працівникам та іноземним інвесторам.

3. Баланс переказів (трансфертів) показує співвідношення між грошовими переказами резидентам даної країни з закордону та переказами грошей за кордон. Сальдо цього рахунку також називається чистими трансфертами. При цьому до уваги беруться як приватні так і державні трансферти.

Таблиця 11.2 - Структура платіжного балансу за потоками

| № п/п | Рахунок | Кредит | Дебет | Сальдо |

| Торговельного балансу | Виторг від експорту товарів та послуг | Витрати на імпорт товарів і послуг | ||

| Балансу доходів | Надходження доходів з-за кордону | Відтік доходів нерезидентів за кордон | ||

| 3. | Балансу переказів | Перекази з-за кордону | Перекази за кордон | |

| Поточних операцій (1+2+3) | X | IM | Xn | |

| Руху капіталу | Імпорт капіталу | Експорт капіталу | (I-S) | |

| 5. | Валютних резервів центрального банку | Збільшення валютних резервів закордону | Збільшення валютних резервів країни | ∆R |

4. Сума перших трьох рахунків називається балансом поточних операцій або поточним балансом (сальдо рахунку поточних операцій).

5. Рахунок руху капіталу (рахунок операцій з капіталом та фінансових операцій) показує співвідношення у надходженні іноземного капіталу в країну(імпорт капіталу) та відтік національного капіталу закордон(експорт капіталу).

Рух капіталу здійснюється у таких формах:

- прямі інвестиції;

- портфельні інвестиції;

- іноземні кредити;

- капітальні трансферти.

6. Рахунок валютних резервів центрального банку є результуючим, оскільки сума операцій за кредитом повинна дорівнювати сумі операцій за дебетом. Якщо за активними операціями рахунків 1-4 отримано недостатньо іноземної валюти, то центральний банк продає її частину на валютному ринку зі своїх золотовалютних резервів. Якщо спостерігається перевищення валютних надходжень над витратами, то центральний банк скуповує надлишкову валюту, поповнюючи свої офіційні резерви(збільшення резервів країни). У першому випадку операція центрального банку називається валютною інтервенцією, у другому випадку – це стерилізація валютного ринку.

Чинниками порушення рівноваги платіжного балансу є: процеси глобалізації, науково-технічний прогрес і обумовлені ним структурні зрушення та різні темпи економічного зростання в країнах, зміни в попиті та пропозиції товарів і послуг, розбіжності у співвідношенні цін на окремі товари й послуги, процеси монополізації, зміна напрямів руху міжнародного капіталу.

Від ступеня врівноваженості платіжного балансу значною мірою залежить валютний курс.

11.3. Поняття та види валютних курсів.

Курс валюти – це ціна однієї валюти виражена в одиницях іншої валюти.

Курс валюти складається на валютному ринку країни як результат коливань пропозиції іноземної валюти та попиту на неї. Пропозиція іноземної валюти формується шляхом здійснення активних операцій платіжного балансу (операцій за кредитом). Попит на іноземну валюту формують пасивні операції. На перетині кривих попиту і пропозиції складається ринковий курс валюти.

За різними критеріями розрізняють наступні види валютних курсів.

1. За відношенням до національної валюти розмежовують прямий та обернений курс національної валюти. Прямий – ціна національної валюти в одиницях іноземної валюти. Обернений (обмінний) – ціна іноземної валюти, виражена в одиницях національної валюти.

2. За кількістю зіставлення валют розрізняють двосторонні та багатосторонні валютні курси. При двосторонньому курсі зіставляються два види грошових одиниць, при багатосторонньому - національна валюта порівнюється з індексами кількох іноземних валют. Багатосторонній курс ще називають ефективним курсом.

3. Залежно від врахування цінового чинника виділяють номінальний та реальний курс валюти. Номінальний - це фактично діючий, а реальний обчислюється з урахуванням цін товарів і послуг всередині країни та за кордоном.

Е = е , (11.8)

, (11.8)

де е - номінальний прямий курс національної валюти;

P - ціна товару або кошика товарів і послуг на внутрішньому ринку в національній валюті;

P* - ціна того ж товару або кошика товарів та послуг на світовому ринку в іноземній валюті.

Е - реальний курс валюти, який показує його відповідність номінальному по даному товару або кошику товарів і послуг.

Якщо Е < 1, товар по якому проводиться зіставлення слід експортувати, оскільки його внутрішня вартість нижча за світову.

Якщо Е > 1, цей товар доцільно імпортувати, оскільки його внутрішнє виробництво більш дороге, ніж він коштує на світовому ринку.

Якщо Е = 1, то існує паритет купівельної спроможності, тобто внутрішні і світові ціни на даний товар співпадають, а номінальний валютний курс відповідає реальному.

4. За ступенем регульованості розрізняють фіксований (жорсткий) курс і плаваючий або гнучкий курс.

Плаваючий курс валюти встановлюється шляхом вільної гри ринкових сил, він відбиває стан рівноваги між попитом і пропозицією на валютному ринку без активного втручання центрального банку. Якщо курс валюти зростає відносно валют інших країн, то це приводить до збільшення сальдо рахунку операцій з капіталом та зменшення сальдо рахунку поточних операцій платіжного балансу. При падінні курсу національної валюти навпаки: зростає сальдо рахунку поточних операцій, а сальдо рахунку операцій з капіталом стає від’ємним. Тим самим гнучкий валютний курс має змогу автоматично встановлювати рівновагу платіжного балансу. Наприклад, при дефіциті платіжного балансу нестача іноземної валюти приводить до зниження курсу національної валюти, а це в свою чергу стимулює зростання товарного експорту і скорочення імпорту, тобто формує додатнє сальдо балансу поточних операцій. Оскільки торговельний баланс становить більшу частину платіжного балансу, то зростання його сальдо ліквідує дефіцит платіжного балансу. При профіциті платіжного балансу спостерігається протилежна ситуація.

Фактори, що впливають на динаміку валютного курсу:

- Зміни вподобань споживачів імпортної продукції;

- Відносні зміни в доходах(курс валюти тієї країни, де швидше зростають доходи, знижується);

- Відносна зміна цін(валюта країни з вищою інфляцією знецінюється швидше);

- Відносні реальні процентні ставки (країна з високими реальними ставками зміцнює свою валюту, бо переважає притік валюти в цю країну);

- Курсові очікування суб’єктів економіки.

Переваги гнучких валютних курсів:

- автоматичне врегулювання дефіциту платіжного балансу;

- економія центральним банком своїх золотовалютних резервів.

Недоліки гнучких валютних курсів:

- невизначеність у міжнародній торгівлі, пов’язана з можливими коливаннями курсу та втратами підприємців від цих коливань;

- при падінні курсу національної валюти вигідним стає експорт, однак для закупівлі того ж обсягу імпортних товарів тепер необхідно більше експортувати;

- коливання валютного курсу негативно впливають на стабільність внутрішньої економіки(при падінні курсу національної валюти зростає внутрішня інфляція, крім того початково стимулюється експорт, а згодом настає депресія в експортних галузях, ускладнюється також державне регулювання економіки, особливо в країнах з високим рівнем відкритості економіки).

Фіксований або жорсткий валютний курс – це відносно стійке співвідношення валют встановлене і підтримане державою в особі центрального банка. При цьому режимі валютного курсу центральний банк бере зобов’язання підтримувати курс національної валюти протягом певного періоду на визначеному рівні. Для підтримання фіксованого курсу на заданому рівні використовується:

- валютні інтервенції та стерилізації, що проводяться центральним банком

- контроль торгової політики за допомогою стримування імпорту

- валютний контроль, тобто контроль за витрачанням іноземної валюти

- внутрішнє макроекономічне регулювання шляхом зміни процентних ставок та проведення рестрикційної чи експансійної політики.

Переваги фіксованих курсів:

- передбачувані умови зовнішньої торгівлі

- незначний вплив зовнішніх шоків на внутрішню макроекономічну стабільність.

Недоліки фіксованих курсів:

- платіжний баланс врівноважується шляхом проведення внутрішньої економічної політики;

- при стійких дефіцитах платіжного балансу вичерпуються резерви центрального банку;

- невчасна зміна фіксованого курсу шляхом девальвації чи ревальвації національної валюти може спричинити значну макроекономічну нестабільність.

У сучасних умовах більшість країн віддають перевагу керованому плаваючому курсу, тобто вільному курсу з елементами регулювання.

11.4. Рівновага відкритої економіки в моделі Манделла-Флемінга.

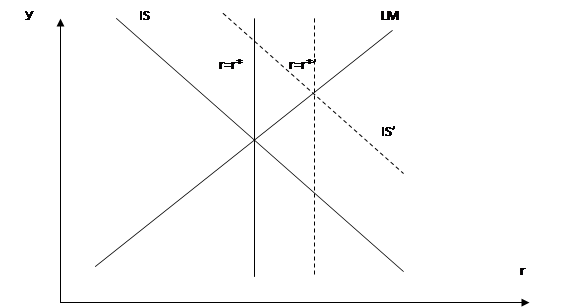

Рівновага відкритої економіки будується за допомогою моделі Манделла – Флемінга. Ця модель являє собою модель IS-LM, побудовану з урахуванням зовнішнього ринку. Вона розроблена в 60-ті роки 20століття.Зміст моделі полягає у наступному.

1. Порівняно з моделлю IS-LM для закритої економіки тут використовуються нові змінні: чистий експорт (Xn),світова ставка процента (r*) та реальний валютний курс (Е).

2. Модель розрахована на малу відкриту економіку, де внутрішня процентна ставка (r) змінюється під впливом світової процентної ставки (r*).

3. Графічно модель Манделла – Флемінга складається з двох графіків. Перший з них являє собою графік рівноваги товарного та грошового внутрішніх ринків в системі координат (Y, r). До кривих IS та LM додається лінія r=r*, яка проходить через точку подвійної рівноваги ринків. Вона означає, що внутрішня процентна ставка тяжіє до світової, а загальна рівновага ринків складається у точці перетину трьох кривих.

Рисунок11.2 – Міжринкова рівновага малої відкритої економіки

Графік показує, що основним екзогенним фактором для внутрішньої рівноваги товарного і грошового ринків є світова процентна ставка (r*). Якщо вона підвищується, то відбувається відтік капіталу з країни і спостерігається підвищення внутрішньої ставки r. При цьому зростає курс іноземної валюти (національна валюта девальвує), збільшується чистий експорт, і крива IS зсувається вгору. Відтак встановлюється нова рівновага в точці з більш високою процентною ставкою. При зниженні світової ставки спостерігається зворотна ситуація.

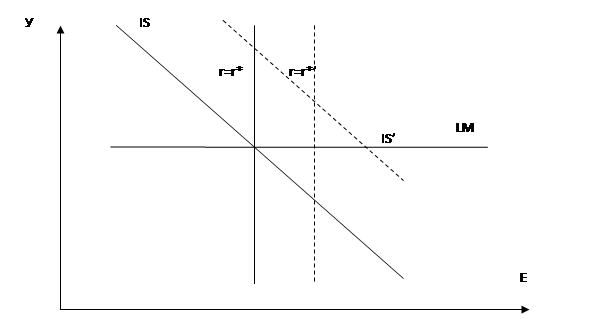

При моделюванні відкритої економіки також використовується інший графік подвійної рівноваги ринків в системі координат (Y, E). Процентні ставки всередині країни та за кордоном припускаються рівними. У такому разі крива LM набуває горизонтального вигляду, оскільки рівновага грошового ринку не залежить від реального курсу (Е). Крива IS має від’ємний нахил, тому що зі зростанням реального курсу національної валюти (Е) чистий експорт та реальний випуск скорочуються.

Рисунок11.3 - Міжринкова рівновага відкритої економіки залежно від обмінного курсу

Цей графік використовується для ілюстрації ефективності фіскальної, монетарної та зовнішньоторговельної політики держави.

Таким чином, рівновага відкритої економіки розглядається як збалансованість товарного, грошового і зовнішнього ринків. На її стан і динаміку впливає макроекономічна політика держави у формі фіскальної, монетарної та зовнішньоторговельної політики. Зовнішньоторговельна політика полягає у регулюванні експортно-імпортних операцій за допомогою тарифних і нетарифних регуляторів. Тарифне регулювання здійснюється шляхом підвищення чи зниження митного тарифу переважно на імпортовані товари (мито на експорт встановлюється нечасто). Нетарифне регулювання означає запровадження квот, ліцензій, проведення сертифікації імпортованої продукції, а також субсидування експорту.

Макроекономічна політика має неоднакову ефективність за умов гнучкого та жорсткого валютного курсу.

Макроекономічна політика при гнучкому курсі відзначається такими особливостями:

1. Фіскальна політика виявляється малоефективною, тому що при фіскальній експансії зростає курс національної валюти, експорт стає невигідним, скорочується сальдо торговельного балансу. У такому разі спрацьовує ефект чистого експорту. Графічно IS зсувається вправо. При цьому зростає Е і змушує IS повернутись в попереднє положення. Зростання виробництва (Y) не відбувається.

2. Монетарна політика виявляється ефективною, оскільки збільшення грошової пропозиції(зсув LM вправо) знижує курс і зсуває IS також вправо.

3. Зовнішньоторговельна політика має незначний ефект, тому що тарифні і нетарифні бар’єри на шляху імпорту підвищують валютний курс і змушують IS повертатись у попереднє положення.

Макроекономічна політика при фіксованому курсі має такі відмінності.

1. Фіскальна політика виявляється досить дієвою, тому що при фіскальній експансії (IS зсувається вправо) підвищується курс національної валюти. Однак центральний банк для підтримання курсу на стабільному рівні скуповує надлишкову валюту, збільшуючи пропозицію національних грошей(LM теж рухається вправо). У цілому відбувається зростання реального продукту (Y).

2. Монетарна політика при фіксованому курсі мало ефективна, тому що збільшення грошової пропозиції приводить до зниження Е, однак центральний банк для підтримки курсу на фіксованому рівні повинен провести валютну інтервенцію (LM спочатку вправо, а потім вліво).

3. Зовнішньоторговельна політика досить ефективна, оскільки обмеження на імпорт збільшують Xn(IS вправо). Через це зростає Е. Однак центральний банк для підтримки курсу проводить стерилізацію ринку, скуповуючи іноземну валюту і надаючи в економіку додаткові національні гроші(LM теж вправо). В цілому зростає реальний випуск (Y).

Перелікрекомендованихлітературнихджерел

1. Агапова, Т.А. Макроэкономика [Текст]: Учебник / Т. А. Агапова, С. Ф. Серегина - М.: ДИС, 1997. - 416 с. - ISBN 5-86509-050-х.

2. Базилевич, В. Д. Макроекономіка [Текст]: Навчальний посібник / В. Д. Базилевич, Л. О. Баластрик. – Вид. 2-ге, доп. – К.: Атіка, 2009. – 368 с. - ISBN 978-498-845-6.

3. Калініченко, О. В. Макроекономіка. Практикум [Текст]:Навч. Посіб. / О. В. Калініченко, О. Д. Плотник – К.: Центр учбовоїлітератури, 2010. – 656 с. - ISBN 978-611-01-0011-3.

4. Савченко, А. Г. Макроекономіка [Текст]: Підручник / А. Г. Савченко. – Вид. 2-ге, без змін. – К.: КНЕУ, 2009. – 441 с. - ISBN 966-574-781-9.

5. Тарасевич, Л. С. Макроэкономика [Текст]: Учебник / Л. С. Тарасевич, П. И. Гребенников. – М.: Высшее образование, 2006. – 654 с. - ISBN 5-9692-0044-1.

1. Які землі належать до земель житлової та громадської забудови?

2. Які особливості правового режиму земель житлової забудови?

3. Які особливості правового режиму земель громадської забудови?

4. Які документи визначають порядок використання земель житлової та громадської забудови?

5. Поняття і порядок виділення прибудинкових територій.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 339; Нарушение авторских прав?; Мы поможем в написании вашей работы!