КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз прямих та накладних витрат підприємства

|

|

|

|

Велику питому вагу в собівартості промислової продукції мають витрати на сировину, основні й допоміжні матеріали, покупні вироби і напівфабрикати, на паливо та електроенергію для технологічних потреб. Їх відносять до предметів праці.

Раціональне використання предметів праці — важливий резерв зростання обсягу, зниження собівартості і підвищення ефективності виробництва.

У собівартості товарної продукції розмір витрат на сировину, основні й допоміжні матеріали визначається асортиментом продукції, характером виробництва і становить на підприємствах легкої, харчової, текстильної промисловості — 70—90 %, машинобудування — 40—50 % собівартості одиниці продукції.

Проблема зниження матеріальних витрат у собівартості продукції є подвійною. З одного боку, зменшується кількість використаних у процесі виробництва на одиницю продукції предметів праці, а з другого — кількість авансованих для господарської діяльності підприємства оборотних коштів.

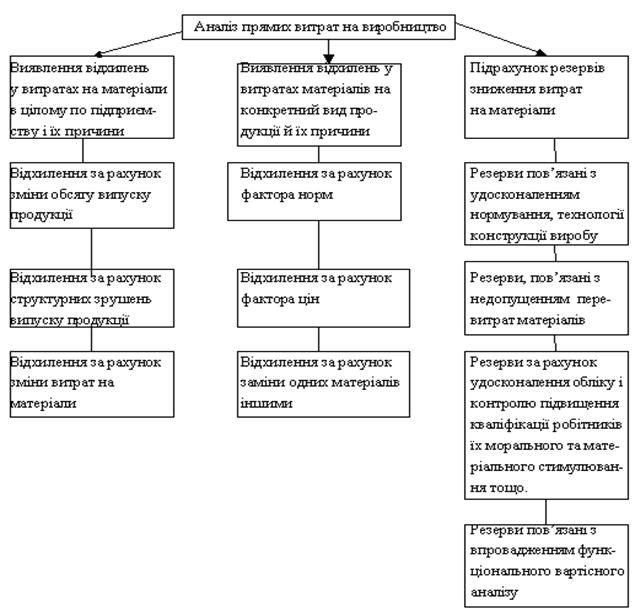

Схема аналізу прямих матеріальних витрат зображена на рис. 1

Рис.1. Схема аналізу прямих матеріальних витрат

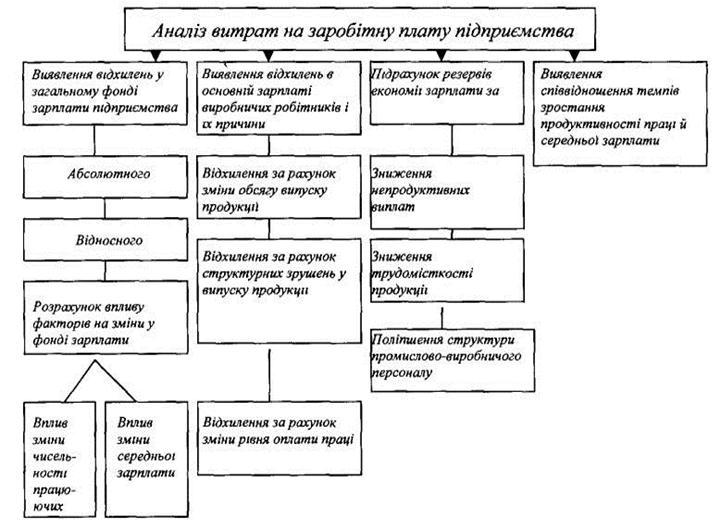

Наступним елементом прямих витрат є витрати на заробітну плату.

Аналіз таких витрат проводять за такою схемою(рис. 2):

Рис. 2. Схема аналізу трудових витрат

Треба сказати, що відхилення за рахунок зміни рівня оплати праці може бути спричинене:

Ø зміною норм праці на одиницю продукції;

Ø зміною середньогодинної заробітної плати робітників.

Крім того, на ці два фактори може впливати підвищення технічного рівня виробництва (зміна конструкції, технічних характеристик виробів, запровадження прогресивнішої технології і автоматизації виробів, розширення масштабів застосування техніки тощо) та організації виробництва праці (удосконалення організації обслуговування виробництва, розвиток спеціалізації виробництва, ліквідація надлишкових витрат і втрат робочого часу, підвищення кваліфікації і інтенсивності праці)

Для оцінки співвідношення темпів зростання продуктивності праці і середньої заробітної плати розраховують коефіцієнт випередження темпів зростання продуктивності праці над темпами зростання середньої заробітної плати, приріст середньої заробітної плати на 1%приросту продуктивності праці чи приріст продуктивності праці на 1% приросту середньої заробітної плати. Коефіцієнт випередження є співвідношенням індексів продуктивності праці та середньої заробітної плати. Показники приросту авизначаються відношенням темпів приросту продуктивності праці та середньої заробітної плати.

Зміна співвідношення між темпами зростання продуктивності праці і середньої заробітної плати спричиняє відносну економію (перевитрати) фонд оплати праці, яка визначається з розрахунку:

|

Де, Ізп, Іпп – індекси зростання середньої заробітної плати і продуктивності праці працівників.

Накладні витрати – це витрати на управління та обслуговування виробництва, збут продукції, які впливають на фінансовий результат дільності підприємства. Їх визначають за сукупністю різних ознак:

Ø Не відносяться безпосередньо на виробництво конкретних видів продукції, а розподіляються на собівартість продукції спеціальними методами;

Ø Виникають поза основним виробництвом;

Ø Впливають на фінансовий результат операційної діяльності;

Ø Частина з них залежить від обсягу виробленої продукції, хоча їх зміна не прямо пропорційна, друга частина практично не залежить від обсягу випуску продукції, а визначається політикою вищої адміністрації.

Особливість управління накладними витратами полягає не в економії, а в пошуку та досягненні їх оптимального рівня для кожного окремого підприємства. Надмірне скорочення накладних витрат призводить до негативних наслідків: зменшення мотивації управлінського персоналу, рівня автоматизації та комп‘теризації їхньої роботи, зниження якості обслуговування виробництва тощо.

Накладні витрати займають значну питому вагу у собівартості продукції, однак контролювати їх важче, ніж прямі, оскільки вони становлять комплекси різних елементів витрат. Тому розробляти їх стандарти складніше. Для здйснення контролю накладних витрат застосовують методику складання бюджету накладних витрат. За цією методикою змінна частина накладних витрат нормується так само, як визначаються стандари прямих витрат і включається у загальну суму бюджету на звітний період у розімірі, який відповідає максимальній виробюничій потужності підприємства. Однак, фактичне використання потужності не відповідає потужності, яка прийнята при складанні бюджету, що призводить до відхилення від стандартів.

Аналіз виконання бюджету може проводитися на основі двофактоної моделі, з виділенням впливу:

Ø Недотримання бюджету;

Ø Зміни обсягу діяльності.

Табл.2

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 605; Нарушение авторских прав?; Мы поможем в написании вашей работы!