КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття та фундаментальні властивості цінних паперів

|

|

|

|

Цінні папери (ЦБ) як економічного інструменту фінансової діяльності досить широко поширені в багатьох сферах економічного життя і властиві різним економічним укладами. Використовувалися вони і в планової радянської економіки, заснованої на пануванні загальнодержавної власності і централізовано-розподільних відносин. Але сфера їх застосування була обмежена.

В умовах становлення ринкової економіки ЦБ набувають всі можливі для них властивості: вони - і засіб накопичення, і засіб платежу, і засіб обігу, і світові гроші. Володіючи багатьма властивостями грошей, ЦБ виступають їх сурогатом у формі квазігрошей. Різні види ЦП мають різні властивості.

Нагромадження грошового капіталу завжди відігравало важливу роль в економіці кожної країни. Саме чистий прибуток підприємств і корпорацій є тим капіталом, який вони акумулюють на ринку позикових капіталів через кредитно-фінансові інститути та ринок ЦП. Оборот капіталу, що функціонує на ринку у вигляді корпоративних ЦП, тісно пов'язаний з функціонуванням ринку реальних активів, на якому здійснюється купівля-продаж матеріальних ресурсів. З появою ЦБ капітал, з одного боку, функціонує у вигляді засобів і предметів праці, а з іншого - у вигляді ЦП.

Цінним папером є документ встановленої форми з відповідними реквізитами, що посвідчує грошове або інше майнове право і визначає взаємовідносини між особою, яка його випустила (видала), і власником, та передбачає виконання зобов'язань згідно з умовами його випуску, а також можливість передачі прав, що випливають з цього документа, іншим особам.

ЦБ підтверджує факт надання капіталу інвестора емітенту і дає власнику право на отримання певного доходу.

Існує кілька визначень ЦБ. Первісна їх трактування була така: це - документ, пред'явлення якого необхідно для здійснення вираженого в ньому права.

Загальне поняття про ЦП відповідає поняттю про документи в класичному варіанті. Тому ЦБ - це діловий документ встановленого зразка, грошового або майнового змісту, що має юридичну силу.

ЦП - це також особлива форма існування капіталу, вони можуть передаватися замість нього самого, обертатися на ринку як товар і приносити прибуток. Суть їх у тому, що самого капіталу немає, але є всі права на нього, зафіксовані ЦБ.

У системі економічних відносин цінні папери виконують ряд функцій. Зокрема, вони:

- Перерозподіляють грошові кошти (капітал) між галузями і сферами економіки;

- Перерозподіляють грошові кошти (капітал) між територіями і державами;

- Перерозподіляють грошові кошти (капітал) між населенням і державою;

- Забезпечують можливість отримання доходу на капітал або повернення самого капіталу.

Встановлено, що підприємства-емітенти Україні за допомогою ЦБ нарощують капітал. Це особливо важливо на сучасному етапі для розвитку економіки як підприємств, так і держави.

Для цілей бухгалтерського обліку поняття ЦП має відображати як їх економічний зміст, так і правову природу. З економічної точки зору цінні папери містять у собі вартість активів (грошові кошти, кредитні ресурси, товари, промисловий, банківський, комерційний капітал), які вони замінюють або представляють через мінову, внутрішню та споживчу вартість. Крім цього, специфіка ЦП обумовлюється їх особливими ознаками.

Внутрішня вартість ЦП включає витрати на виготовлення їх бланків, витрати, пов'язані з їх реєстрацією та введенням в обіг і визначає, таким чином, вартість сертифікатів цінних паперів і витрати підприємства, пов'язані з їх використанням.

Споживча вартість ЦП складається з вартості активів, право на які підтверджує ЦП, ніж визначає споживчу цінність активів, які лежать в її основі.

Мінова вартість відповідає обсягу залученого під ЦБ капіталу або вартості активів, на які вона може бути обміняна, і визначає ринкову цінність активів і здатність цінних паперів виступати засобом ринкового обігу.

Правова природа цінних паперів проявляється у забезпеченні виконання прав, серед яких право:

- Зворотності активів;

- Участі в управлінні;

- Отримання доходу;

- Здійснення облікових операцій;

- Придбання активів у майбутньому.

Уточнене економічний зміст поняття "цінні папери" як об'єкта бухгалтерського обліку враховує внутрішню, споживчу та мінову вартість ЦП і відповідає сучасній обліковій термінології. Під цінними паперами слід розуміти особливі фінансові активи або зобов'язання, в основі яких знаходяться майнові та немайнові права на певну цінність активу, які можуть виступати об'єктом ринкового обігу.

Для цілей бухгалтерського обліку слід розглядати ЦП як: актив - засіб обігу на ринку; зобов'язання - засіб платежу, а також право, яке можна реалізувати або перетворити на об'єкт продажу для отримання доходу (рис. 1).

Рис. 1. Порівняльний аспект економічної та облікової інтерпретації поняття "цінні папери"

Поява нових фінансових інструментів викликало потребу у визначенні ознак, за якими їх можна було б віднести до складу ЦП. Економіко-правовий зміст цінного паперу та дослідження передумов виникнення операцій з ЦП дозволили визначити наступні ознаки цінних паперів:

- Фіксують суспільно-значущі права, що мають грошову оцінку;

- Приносять разовий чи постійний дохід (дивіденди, відсотки, маржу);

- В основі мають певний тип активу (товари, грошові кошти, ЦП, сукупні активи підприємства);

- Звертаються на ринку ЦП, переходять від одного власника до іншого шляхом купівлі-продажу, обміну, дарування, спадкування;

- Права, що випливають з ЦП, реалізуються тільки при їх пред'явленні.

Як будь-який товар, ЦБ схильні кон'юнктурним впливам ринку, комерційного ризику, ризику неплатоспроможності клієнта і т.д. і відповідно до коливання їх вартості. Але на відміну від звичайного товару вартість ЦП знаходиться під комплексним впливом ринків: не тільки кон'юнктури ринку цінних паперів, але і кон'юнктури ринку конкретних товарів. Наприклад, коливання світових цін на нафту позначається на курсі акцій нафтових компаній і т.д.

Цінні папери - Це до того ж і інструмент страхування від всіляких ризиків у процесі комерційної діяльності, коли партнери при укладенні договорів купівлі-продажу вибирають найбільш прийнятні варіанти розрахунків за товари, роботи і послуги. Перш за все, це відноситься до операцій з тривалим терміном виконання замовлення, хоча з таким же успіхом вони застосовуються і при укладанні звичайних договорів купівлі-продажу.

Процес розміщення грошей в акції, облігації, інші ЦП, а також пайової участі в інших підприємствах називається фінансовим вкладенням, або інвестицією. В активах підприємства виділяють короткострокові (до року) і довгострокові (строком більше року) фінансові вкладення. Особи, що вкладають кошти в зазначені активи - інвестори, а особи, що випускають цінні папери - емітенти.

Цінні папери, які обертаються на фондовому ринку, різноманітні за своїм змістом. Детальне вивчення їх сутності дає можливість надалі варіювати їх інвестиційні характеристики. Більш успішному використанню інвестиційних характеристик будь-якої ЦП, а також правильному веденню їх обліку сприяє класифікація.

Існує велика кількість різних класифікацій видів цінних паперів. Будь-яка класифікація досить умовна, оскільки все залежить від того, якою ознакою віддається перевага, і з точки зору якого суб'єкта ринку розглядають ті чи інші ЦП.

ЦБ класифікуються по ряду ознак, які визначають як спосіб вираження прав, так і метод відображення операцій з ними в бухгалтерському та податковому обліку (табл. 1).

Таблиця 1

| N п / п | Ознаки ЦП | Примітка |

| 1. | Форма існування | документарні та бездокументарні |

| 2. | Спосіб вираження прав | іменні, на пред'явника і ордерні. Іменні ЦБ реєструються в спеціальному реєстрі з зазначенням особи, якій вони належать. Ордерний цінний папір містить ім'я першого власника із застереженням "за наказом" |

| 3. | Ставлення до емітента | державні, муніципальні і корпоративні (емітовані юридичними особами), а також іноземні * |

| 4. | Характер емісії (випуску) | первинні ЦП (акції, облігації, векселі, депозитні сертифікати та інші подібні фінансові інструменти), що відображають право на майно, грошові кошти і т.д., і похідні ЦП, що засвідчують право власників первинних цінних паперів на їх продаж або купівлю: опціони, фінансові ф'ючерси |

| 5. | Терміни існування | короткострокові, середньострокові, довгострокові і безстрокові |

| 6. | Ставлення до валюти номіналу | в гривнях, в іноземній валюті та в подвійній номінації |

| 7. | Ставлення до звернення | вільно обертаються, з обмеженим колом обігу і необращающіеся |

| 8. | Спосіб звернення | обертаються на організованому ринку ЦП і не обертаються на організованому ринку ЦП |

| 9. | Котирування на фондових ринках | котируються на українському фондовому ринку, що котируються на міжнародних фондових ринках, що не котируються на фондових ринках |

| 10. | Ставлення до країни походження | українські ЦП і іноземні ЦП |

| 11. | Можливість дострокового погашення | термінові (терміни погашення яких чітко встановлені) і з термінами погашення за пред'явленням (Тобто терміни погашення яких визначаються їх власником) |

| 12. | Ставлення до нового власника | відкличні, які можуть бути в односторонньому порядку відкликані емітентом до настання терміну їх погашення, і безвідзивні, які не можуть бути відкликані їх емітентом до їх погашення |

| 13. | Метод формування доходу | з фіксованим доходом (в абсолютній сумі або у відсотках до номіналу), і з вагається доходом (відсоток доходу змінюється в залежності від кон'юнктури ринку) |

| 14. | Цілі придбання | інвестиційні, придбані з метою отримання доходу від їх володіння, і ринкові (торгові), які придбаваються з метою перепродажу та отримання доходу від різниці в ціні ** |

| 15. | Принцип майнової наповнюваності | боргові, що представляють собою боргові зобов'язання (облігації, вексель), і часткові (титули власності), що засвідчують право власності їх власника на активи (звичайні і привілейовані акції) |

| Примітки. * Найбільш привабливими вважаються державні ЦП, оскільки зобов'язання по них виконуються державою, а, отже, ризик втрат виявляється найменшим. ** У бухгалтерському обліку вони відображаються як довгострокові фінансові вкладення (інвестиційні) і як короткострокові фінансові вкладення (торгові). |

Бухгалтерський облік має велику кількість об'єктів, які внаслідок спільності притаманних їм ознак і властивостей потребують відповідного підходу до відображення їх в обліку. У зв'язку з цим правильно побудована класифікація об'єктів обліку забезпечує обгрунтований порядок обліку створених груп об'єктів та окремих їх складових.

В основу класифікації ЦП, яка використовується в практиці бухгалтерського обліку, повинні бути покладені ознаки, які визначають особливості відображення операцій з ЦП в облікових регістрах і забезпечують адекватність прийняття управлінських рішень.

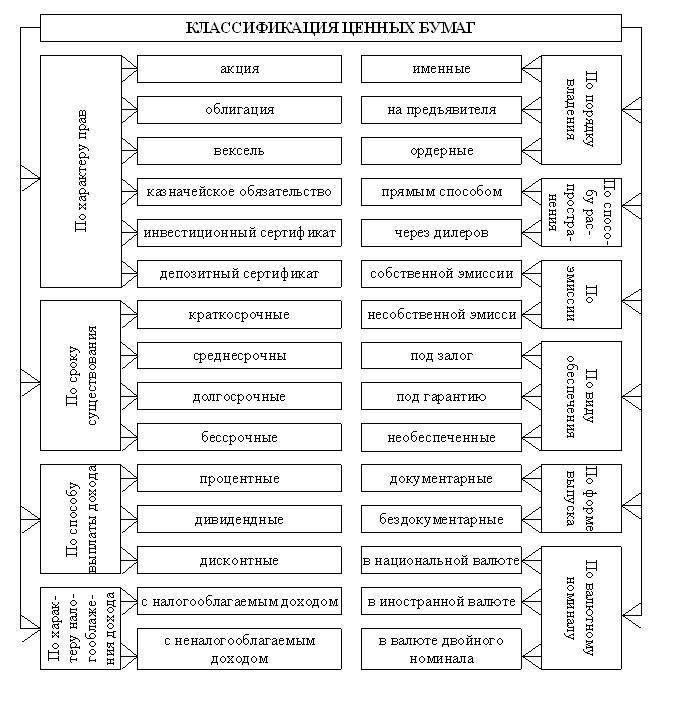

Для цілей ведення бухгалтерського обліку пропонується наступна класифікація цінних паперів (рис. 2).

Рис. 2. Класифікація цінних паперів для цілей ведення бухгалтерського обліку

Застосування запропонованої класифікації забезпечує достатній рівень аналітичності обліку та його достовірності, дозволяє оперативно підготувати інформацію в будь-якому розрізі для потреб внутрішніх і зовнішніх користувачів.

Відповідно до Закону про ЦП, цінні папери за порядком їх розміщення (видачі) поділяються на емісійні та неемісійні.

Емісійні цінні папери - Це цінні папери, що засвідчують однакові права їх власників у межах одного випуску стосовно особи, яка бере на себе відповідні зобов'язання (емітента).

До емісійних цінних паперів відносяться:

- Акції;

- Облігації підприємств;

- Облігації місцевих позик;

- Державні облігації України;

- Іпотечні сертифікати;

- Іпотечні облігації;

- Сертифікати фондів операцій з нерухомістю (далі - сертифікати ФОН);

- Інвестиційні сертифікати;

- Казначейські зобов'язання України.

Цінні папери, не відносяться відповідно до Закону про ЦП до емісійних цінних паперів, можуть бути визнані такими Державною комісією з цінних паперів та фондового ринку, якщо це не суперечить спеціальним законам про ці групи та / або видах ЦБ.

Емісійні цінні папери одного випуску можуть існувати лише в одній формі.Неемісійні цінні папери можуть існувати виключно в документарній формі.

В Україні в цивільному обороті можуть бути такі групи цінних паперів (табл. 2).

Таблиця 2

| N п / п | Групи ЦП | Примітка |

| 1. | Пайові цінні папери | ЦБ, що засвідчують участь їх власника у статутному капіталі (крім інвестиційних сертифікатів та сертифікатів ФОН), надають власнику право на участь в управлінні емітентом (крім сертифікатів ФОН) і отримання частини прибутку, зокрема, у вигляді дивідендів, та частини майна при ліквідації емітента (крім сертифікатів ФОН). До пайових цінних паперів відносяться: а) акції; б) інвестиційні сертифікати; в) сертифікати ФОН |

| 2. | Боргові цінні папери | ЦБ, що засвідчують відносини позики і передбачають зобов'язання емітента виплатити у визначений строк кошти відповідно до зобов'язання. До боргових цінних паперів відносяться: а) облігації підприємств; б) державні облігації України; в) облігації місцевих позик; г) казначейські зобов'язання України; д) ощадні (депозитні) сертифікати; е) векселя |

| 3. | Іпотечні цінні папери | ЦБ, випуск яких забезпечено іпотечним покриттям (іпотечним пулом) та які засвідчують право власників на отримання від емітента належних їм коштів. До іпотечних цінних паперів відносяться: а) іпотечні облігації; б) іпотечні сертифікати; в) заставні |

| 4. | Приватизаційні цінні папери | ЦБ, які засвідчують право власника на безоплатне одержання у процесі приватизації частки майна державних підприємств, державного житлового фонду, земельного фонду |

| 5. | Похідні цінні папери | ЦБ, механізм випуску та обігу яких пов'язаний з правом на придбання або продаж протягом терміну, встановленого договором, цінних паперів, інших фінансових та / або товарних ресурсів |

| 6. | Товаророзпорядчі цінні папери | ЦБ, які надають їх держателю право розпоряджатися майном, вказаним у цих документах |

До теперішнього часу залишається невизначеним (неврегульованим) питання щодо можливості віднесення до складу ЦП похідних фінансових інструментів (опціонів, варантів, ф'ючерсних і форвардних контрактів).

Порівняльний аналіз класичних ЦБ, похідних цінних паперів і майнових договорів за ознаками вартості, строку, доходу, обігу на ринку і форми випуску показує, що похідні ЦП займають проміжне місце між класичними видами ЦП та майновими договорами. Однак похідні ЦП володіють особливими ознаками, які не притаманні майновим договорам: здатність виступати засобом ринкового обігу; закладання в їх основу певних прав, які можуть бути реалізовані в порядку звичайної діяльності.

Наведені ознаки є характерними для класичних ЦБ, у зв'язку з чим можна зробити висновок, що похідні цінні папери слід відносити саме до категорії ЦП, а не майнових договорів.

Таким чином, в аналізі цінних паперів потрібно чітко розуміти, які саме види ЦП оцінюються.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1371; Нарушение авторских прав?; Мы поможем в написании вашей работы!