КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз ефективності використання і фінансування оборотних активів

|

|

|

|

Основним показником ефективності використання оборотного капіталу є оборотність. Додатковими показниками - рентабельність оборотних активів і тривалість фінансового циклу.

Операційний цикл – це показник, що характеризує тривалість періоду, протягом якого в середньому грошові кошти омертвлені в не грошових оборотних активах. Цей показник характеризує, перш за все, ефективність виробничої і комерційної діяльності. Одним із головних елементів фінансової діяльності є здатність підприємства своєчасно розраховуватися по своїх зобов'язаннях.

Гроші, вкладені у операційну діяльність не можуть бути вилучені звідти негайно для покриття короткочасної їх нестачі. Те ж саме стосується і дебіторської заборгованості - можна добиватися змін у взаємовідносинах із дебіторами, проте це тривалий процес. Інша справа кредиторська заборгованість – моментом оплати можна управляти, у критичній ситуації можна піти на затримку в погашенні заборгованості тощо. Іншими словами, кредиторська заборгованість як чинник регулювання поточних грошових коштів (природно, непрямий, а не прямій) більш керована і, отже, має враховуватися при характеристиці ефективності фінансування оборотних активів.

Така оцінка дається за допомогою показника тривалості фінансового циклу, що характеризує середню тривалість між відтоком грошових коштів у зв'язку зі здійсненням поточної операційної діяльності і їх притоком як результатом операційної і фінансової діяльності.

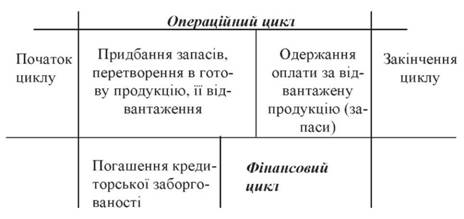

Щоби виразніше уявити логіку розрахунку цього показника, представимо етапність руху оборотних активів у ході операційної та фінансової діяльності (рис. 10.2).

Фінансовий цикл представляє собою період обороту оборотних активів, протягом якого вони уречевлені у фондах обігу. Але фінансовий цикл включає у себе час надходження оборотних активів у двох стадіях кругообігу - виробничій і товарній, але не включає час їх перебування в грошовій стадії. У разі коли підприємство видає або отримує аванси, воно повинно скоригувати фінансовий цикл на тривалість їх обороту.

Рис. 10.2. Взаємозв'язок операційного та фінансового циклу

Операційний цикл більшою мірою характеризує виробничо-технологічний аспект діяльності підприємства, а фінансовий цикл - її фінансову компоненту.

Операційний цикл (ОЦ) розраховується як сума оборотності виробничих запасів і дебіторської заборгованості (у днях) за формулою:

ОЦ = Обвз + Обдз;

Скорочення тривалості операційного циклу в днях є позитивною тенденцією.

Фінансовий цикл (ФЦ) розраховується як різниця операційного циклу і оборотності кредиторської заборгованості (Обкз), яка розраховується відношенням середньої кредиторської заборгованості за товари, роботи, послуги до одноденних витрат матеріальних виробничих запасів.

ФЦ=ОЦ - Обкз;

Від'ємне значення фінансового циклу базового періоду означає, що підприємство розраховується з постачальниками товарів і послуг із затримкою у днях після надходження коштів за продукцію, виготовлену з придбаних у них запасів. Позитивне значення фінансового циклу свідчить про покращення фінансової дисципліни підприємства.

Як видно з розрахунків, тривалість фінансового циклу залежить від трьох чинників; перші два достатньо інерційні, зате останній чинник значною мірою контрольований управлінським персоналом у плані управління поточними грошовими коштами. Управляючи саме цим чинником (зокрема, приймаючи ті або інші умови оплати постачання сировини і матеріалів, свідомо порушуючи платіжну дисципліну тощо), можна знайти оптимальний варіант оперативного управління оборотними активами.

Самостійна робота студента №10: Особливості аналізу інвестиційної діяльності. Фінансовий леверидж

Питання для контролю знань:

1. Назвіть основні джерела інформаційного забезпечення фінансового стану підприємства.

2. Які комплексні показники вважаються найважливішими для аналізу фінансового стану підприємства?

3. Яке призначення горизонтального і вертикального аналізу?

4. Яким чином розраховуються власні оборотні кошти і чистий функціонуючий (робочий) капітал?

5. Які показники характеризують ліквідність балансу?

6. Який з показників ліквідності балансу в найбільшій мірі відповідає платоспроможності підприємства?

7. Назвіть показники, що характеризують фінансову стійкість підприємства?

8. Які співвідношення відповідають "золотому правилу економіки підприємства"?

9. Яким чином оцінюється оборотність засобів та їх складових, економія (перевитрати) засобів?

10. Який прибуток доцільно використовувати для оцінки рентабельності капіталу та його складових?

11. Що означає банкрутство підприємства?

12. Які показники характеризують можливість банкрутства підприємства?

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 801; Нарушение авторских прав?; Мы поможем в написании вашей работы!