КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 15

|

|

|

|

План

Лекція 15 Сутність та організація обліку валютних операцій

Тема 7. Облік операцій в іноземній валюті

1. Організація обліку валютних операцій.

2. Характеристика рахунків для обліку валютних операцій.

3. Облік ведення операцій за рахунками клієнтів в іноземній валюті.

1.Організація обліку валютних операцій.

Згідно з чинним законодавством України, банки мають право здійснювати валютні операції тільки після отримання письмового дозволу (генеральної ліцензії) від НБУ за умови дотримання відповідних спеціальних вимог, які визначаються Положенням про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій (Постанова НБУ №275 від 17.07.01р. Банки можуть отримати письмовий дозвіл на здійснення таких операцій з валютними цінностями:

1. Неторговельні операції з валютними цінностями;

2. Ведення рахунків клієнтів в іноземній валюті;

3. Ведення кореспондентських рахунків банків в іноземній валюті;

4. Залучення та розміщення іноземної валюти на валютному ринку.

Процес відображення в бухгалтерському обліку валютних операцій регламентується Інструкцією з бухгалтерського обліку операцій в іноземній валюті та банківських металах у банках України, затвердженою Постановою Правління НБУ № 555 від 17.11.2004 р. Ця Інструкція визначає основні методологічні засади відображення в бухгалтерському обліку інформації про операції в іноземній валюті та банківських металах, що здійснюють банки України.

Обліковий механізм відображення валютних операцій містить такі структурні елементи:

- облік міжбанківських розрахунків в іноземній валюті;

- облік ведення поточних рахунків клієнтів в іноземній валюті;

- облік міжнародних розрахункових операцій;

- облік обмінних операцій з іноземною валютою;

- облік депозитних та кредитних операцій в іноземній валюті;

- облік операцій з банківськими металами.

Відображення в обліковій системі валютних операцій здійснюється за допомогою тих самих балансових та позабалансових рахунків, що й операції в національній валюті, відповідно до їхнього економічного змісту, оскільки План рахунків бухгалтерського обліку банків України є мультивалютним.

Використання рахунків Плану рахунків забезпечує ведення синтетичного обліку валютних операцій. Деталізована інформація про здійснені операції відображається на рівні аналітичного обліку з використанням встановлених НБУ параметрів аналітичних рахунків. Бухгалтерський облік операцій в іноземній валюті здійснюють у подвійній оцінці: в номінальній сумі іноземної валюти та в гривневому еквіваленті за офіційним курсом. Активи і зобов'язання в іноземній валюті і банківських металах у фінансовій звітності відображають в гривневому еквіваленті за офіційним курсом на дату їх визнання.

Доходи і витрати (нараховані, отримані, сплачені) в іноземній валюті в бухгалтерському обліку відображають за рахунками класів 6 і 7 у національній валюті за офіційним курсом гривні до іноземних валют на дату їх визнання з використанням технічних рахунків групи 380 "Позиція банку щодо іноземних валют та банківських металів".

2.Характеристика рахунків для обліку валютних операцій.

Технічні рахунки - це рахунки, що не несуть економічного навантаження і які використовують для технічного здійснення операцій. Формування фінансової звітності здійснюють без урахування залишків за технічними рахунками.

Рахунок 3800 АП "Позиція банку щодо іноземної валюти та банківських металів" та рахунок 3801 АП "Еквівалент позиції банку щодо іноземної валюти та банківських металів" забезпечують зв'язок між операціями в іноземній валюті та національній.

Рахунки 3800 та 3801 є активно-пасивними. За дебетом рахунка 3800 відображають вартість іноземної валюти чи банківського металу, що збільшує коротку або зменшує довгу відкриту валютну позицію. За кредитом 3800 відображають вартість іноземної валюти, що збільшує довгу або зменшує коротку відкриту валютну позицію.

За дебетом рахунка 3801 проводять еквіваленти сум іноземної валюти банківських металів, що збільшують довгу або зменшують коротку відкриту валютну позицію. За кредитом рахунка проводять еквіваленти сум іноземної валюти чи банківських металів, що збільшують коротку або зменшують довгу відкриту валютну позицію.

Рахунки валютної позиції (3800) відображають балансові позиції банку і іноземних валютах і банківських металах, а рахунки гривневого еквівалента валютної позиції (3801) - вартість валютних позицій у гривнях.

У кінці кожного операційного дня суми залишків у гривневому еквіваленті за технічними рахунками 3800, 3801 мають бути тотожними.

Різницю між сумами залишків у гривневому еквіваленті іноземної валюти та банківських металів за аналітичними рахунками 3800 і 3801 у розрізі кодів іноземних валют та банківських металів, що виникають через математичне округлення, відображають за балансовим рахунком 6204 АП "Результат від торгівлі іноземною валютою та банківськими металами". Залишки за технічними рахунками 3800 і 3801 не включають до фінансової звітності.

3.Облік ведення операцій за рахунками клієнтів в іноземній валюті.

Уповноважені банки як суб'єкти міжбанківського валютного ринку мають право здійснювати операції з купівлі та продажу іноземної валюти для власних потреб на міжнародному ринку та на валютному ринку України.

Бухгалтерський облік безготівкових обмінних операцій в іноземній валюті має свої особливості.

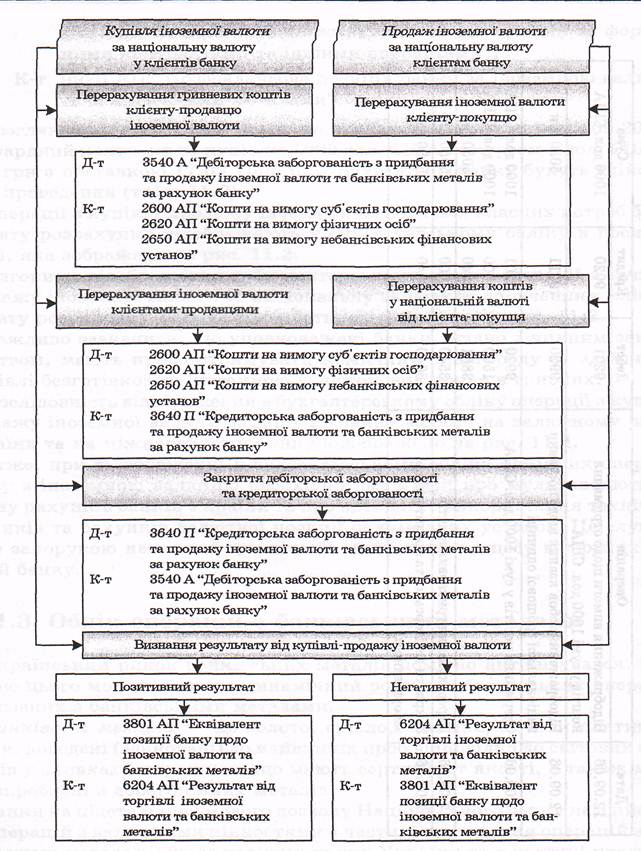

Відображення в обліку операції з купівлі-продажу іноземної валюти для власних потреб банку

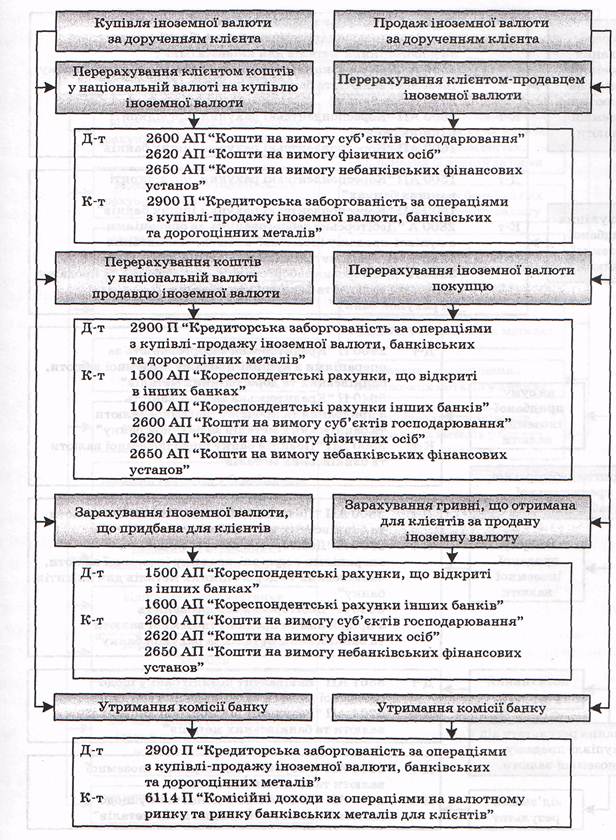

Алгоритм бухгалтерських проведень операцій купівлі-продажу іноземної валюти за дорученням клієнтів

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 424; Нарушение авторских прав?; Мы поможем в написании вашей работы!