КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Операції за коштами, тимчасово віднесеними на доходи місцевого бюджету, що підлягають розподілу

|

|

|

|

Операції за платежами, які розподіляються між рівнями місцевих бюджетів

Платежі, які згідно із Бюджетним кодексом України, законом України про Державний бюджет України на відповідний рік та рішенням місцевої ради у поточному році розподіляються між рівнями місцевих бюджетів, зараховуються на рахунки, відкриті за балансовим рахунком 3321 "Кошти, які підлягають розподілу між рівнями бюджету" Плану рахунків. Інформація про надходження з урахуванням повернень одночасно відображається на рахунках, відкритих за рахунком бюджетного обліку 6221 "Доходи, які підлягають розподілу між рівнями бюджету". Кредитовий залишок за рахунком бюджетного обліку 6221 "Доходи, які підлягають розподілу між рівнями бюджету" відображає інформацію про надходження платежів, які підлягають розподілу між рівнями місцевих бюджетів.

Залишки коштів на рахунках, відкритих за балансовим рахунком 3321 "Кошти, які підлягають розподілу між рівнями бюджету", у кінці дня за встановленими нормативами розподіляються між рівнями місцевих бюджетів і засобами програмного забезпечення зараховуються:

- на відповідні рахунки, відкриті за балансовим рахунком 3141 "Надходження до загального фонду місцевих бюджетів";

- на відповідні рахунки, відкриті за балансовим рахунком 3151 "Надходження коштів спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки".

За результатами розподілу платежів між рівнями місцевого бюджету формується Відомість розподілу платежів між рівнями місцевого бюджету, які надійшли на рахунки 3321 "Кошти, які підлягають розподілу між рівнями бюджету" (додаток 5) (згідно з наказом Державного казначейства № 17 від 21.01.2010).

Платежі, які тимчасово відносяться на доходи місцевого бюджету і відповідно до законодавства підлягають розподілу між бюджетами і різними отримувачами коштів, зараховуються на аналітичні рахунки, відкриті за балансовим рахунком 3421 "Кошти, тимчасово віднесені на доходи місцевого бюджету, що підлягають розподілу" Плану рахунків (згідно Наказу Державного казначейства № 150 від 06.05.2008).

Інформація про надходження з урахуванням повернень одночасно відображається на рахунках, відкритих за рахунком бюджетного обліку 6421 "Кошти, тимчасово віднесені на доходи місцевого бюджету, що підлягають розподілу". Кредитовий залишок за рахунком бюджетного обліку 6421 "Кошти, тимчасово віднесені на доходи місцевого бюджету, що підлягають розподілу" дає інформацію про надходження платежів (з урахуванням повернень), які тимчасово відносяться на доходи місцевого бюджету і підлягають розподілу, наростаючим підсумком з початку року (згідно з наказом Державного казначейства № 17 від 21.01.2010).

Залишки коштів на рахунках, відкритих за балансовим рахунком 3421 "Кошти, тимчасово віднесені на доходи місцевих бюджетів, що підлягають розподілу", у кінці дня розподіляються за нормативами, установленими відповідними нормативно-правовими актами України.

Після розподілу кошти, що відносяться на доходи місцевого бюджету, засобами програмного забезпечення зараховуються:

- на відповідні рахунки, відкриті за балансовим рахунком 3141 "Надходження до загального фонду місцевих бюджетів";

- на відповідні рахунки, відкриті за балансовим рахунком 3151 "Надходження коштів спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки".

Частина коштів, яка належить іншим фондам, перераховується на рахунки власників.

За результатами розподілу коштів, тимчасово віднесених на доходи місцевого бюджету, формується Відомість № 2м розподілу коштів, тимчасово віднесених на доходи місцевого бюджету, які надійшли на рахунки 3421 "Кошти, тимчасово віднесені на доходи місцевого бюджету, що підлягають розподілу" (додаток 6) (згідно з наказом Державного казначейства № 21 від 06.02.2004).

Згідно з "Інструкцією про безготівкові розрахунки в Україні в національній валюті", затвердженою постановою Правління Національного банку України від 29.03.2001 р. № 135, для сплати коштів, які підлягають зарахуванню в доходи місцевих бюджетів, при здійсненні безготівкових розрахунків можуть застосовуватися такі платіжні інструменти: меморіальний ордер; платіжне доручення; платіжна вимога-доручення; платіжна вимога; розрахунковий чек; акредитив.

Платіжні доручення та інші розрахункові документи, які подаються в банк, мають бути оформлені відповідно до вимог додатку 8 "Правила заповнення реквізитів розрахункових документів на паперових носіях, їх реєстрів та заяви на відкриття акредитива" до "Інструкції про безготівкові розрахунки в Україні в національній валюті".

Заповнення розрахункових документів на перерахування платежів до місцевого бюджету, які подаються платниками до установи банку або формуються в банківській установі, повинні відповідати також вимогам додатку № 3 до "Порядку передачі інформації від установ банків до органів державної податкової служби електронними засобами", який затверджено постановою.

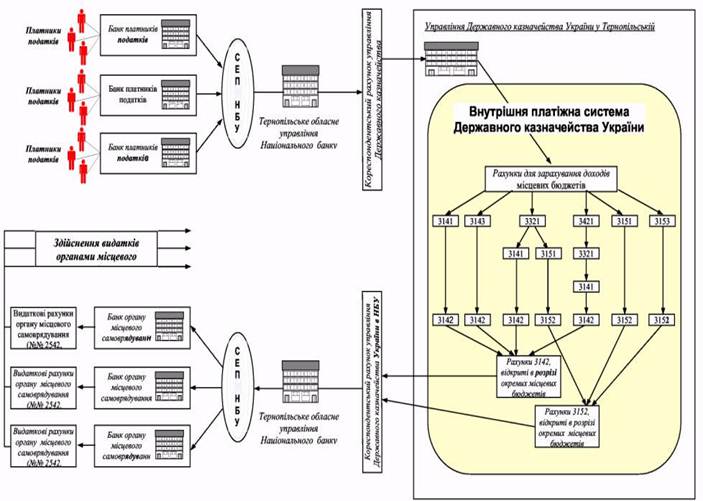

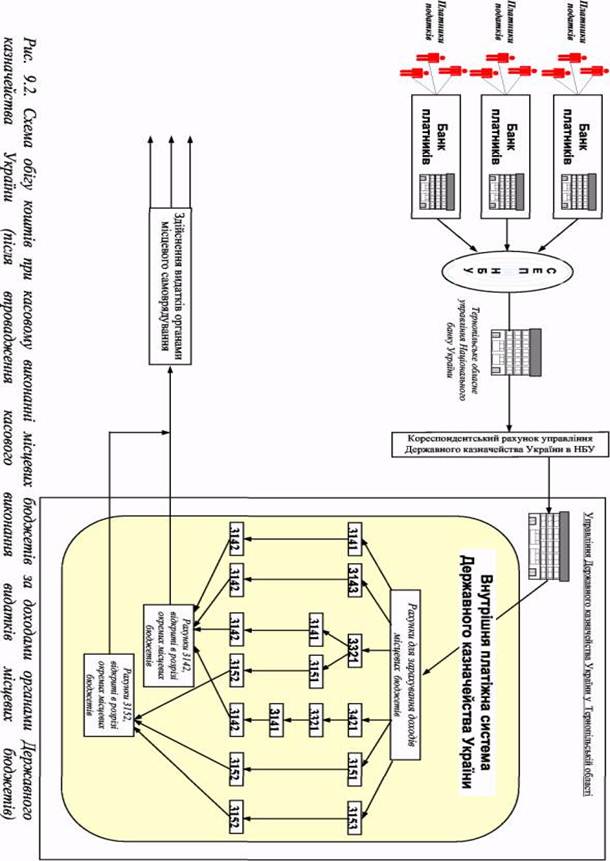

Схема обігу коштів при касовому виконанні місцевих бюджетів за доходами органами Державного казначейства України (до запровадження касового виконання видатків місцевих бюджетів) представлена на рис. 9.1.

Рис. 10.1. Схема обігу коштів при касовому виконанні місцевих бюджетів за доходами органами Державного казначейства України (до запровадження касового виконання видатків місцевих бюджетів)

Правління Національного банку України від № 267 від 08.07.1998 р., із змінами і доповненнями. Відповідно до вимог цього документу приклад заповнення платником поля "Призначення платежу" в платіжному документі матиме такий вигляд:

де:

1 - службовий код (*);

2 - ідентифікаційний код відправника платежу (код юридичних осіб (згідно ЄДРПОУ) завжди має 8 цифр, фізичних осіб (згідно ДРФО) - 10 цифр);

3 - код платежу згідно з класифікацією доходів бюджету (завжди складається з 8 цифр);

4 - код виду сплати;

5 — текст призначення платежу.

Здійснення документообороту та оформлення документів, пов'язаних з касовим виконанням місцевих бюджетів за доходами, проводиться в органах Державного казначейства з дотриманням вимог "Положення про організацію бухгалтерського обліку і звітності виконання державного та місцевих бюджетів в органах Державного казначейства України", затвердженого наказом Державного казначейства України від 28.11.2000 р. № 119.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 409; Нарушение авторских прав?; Мы поможем в написании вашей работы!