КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерський облік цільового фінансування та цільових надходжень

|

|

|

|

Порядок визначення відсотку відрахувань у резерв відпусток

| Тривалість відпусток | Кількість працівників | Кількість людино-днів відпусток (гр1 х гр.2) | Календарний фонд робочого часу працівників при 283-ох робочих днях нарік (гр.2 х 283) | Середній відсоток відрахувань (гр. 3: гр.4 х 100) |

| 1 | 2 | 3 | 4 | |

| X | X | |||

| X | X | |||

| X | X | |||

| X | 7,71 |

Середній відсоток відрахувань = (Кількість людино – годин відпусток) / (Календарний фонд робочого часу працівників на рік) х 100

В бухгалтерському обліку створення даного резерву можна відобразити за допомогою наступної проводки: К-т pax. 47, Д-т pax. 814 "Оплата відпусток". На субрахунку 814 "Оплата відпусток" узагальнюється інформація про витрати на оплату щорічних відпусток персоналу підприємства.

Використання резерву можна відобразити за допомогою наступної проводки: Д-т pax. 47, К-т pax. 65 "Розрахунки за страхуванням" - в частині відрахувань до пенсійного фонду, фонди соціального страхування і зайнятості з відпускних сум; 66 "Розрахунки з оплати праці" - в частині відпускних сум, нарахованих працівникам.

Якщо на наступний звітний рік організація не має по цьому пункту змін в обліковій політиці, то такий резерв продовжує відображатися в обліку і звітності в розмірі, підтвердженому спеціальним розрахунком на 31-ше грудня за даними інвентаризації щодо кількості не використаних днів відпустки і середньоденного заробітку, обчисленого в порядку, встановленому для визначення середньої заробітної плати (виходячи з трьох останніх місяців). У випадку зміни облікової політики на наступний звітний рік в частині створення даного резерву сальдо резерву на 31-ше грудня списується на збільшення фінансового результату. При цьому складається проводка: Д-т pax. 47 "Забезпечення майбутніх витрат і платежів", К-т pax. 71 "Інший операційний дохід".

Резерв на додаткове пенсійне забезпечення ведеться на підприємствах, які за рахунок коштів персоналу та доходів підприємства створюють резерв для додаткового пенсійного забезпечення.

Відрахування в пенсійний резерв відображають бухгалтерським записом: Д-т pax. 68 "Розрахунки за іншими операціями", К-т pax. 472 "Додаткове пенсійне забезпечення"; виплата пенсій: Д-т pax. 72 "Дохід від участі в капіталі" К-т pax. ЗО "Каса", 31 "Рахунки в банках".

До цільового фінансування та цільових надходжень відносять кошти, що отримуються підприємством на суворо визначені цілі: утримання дитячих установ, підготовку кадрів, науково-дослідні роботи, що мають народногосподарське значення та інші. їх фінансування здійснюється за рахунок асигнувань з бюджету, внесків батьків, плати за навчання, прибутку, що залишається в розпорядженні, коштів, отриманих від інших підприємств тощо.

Кошти цільового фінансування і цільових надходжень витрачаються в суворій відповідності до встановлених кошторисів. Забороняється використання цільових коштів не за призначенням та направлення інших коштів на потреби, фінансування яких повинно здійснюватись тільки за рахунок цільових джерел.

Фонди цільового фінансування та цільових надходжень формуються за рахунок лише зовнішніх цільових надходжень (назва рахунку говорить сама за себе). У разі нецільового використання таких коштів відповідальні особи несуть відповідальність з усіма наслідками, що випливають, і в такому разі кошти підлягають поверненню тим, хто їх вносив.

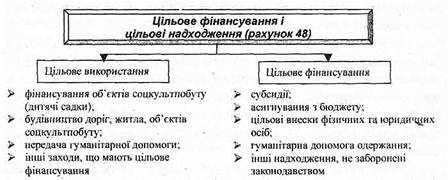

Загальна схема формування і використання коштів цільового фінансування і цільових надходжень наведена на рис. 1

Рис. 1. Схема узагальнення інформації по цільовому фінансуванню і цільових надходженнях

Для узагальнення інформації про наявність та рух коштів, отриманих для здійснення заходів цільового призначення (в тому числі отримана гуманітарна допомога) ведеться рахунок 48 "Цільове фінансування і цільові надходження".

Кошти цільового фінансування і цільових надходжень можуть надходити як субсидії, асигнування з бюджету та позабюджетних фондів, цільові внески фізичних та юридичних осіб тощо.

По кредиту рахунку 48 "Цільове фінансування і цільові надходження" відображаються кошти цільового призначення, отримані як джерело фінансування певних заходів, по дебету - використані суми за певними напрямками, визнання їх доходом, а також повернення невикористаних сум.

Аналітичний облік коштів цільового фінансування і цільових надходжень та витрат ведеться за їх призначенням та джерелами надходжень.

Пайова участь в будівництві

При пайовій участі в будівництві організація, що є головним забудовником, за згодою учасників капітального будівництва акумулює грошові кошти інших учасників, з подальшою передачею збудованого об'єкту кожному з учасників у відповідності до його частки фінансування.

Кошти, які забудовник отримав від пайовика для пайової участі в будівництві об'єкта, відображаються за дебетом рахунків обліку грошових коштів, запасів і кредитом рахунку 48 "Цільове фінансування і цільові надходження" із внесенням до аналітичного обліку відомостей про пайовика і об'єкт будівництва. Після оформлення документів про право власності пайовика на відповідну частку забудованого об'єкта й приймально - передавального акта забудовник на відповідну вартість дебетує рахунок 48 у кореспонденції з рахунком 15 "Капітальні інвестиції".

Передані забудовнику кошти для пайової участі в будівництві об'єкта пайовик відображає за кредитом рахунків обліку грошових коштів, запасів у кореспонденції з рахунком 37 "Розрахунки з різними дебіторами". Після одержання оформлених документів про право власності й приймально-передавального акта пайовика на відповідну частку забудованого об'єкта кредитується рахунок 37 у кореспонденції з рахунком 15 "Капітальні інвестиції".

Зарахування на баланс власної частки забудованого об'єкта відображається за дебетом рахунку 10 "Основні засоби" та кредитом рахунку 15. Якщо власна частка забудованого об'єкта (квартири, нежитлові приміщення) призначені пайовиком для продажу, то їх зарахування На баланс пайовика відображається за дебетом рахунку 28 "Товари" та кредитом рахунку 15.

У випадку вкладу учасником своєї частини майна, як внеску до статутного капіталу, по закінченню будівництва у забудовника робляться наступні записи: Д-т pax. 46 "Неоплачений капітал", К-т pax, 40 "Статутний капітал" - на суму внеску; закривають заборгованість: Д-т pax. 10 "Основні засоби", К-т pax. 46 "Неоплачений капітал",

На рахунку 48 можуть збиратися внески на будівництво житла за умови, що це будівництво фінансують самі майбутні його мешканці. При цьому всі витрати на будівництво в обліку збираються на рахунку 15 "Капітальні інвестиції". Після завершення будівництва ці два рахунки закриваються.

Позитивне сальдо між рахунком 48 і рахунком 15 розподіляють між вкладниками, кошти їм повертають, оскільки будинок вийшов дешевшим, ніж планувалося. Від'ємне сальдо покривається або за рахунок власних коштів підприємства (теж згідно з документальним рішенням), або оголошується розмір суми, яку кожен з учасників повинен внести додатково, тому що будинок вийшов дорожчий, ніж планувалося.

Цільове бюджетне фінансування

Суб'єкти господарювання можуть отримувати кошти з бюджетів, різних рівнів для будівництва об'єктів соцкультпобуту, особливо в сільській місцевості. Крім передбачених в бюджеті коштів на ці цілі може бути за постановами КМУ передбачено залік боргів підприємства перед бюджетом та направлення їх на фінансування таких об'єктів, а також будь-яка спонсорська допомога.

Розглянемо деякі господарські операції по руху коштів, отриманих для будівництва об'єктів соцкультпобуту, (див. табл. 20.2).

Якщо на балансі підприємства утримується дитячий садок, і частина витрат компенсується батьками, то грошові кошти, внесені ними до каси, обліковується по Д-т pax. 30, К-т pax. 48. Так само відображається в обліку плата за проживання в гуртожитках.

Таблиця 2.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1165; Нарушение авторских прав?; Мы поможем в написании вашей работы!