КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік формування фінансових результатів діяльності

|

|

|

|

Зіставлення дебетового і кредитового оборотів по рахунку 79 "Фінансові результати" за звітний період показує кінцевий результат - чистий прибуток (збиток). Якщо кредитовий оборот по рахунку 79 буде більше дебетового обороту цього ж рахунку, то підприємство на суму різниці має нерозподілений прибуток поточного року.

Якщо дебетове сальдо по рахунку 79 більше кредитового сальдо по рахунку 79, тобто підприємство здійснило більше витрат, ніж отримало доходів, це означає, що підприємство понесло збитки поточного року. Ця сума записується в дужках у формі № і "Баланс", що означає дію віднімання при визначенні підсумку по балансу.

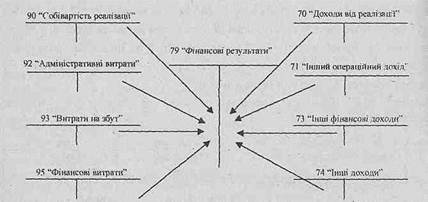

Схему проводок, на підставі яких відображаються в обліку доходи та витрати підприємства та визначається фінансовий результат, представлено на рисунку 26.1 та в таблиці 3.

Рис.1. Схема проводок, якими відображаються в обліку доходи та витрати підприємства та визначається фінансовий результат діяльності

Таблиця 3.

Типові кореспонденції рахунків класу 7 "Доходи і результати діяльності"

| № оп. | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| Відображено продаж товару | 361 "Розрахунки з вітчизняними покупцями" | 702 "Дохід від реалізації товарів" | ||

| Нараховано ПДВ | 702 "Дохід від реалізації товарів" | 641 "Розрахунки за податками" | і 100 | |

| Відображено собівартість відвантажених товарів | 902 "Собівартість реалізованих товарів" | 28 "Товари" | ||

| Погашено заборгованість за придбані товари | 311 "Поточні рахунки в національній валюті" | 361 "Розрахунки з віт-чизняними покупцями" | ||

| Відображено продаж товарів на експорт | 362 "Розрахунки з іноземними покупцями" | 702 "Дохід від реалізації товарів" | ||

| Відображено собівартість відвантаженого товару за експортом | 902 "Собівартість реалізованих товарів" | 28 "Товари" |

Продовження таблиці

| Відображено курсову різницю по заборгованості за експортовані товари | 362 "Розрахунки з іноземними покупцями" | 714 "Дохід від операційної курсової різниці | ||

| Відображено курсову різницю на залишок валюти на рахунку | 311 "Поточні рахунки в національній валюті" | 744 "Дохід від неопераційної курсової різниці" | ||

| Отримано кредит в банку | 311 "Поточні рахунки в національній валюті" | 601 "Короткострокові кредити банків у національній валюті" | ||

| Нараховано відсотки за кредитами банків | 951 "Відсотки за кредит" | 601 "Короткострокові кредити банків у національній валюті" | ||

| її | Оплачено відсотки | 601 "Короткострокові кредити банків у національній валюті" | 311 "Поточні рахунки в національній валюті" | ЗО |

| Придбано основні засоби у постачальника | 152 "Придбання (виготовлення) основних засобів" | 631 "Розрахунки з вітчизняними постачальниками | ||

| Введено в експлуатацію основні засоби | 10 "Основні засоби" | 152 "Придбання (виготовлення) основних засобів" | .2500 | |

| Оплачено устаткування українському постачальнику | 631 "Розрахунки з вітчизняними постачальниками | 311 "Поточні рахунки в національній валюті" | ||

| Нараховано зарплату | 93 "Витрати на збут" | 66 "Розрахунки з оплати праці" | ||

| Відображено нарахування на зарплату 437,5%) | 93 "Витрати на збут" | 65 "Розрахунки з страхуванням" | ||

| Отримано в банку готівку для виплати заробітної плати | 301 "Каса в національній валюті" | 311 "Поточні рахунки в національній валюті" | ||

| Виплачено зарплату | 66 "Розрахунки з оплати праці" | 301 "Каса в національній валюті" | ||

| Отримані відсотки | 311 "Поточні рахунки в національній валюті" | 732 "Відсотки одержані" | ||

| Нарахована оренда офісу | 92 "Адміністративні витрати" | 63 "Розрахунки з постачальниками та підрядчиками" | ||

| Відображені витрати на рекламу | 93 "Витрати на збут" | 63 "Розрахунки з постачальниками та підрядчиками" | Ї50 | |

| Списано дохід від реалізації | 702 "Дохід від реалізації товарів" | 791 "Результат основної діяльності" | ||

| Списано інший операційний дохід | 714 "Дохід від операцій-ної курсової різниці" | 791 "Результат основної діяльності" | ||

| Списано фінансовий дохід | 732 "Відсотки одержані" | 792 "Результат фінансових операцій" |

Продовження таблиці

| Списано інші доходи | 744 "Дохід від неопераційної курсової різниці" | 793 "Результат іншої звичайної діяльності" | ||

| Списано собівартість | 791 "Результат основної діяльності" | 902 "Собівартість реалізованих товарів" | ||

| Списано адміністративні витрати | 791 "Результат основної діяльності" | 92 "Адміністративні витрати" | ||

| Списано витрати на збут | 791 "Результат основної діяльності" | 93 "Витрати на збут" | ||

| Списано фінансові витрати | 793 "Результат іншої звичайної діяльності" | 951 "Відсотки за кредит" | ||

| Нарахований податок на прибуток за даними бухгалтерського обліку | 981 "Податки на прибуток від звичайної діяльності" | 641 "Розрахунки за податками" | 1.528,5. | |

| Списано податок на прибуток за даними бухгалтерського обліку | 79 "Фінансовий результат" | 98! "Податки на прибуток від звичайної діяльності" | 1528,5 | |

| Врахована сума нерозподіленого прибутку | 79 "Фінансовий результат | 44 "Нерозподілені прибутки (непокриті збитки)" | 3566,5 |

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 333; Нарушение авторских прав?; Мы поможем в написании вашей работы!