КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація витрат

|

|

|

|

Відповідно до вимог П(С)БО 16 витрати можна класифікувати за різними ознаками. Класифікація витрат за характером зв'язку із об'єктом витрат (прямі та непрямі витрати) і характером поведінки (змінні і постійні).

За цільовим спрямуванням і техніко-економічним призначенням витрати поділяються на основні та накладні.

Основні - витрати, безпосередньо пов'язані з технологією виготовлення продукції: на сировину, матеріали, паливо, енергію на технологічні цілі; витрати на основну і додаткову заробітну плату виробничих робітників з відрахуваннями на соціальні заходи; витрати на утримання та експлуатацію обладнання, освоєння нових видів продукції.

Накладні - витрати, пов'язані з управлінням і обслуговуванням виробництва, необхідні для його нормального функціонування. Вони поділяються на загальновиробничі (цехові) і адміністративні (збираються по підприємству в цілому). Величина цих витрат залежить від структури управління підрозділами, цехами і підприємством

За своїм складом витрати можуть бути однорідними (одноелементними) або комплексними.

Одноелементні витрати - включають економічно однорідні витрати, які не поділяються на різні компоненти, незалежно від їх місця і цільового призначення (сировина, матеріали, паливо, енергія, заробітна плата тощо).

Комплексні витрати, які складаються з сукупності різнорідних витрат. Наприклад, витрати на утримання та експлуатацію машин і обладнання включають амортизацію обладнання і транспортних засобів, витрати на експлуатацію обладнання, внутрішньозаводські переміщення вантажів, знос малоцінних та швидкозношуваних інструментів і пристосувань, а також інші витрати.

В залежності від часу виникнення і віднесення на собівартість витрати поділяються на поточні та витрати майбутнього періоду.

Поточні - витрати на виробництво і реалізацію продукції даного звітного періоду.

Витрати майбутнього періоду - витрати, які здійснені протягом звітного періоду, але підлягають включенню до собівартості продукції в наступні звітні періоди.

За своєю цілісністю витрати поділяються на продуктивні і непродуктивні.

Продуктивні витрати - залежать від характеру господарської діяльності підприємства і передбачаються кошторисом витрат на виробництво та планом економічного і соціального розвитку. До них відносять більшу частину витрат, які утворюють собівартість продукції.

Непродуктивні витрати (втрати) - утворюються через недоліки в технології та організації виробництва (втрати від браку, простоїв тощо).

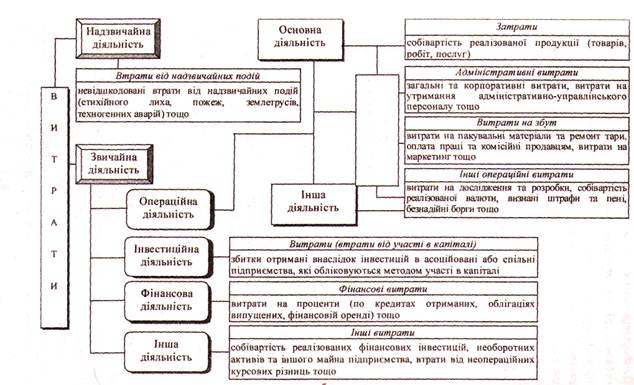

Залежно від видів діяльності всі витрати можна розподілити на дві великі групи: витрати, що виникають в процесі звичайної діяльності, та витрати, що виникають в процесі надзвичайної діяльності. В свою чергу витрати, що виникають в процесі звичайної діяльності можна розподілити на витрати від операційної (основної та іншої) діяльності, інвестиційної, фінансової діяльності (рис. 1.1.).

|

Рис. 1.1. Класифікація витрат залежно від видів діяльності

1.3. Формування та облік собівартості реалізованої продукції (товарів, робіт, послуг)

У загальній системі показників, що характеризують ефективність виробництва (господарювання) як усього підприємства так і його підрозділів, основне місце належить собівартості, склад якої визначається витратами, що її формують.

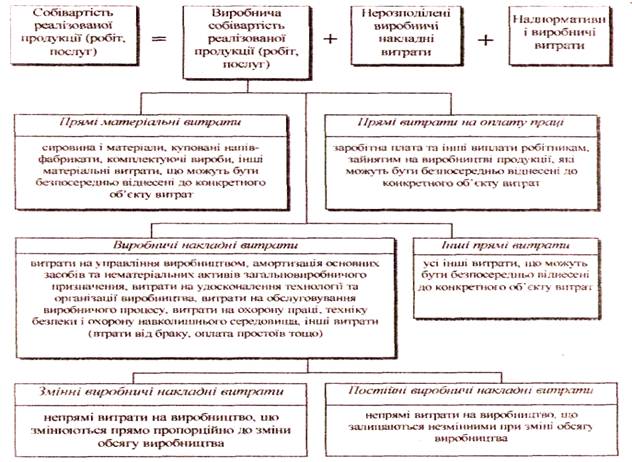

Виходячи з принципу історичної собівартості, вона складається з усіх витрат виробництва, що виражені в грошовій формі. До виробничої собівартості продукції (робіт, послуг) включається: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, загальновиробничі витрати. Тобто при розрахунку собівартості виготовлених на підприємстві активів до уваги беруться лише витрати, пов'язані з процесом виробництва.

Узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг ведеться на рахунку 90 "Собівартість реалізації".

Рахунок 90 - активний, призначений для обліку господарських процесів.

По дебету рахунку 90 "Собівартість реалізації" на підставі бухгалтерських довідок, накладних, рахунків відображається виробнича собівартість реалізованої готової продукції, робіт, послуг; фактична собівартість реалізованих товарів (без торгових націнок), по кредиту - списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати", яке оформлюється довідкою бухгалтерії. Адміністративні витрати, витрати на збут та інші операційні витрати не включаються до складу виробничої собівартості готової та реалізованої продукції, а тому інформація про такі витрати узагальнюється на рахунках обліку витрат звітного періоду - 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності".

Рахунок 90 "Собівартість реалізації" має такі субрахунки:

=> субрахунок 901 "Собівартість реалізованої готової продукції", на якому ведеться облік виробничої собівартості реалізованої готової продукції;

=> субрахунок 902 "Собівартість реалізованих товарів" призначений для відображення собівартості реалізованих товарів;

=> субрахунок 903 "Собівартість реалізованих робіт і послуг", на якому ведеться облік собівартості реалізованих за звітний період робіт і послуг.

Дані по рахунку 90 відображаються у Звіті про фінансові результати ряд. 040.

Склад собівартості реалізованої продукції (робіт, послуг) представлено на рисунку 1.2. Собівартість реалізованих товарів визначається згідно Положенню (стандарту) бухгалтерського обліку 9 "Запаси".

|

Рис. 1.2. Склад собівартості реалізованої продукції (робіт, послуг)

Основні бухгалтерські проводки з обліку собівартості реалізації наведено в таблиці 1.1.

| Таблиця 1.1. Основні бухгалтерські проводки по рахунку 90 | |||

| № оп. | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| Списана собівартість наданих послуг (виконаних робіт) | 903 "Собівартість реалізо-ваних робіт і послуг" | 23 "Виробництво" | |

| Списана собівартість реалізованої продукції | 901 "Собівартість реалізо-ваної готової продукції" | 26 "Готова продукція" | |

| Списана собівартість реалізованих товарів | 902 "Собівартість реалізованих товарів" | 28 "Товари" | |

| Списана сума нерозподілених загальновиробничих витрат | 90 "Собівартість реалізації" | 91 "Загальновиробиичі витрати" | |

| Відображена собівартість реалізованої продукції (товарів, робіт, послуг) | 79 "Фінансові результати" | 90 "Собівартість реалізації" |

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1324; Нарушение авторских прав?; Мы поможем в написании вашей работы!