КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Типові документи з обліку вибуття запасів

|

|

|

|

Документальне оформлення вибуття запасів

Нормативно-правові акти

Лекція 4.2 (10). Оцінка та облік вибуття запасів

Тема 4. Облік запасів

1. Документальне оформлення вибуття запасів

2. Оцінка та облік вибуття запасів

3. Оцінка запасів на дату балансу.

1. Методичні рекомендації з бухгалтерського обліку запасів: Наказ Міністерства фінансів України від 10.01.2007 р. № 2

2. Положення (стандарт) бухгалтерського обліку 9 «Запаси»: Наказ Міністерства фінансів України від 20.10.1999р. № 246 (зі змінами та доповненнями)

3. Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів: Наказ Міністерства статистики України від 21.06.1996 р. № 193

4. Положення (стандарт) бухгалтерського обліку 16 «Витрати»: Наказ Міністерства фінансів України від 31.12.1999р. № 318

| № форми | Назва | Характеристика |

| М-8 | "Лімітно-забірна картка"; | Використовуються для оформлення відпуску матеріалів, що систематично витрачаються при виготовленні продукції, а також для поточного контролю за додержанням встановлених лімітів відпуску матеріалів на виробничі потреби та є виправдувальним документом для списання матеріальних цінностей зі складу. Лімітно-забірні картки виписуються відділом постачання або плановим відділом на одне або декілька найменувань матеріалів (номенклатурних номерів) у двох примірниках. Один примірник до початку місяця передається цеху (дільниці) - споживачу матеріалів, другий - складу або кладовій цеху (дільниці). Відпуск матеріалів у виробництво здійснюється складом при пред'явленні представником цеху свого примірника лімітно-забірної картки. Комірник відмічає в обох примірниках дату та кількість відпущеного матеріалу, після чого визначає залишок ліміту за кожним номенклатурним номером матеріалів. В лімітно-забірній картці цеху (дільниці) розписується комірник, а в лімітно-забірній картці складу - представник цеху (дільниці). Для скорочення кількості первинних документів, там, де це доцільно, рекомендується оформляти відпуск матеріалів безпосередньо в картках складського обліку. В цьому випадку видаткові документи на відпуск матеріалів не оформлюються, а сама операція здійснюється на основі лімітних карток, які виписуються в одному примірнику та не мають характеру бухгалтерських документів. Ліміт відпуску можна вказати і в самій картці. Представник цеху при одержанні матеріалів розписується безпосередньо в картках складського обліку, а в лімітно-забірній картці розписується комірник. По лімітно-забірній картці ведеться також облік матеріалів, що не були використані у виробництві (повернення). При цьому інших додаткових документів не складається. Понадлімітний відпуск матеріалів та заміна одних видів матеріалів іншими допускається тільки з дозволу керівника підприємства (організації), головного інженера або осіб, ними на те уповноважених. При цьому виписується акт-вимога (форма № М-10). Зміна ліміту здійснюється тими ж особами, яким надано право його встановлення. Відпуск матеріальних цінностей здійснюється з тих складів, які позначені в лімітно-забірній картці. Комірник відмічає в лімітно-забірній картці дату та кількість відпущеного матеріалу, після чого визначає залишок ліміту з кожного номенклатурного номера матеріалів. Здача складом лімітно-забірних карток в бухгалтерію здійснюється після використання ліміту. Лімітно-забірна картка призначена: Форма № М-8 - для багаторазового відпуску одного номенклатурного номера матеріалів на один місяць. Форма № М-9 - для чотирьохразового відпуску лімітованих матеріалів, що відносяться на один вид витрат (замовлення на один місяць та на різноманітні види витрат (замовлень). В останньому випадку заповнюється графа "Кореспондуючий рахунок". Форма № М-28 для відпуску матеріалів на будівельні об'єкти ведеться протягом усього періоду будівництва і знаходиться у виконавця робіт. Одночасно складається щомісячна лімітно-забірна картка за формою № М-28а, що знаходиться на складі. При відпуску матеріалів зі складу комірник розписується в лімітно-забірній картці форми № М-28, а одержувач - в лімітно-забірній картці форми № М-28а. Наприкінці місяця виконавець робіт за результатами інвентаризації заповнює графу 14 форми № М-28. Фактична витрата матеріалів за місяць визначається шляхом підрахунку по кожному рядку (за відрахуванням повернення та залишку на об'єкті на кінець місяця). Оформлені лімітно-забірні картки разом з первинними документами подаються до матеріального звіту та здаються комірником і виробником робіт в бухгалтерію. В бухгалтерії згідно зі звітом складу перевіряється правильність списання матеріалів на виробництво по кожному об'єкту та ділянці в цілому і одночасно визначаються дані про витрату матеріалів в лімітно-забірній картці форми № М-28 з початку будівництва кожного об'єкта. Лімітно-забірні картки з незакінчених (що переходять на наступний місяць) об'єктів повертаються виконавцю робіт. Форма № М-28 - для обліку відпуску матеріалів будівельним об'єктам з центрального складу чи складу ділянки. Лімітно-забірна картка виписується на кожний об'єкт на один місяць. |

| М-9 | "Лімітно-забірна картка"; | |

| М-28 | "Лімітно-забірна картка №"; | |

| М-28а | "Лімітно-забірна картка №". | |

| М-10 | "Акт-вимога на заміну (додатковий відпуск) матеріалів"; | Використовується для обліку відпуску матеріалів понад встановленого ліміту або при заміні матеріалів і є основою для списання матеріалів зі складу. Акт-вимога виписується на один вид матеріалів та його багаторазовий відпуск у межах ліміту у двох примірниках: один примірник для одержувача (цеху, дільниці та т. п.), другий - для складу. Комірник відмічає в обох примірниках акта-вимоги дату та кількість відпущеного матеріалу, після чого визначає залишок. В акті-вимозі одержувача (цеху, дільниці та т. п.) розписується завідуючий складом (комірник), в акті-вимозі складу - представник одержувача (цеху, дільниці). Здача актів-вимог до бухгалтерії або на обробку засобами обчислювальної техніки здійснюється після видачі всієї кількості матеріалу, що вимагається. Понадлімітний відпуск матеріалів та заміна одних видів матеріалу іншими допускається тільки з дозволу директора підприємства (організації), головного інженера або осіб, на те уповноважених, і після погодження з відповідними відділами підприємства. |

| М-11 | "Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів"; | Використовується для обліку руху матеріальних цінностей в середині підприємства та їх відпуску господарствам свого підприємства, що розташовані за межами його території, а також стороннім організаціям. Накладна-вимога виписується в двох примірниках і підписується головним бухгалтером або особою, на те уповноваженою. У випадку відпуску матеріалів господарствам свого підприємства один примірник передається одержувачам (цеху, дільниці та т. п.), другий - складу, який потім передається до бухгалтерії. У випадку внутрішнього переміщення матеріалів накладну-вимогу складає матеріально відповідальна особа складу (цеху), що здає цінності. Один примірник служить складу (цеху), що здає, основою для списання цінностей, а другий - складу (цеху), що приймає для оприбуткування цінності. Графа 9 "Інвентарний номер" заповнюється в тому випадку, якщо облік малоцінних та швидкозношуваних предметів ведеться за інвентарними номерами. У випадку відпуску матеріальних цінностей господарствам свого підприємства, що розташовані за межами його території, або стороннім організаціям накладну-вимогу виписують на основі договорів, нарядів і інших відповідних документів. Перший примірник передають складу як основу для відпуску матеріалів, другий - одержувачеві матеріалів. При відпуску матеріалів самовивозом накладну-вимогу, підписану одержувачем, комірник передає в бухгалтерію для виписки розрахунково-платіжних документів, якщо матеріали відпускалися із наступною оплатою. |

| М-23 | "Акт № про витрату давальницьких матеріалів"; | Застосовується для оформлення витрат матеріалів відкритого зберігання, які належать замовнику, але витрачаються будівельною або монтажною організацією, яка виконує роботи. |

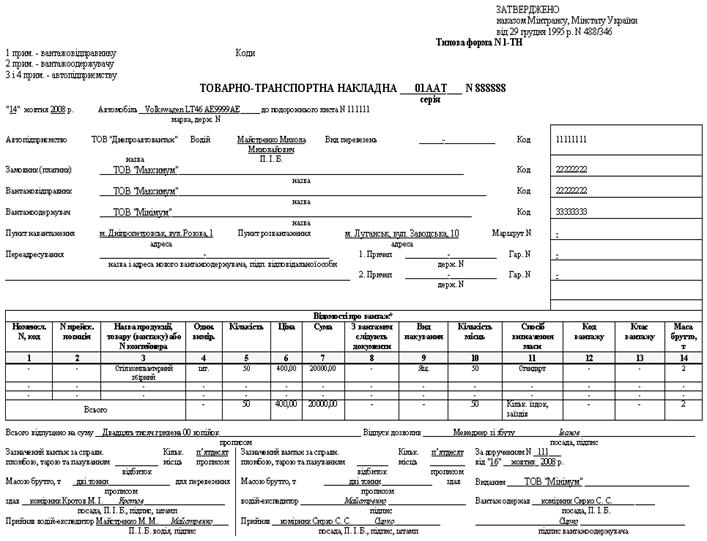

При перевезенні вантажів автомобільним транспортом обов'язковим є оформлення товарно-транспортної накладної незалежно від умов оплати за роботу автомобіля, умов перевезення вантажів (як на комерційних засадах, так і для власних потреб), а також видів перевезень. Товарно-транспортна накладна додається до подорожнього листа.

ТН є основним первинним документом, на підставі якого відбувається списання товарно-матеріальних цінностей у вантажовідправника та оприбуткування їх у вантажоодержувача при перевезенні вантажів у межах України, а також для їх складського, оперативного та бухгалтерського обліку.

ТН оформляється вантажовідправником на кожну поїздку автомобіля і для кожного вантажоодержувача окремо.

Юридична або фізична особа, яка надає перевізнику вантаж для його відправлення у визначене договором місце (вантажовідправник) виписує ТН у чотирьох примірниках. Перший примірник залишається у Вантажовідправника та є підставою для списання товарно-матеріальних цінностей, другий примірник передається Вантажоодержувачу та є підставою для оприбуткування ТМЦ.

Третій та четвертий примірники водій завіряє у Вантажоодержувача (останній має поставити підпис і печатку) та повертає їх Перевізнику. Перевізник у свою чергу для виконання розрахунків із замовником автотранспорту (за найняті автомобілі) надсилає останньому третій примірник. Четвертий примірник залишається у перевізника та є підставою для обліку транспортної роботи і нарахування заробітної плати водію.

Товарно-транспортна накладна форми № 1-ТН заповнюється у п'ять етапів такими особами:

1. Вантажовідправником до прибуття для навантаження автомобіля заповнює:

- під заголовком дату виписки ТТН,

- вказує, хто є платником, тобто хто оплачує транспортні послуги

- вказує найменування підприємств які виступають вантажовідправником та вантажоодержувачем

- вказує адреси пунктів навантаження та розвантаження товарів

- розділи з 1 по 7, де вказуються відомості про вантаж (назва, кількість, вартість ТМЦ)

- якщо перевозиться вантаж у контейнерах то у графі 3 «Контейнери» вказується їх кількість

- графи 1,2,4-7 можуть не заповнюватися, якщо разом із ТТН додається спеціалізована накладна. Тоді у вільних рядках вписуються номери і дати накладних

- рядок «Всього відпущено на суму» - зазначається загальна вартість відвантажених товарів (прописом)

- рядок «Відпуск дозволив» - ставить свій підпис посадова особа, яка відповідає за відвантаження запасів і дозволяє відправлення вантажу.

2. Вантажовідправником після прибуття автомобіля та навантаження товарно-матеріальних цінностей заповнюються такі відомості:

- вказує відповідні рядки заголовку, зокрема номер маршрутного листа, найменування перевізника, ПІБ водія, марка і державний номер автомобіля та прицепів

- розділ «Відомості про вантаж» графа 8 «З вантажем слідують документи» - надається перелік документів, які прикладаються до ТТН, водій ці документи приймає і передає разом із вантажем вантажооотримувачу

- у графі 9 «вид пакування» - вказується у що запакований вантаж (корз, боч, пак), Якщо вантаж не запакований, вказується «н/з»

-у графі 10 «Кількість місць» вказується кількість зайнятих місць при перевезенні, якщо вантаж перевозять насипом, то кількість місць не вказується, у гарфі 11 «Спосіб визначення маси» вказується яким чином була визначена маса, який тип ваг використовувався, чи визначалася маса заміром, стандартно

- заповнюються рядки, де фіксується факт приймання-передачі, матеріально-відповідальна особа вантажовідправника наносить відбиток пломби, за якою здійснювалося опломбування, час прибуття машини на погрузку, час простою, інші рядки, що стосуються навантажувальних робіт.

Після цього водій заповнює рядок «Прийняв водій-експедитор. У випадку, коли вантаж отримує довірена особа вантажеотримувача, то він тоді заповнює рядок «Вантаж одержав»

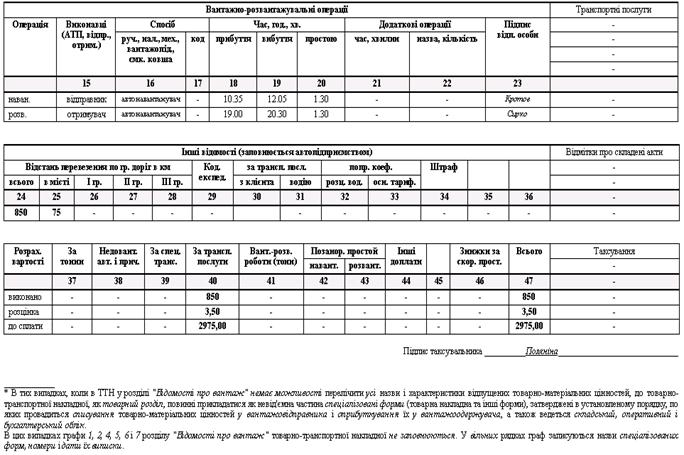

3. На шляху доставлення вантажу заповнюється відповідальною особою Перевізника - якщо був змінений вантажоодержувач або водій експедитор.

4. Вантажоодержувачем після прибуття вантажу.

Після доставки вантажу водій-експедитор здає 3 екземпляри ТТН представнику вантажоотримувача. Всі записи здійснюються під копіювальний папір. Вантажооотримувач заповнює розділи: «Вантажно-розвантажувальні операції», час прибуття, вибуття, простою, фіксується факт прийняття вантажу та його здачі водієм експедитором. Третій і четвертий екземпляр ТТН, завірені підписом і печаткою вантажовідправника і вантажооотримувача разом із дорожнім листом водій здає диспетчеру перевізника

5. Перевізником після розвантаження заповнюється решта частина ТТН, здійснюються розрахунки для нарахування заробітної плати водію та для виставляння рахунку за транспортування.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2590; Нарушение авторских прав?; Мы поможем в написании вашей работы!