КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансове право: методи та зв'язок з іншими галузями права України

|

|

|

|

РОЗРОБИВ

Закінчення.

Підведення підсумків заняття, постановка завдань на самостійну підготовку.

Завдання на самостійну підготовку:

1. Отримати рекомендовану літературу.

2. Вивчити основні поняття у галузі охорони праці, їх терміни та визначення.

3. Дайте визначення поняттю «виробниче середовище».

4. Назвіть чинники виробничого середовища, що впливають на працездатність людини в процесі виробництва.

5. Що є предметом курсу «Основи охорони праці» та які методи дослідження використовуються при дослідженні охорони праці?

6. Назвіть основні завдання дисципліни «Основи охорони праці».

7. Який зв’язок дисципліни «Основи охорони праці» з науками, що ви професійно вивчаєте?

8. Вивчити систему державних нормативних актів з охорони праці

доцент кафедри інформатики та ТЗНкандидат технічних наук, старший науковий співробітник

“_____” __________2011р. М.Г. РУСАНОВ

Методична розробка обговорена та схвалена на

засіданні предметно-методичної комісії “___”_________

Як і інші галузі права, фінансове право забезпечує економічну, організаційну і виховну діяльність держави, зумовлену його примусовою силою. Держава здійснює діяльність у сфері утворення, використання і розподілу ресурсів централізованих і децентралізованих фінансових фондів, організує їх кругообіг. Фінансове право утворює і організовує бюджетну систему держави, розподіляє доходи і витрати між її ланками, встановлює обов'язкові податкові та неподаткові платежі, визначає умови фінансування і кредитування, регулює грошовий обіг, визначає заходи для розвитку соціальної сфери.

Зміст предмета фінансового права зумовлює особливості методів правого регулювання, властивих даній галузі права, тобто прийомів

і способів юридичного впливу на поведінку учасників фінансових відносин. Основним методомфінансово-правового регулюванняє метод владних приписів. За своєю структурою це органічно цілісна система безперервного впливу на учасників фінансово-правових відносин з метою реалізації ними своїх функцій у сфері обігу централізованих і децентралізованих фінансів.

За своїм змістом фінансово-правові владні приписи стосуються: порядку і розмірів стягнення податків, інших обов'язкових платежів

і внесків до бюджету, позабюджетних державних централізованих і децентралізованих фондів; напрямків використання державних коштів; порядку і розмірів їх використання і т. д. Метод владних приписів реалізується і під час формування державою своїх ресурсів за рахунок платежів добровільного характеру – державних позик, казначейських зобов'язань, лотерей тощо.

Крім методу владних приписів, фінансово-правовому регулюванню властивий і метод рекомендації.

Під системою галузі права взагалі розуміється об'єктивно зумовлена внутрішня побудова, об'єднання і розміщення фінансово-правових норм у визначеному взаємозв'язку і послідовності. Однак система норм фінансового права не має єдиного кодифікованого джерела та чіткого розподілу на загальну й особливу частини. Тому систему фінансового права можливо визначити лише умовно.

1. Правове регулювання фінансового контролю: система суб'єктів фінансового контролю, валютне регулювання та валютний контроль, фінансовий моніторинг.

2. Підгалузь «Бюджетне право» та його інститути:

§ інститут бюджетного права – державних витрат;

§ інститут бюджетного права – державного страхування.

§ Підгалузь «Податкове право» та його інститути:

§ інститут правового регулювання податкового процесу;

§ інститут правового регулювання податкового контролю;

§ інститут правового регулювання податкової системи;

§ інститут правового регулювання альтернативної податкової

системи;

§ інститути правового регулювання окремих податків.

4. Інститут грошово-розрахункових відносин.

5. Інститут правового регулювання ринку фінансових послуг.

6. Інститут правового регулювання ринку страхових послуг.

7. Інститут правового регулювання фондового ринку цінних паперів і вексельного обігу.

8. Інститут правового регулювання бухгалтерського обліку.

Місце фінансового права у системі права України втілюється у взаємозв'язку між фінансовим правом та іншими галузями права України.

Конституційне право має базове значення для всіх правових галузей і інститутів, і таку ж роль конституційне право відіграває у відношенні податкового права. Принципове значення для формування і функціонування всієї системи фінансового законодавства дає норма Конституції, відповідно до якої закони й інші правові акти не повинні суперечити Конституції. Одночасно деякі норми конституційного права входять до складу фінансового права. Так, Конституція містить положення, відповідно до яких кожного зобов'язано сплачувати законно встановлені податки і збори. Ця ж норма Конституції виконує охоронні функції і захищає інтереси всіх платників, оскільки містить положення, яке забороняє необґрунтоване збільшення податкового тягаря шляхом додання податковим нормам зворотної сили.

Адміністративне право виявляється у встановленні відповідальності за порушення фінансового законодавства. Охоронна функція фінансового права зумовлена тим, що адміністративна відповідальність забезпечує виконання учасниками фінансової діяльності своїх обов'язків.

Існує тісний взаємозв'язок фінансового права з цивільним правом, хоча фінансове право є публічною галуззю права. Фінансове право охоплює регулювання господарських процесів, як і цивільне, але у зовсім інших аспектах, іншими методами. Такі категорії цивільного права, як доход, майно, споживання, витрати і багато інших використовуються

у фінансовому праві, де вони формуються та інституціоналізуються. Саме цивільне право регулює відносини, у результаті яких досягаються господарські результати. А фінансове право регулює процес мобілізації, розподілу та використання результатів, виражених у формі фінансів. Так, наприклад, після одержання результатів цивільного обігу діє підгалузь фінансового права – податкове право, що визначає розміри і порядок сплати відповідних платежів, санкції за відхилення від сплати відповідних платежів, санкції за ухиляння від сплати податків, зборів. На підставі цивільного договору здійснюються господарські операції. У залежності від виду господарської операції виникає той чи інший об'єкт оподаткування, а отже, і розмір податкового платежу.

Зв'язок фінансового і карного права має двійчасту природу. З одного боку, окремі норми карного права спрямовано на захист тих об'єктів, що є об'єктами фінансових відносин, а з іншого – кваліфікація деяких злочинів неможлива без застосування категорій фінансового права.

Особливістю взаємозв'язку фінансового і міжнародного права

є вища юридична сила міжнародних договорів у порівнянні із законами України.

3. Зміст, мета і завдання фінансової політики

Фінансова політика визначається як:

§ політика держави та інших суб’єктів господарювання у сфері

фінансів;

§ складова частина економічної політики держави (суб’єктів

економіки);

§ сукупність фінансових заходів (розподільчих та перерозподільчих), які здійснюються відповідними суб’єктами через фінансову систему.

Залежно від півня економічної системи розрізняють:

§ фінансову політику держави (макрорівень);

§ фінансову політику підприємства (мікрорівень).

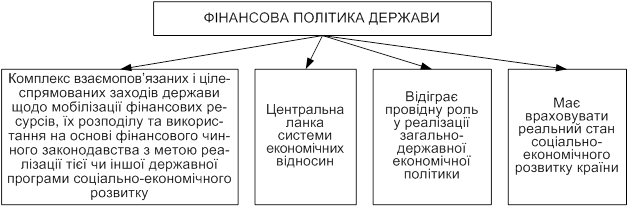

Фінансова політика держави є складовою економічної політики держави. У ній конкретизуються головні напрями розвитку народного господарства, визначаються загальний обсяг фінансових ресурсів,

їх джерела та напрями використання, розробляється механізм регулювання та стимулювання соціально-економічних процесів фінансовими методами. Зміст фінансової політики подано на рис. 4.1.

Рис. 3.1. Зміст фінансової політики держави

Водночас фінансова політика – відносно самостійна сфера діяльності держави, найважливіший засіб реалізації політики держави

у будь-якій сфері суспільної діяльності.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 966; Нарушение авторских прав?; Мы поможем в написании вашей работы!