КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Загальні принципи обліку коштів клієнтів банку

|

|

|

|

ОБЛІК КОШТІВ КЛІЄНТІВ ТА ОПЕРАЦІЙ ЗА БЕЗГОТІВКОВИМИ РОЗРАХУНКАМИ

3.1.Загальні принципи обліку коштів клієнтів банку.

3.2.Облік коштів на поточних рахунках та строкових коштів суб'єктів господарської діяльності.

3.3.Облік коштів до запитання і строкових коштів фізичних осіб.

3.4.Основні правила обліку безготівкових розрахунків між клієнтами в межах одного банку і між банками.

3.5. Облік розрахунків при використанні різних форм платіжних інструментів: платіжних доручень, платіжних вимог-доручень, платіжних вимог, розрахункових чеків, акредитивів, платіжних карток, векселів.

Депозит (вклад) – це гроші або інші кошти в готівковій чи безготівковій формі, у національній або іноземній валюті, передані власником (юридичною або фізичною особою) чи третьою особою за дорученням і за рахунок власника до банку для зберігання на встановлених договором умовах і з умовою обов'язкового повернення вкладнику.

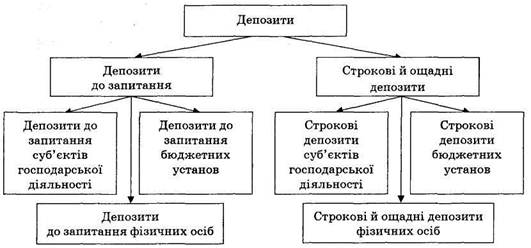

Депозити, що застосовуються у практиці сучасних банків, відрізняються залежно від строку, категорії депонента, умов внесення і вилучення коштів, сплати відсотків та інших характеристик (рис. 3.1).

Рис. 3.1. Класифікація депозитів за строками та категоріями депонентів

За строками використання коштів депозити клієнтів банку поділяються:

· на депозити до запитання;

· депозити на визначений строк (строкові).

До депозитів до запитання належать залишки тимчасово вільних коштів клієнтів банку на поточних рахунках.

У складі строкових депозитів виділяють власне строкові депозити й ощадні депозити. Власне строкові депозити відкриваються усім клієнтам банку: суб'єктам господарської діяльності, центральним і місцевим органам влади, бюджетним установам, банкам і приватним особам. Ощадні депозити відкриваються тільки фізичним особам.

Депозитні операції впливають на фундаментальну облікову модель таким чином:

Активи = Зобов'язання + Капітал (Доходи – Витрати)

Депозити Комісійні за Процентні

клієнтів розрахунково- витрати за

банку касове обслуго- депозитами

вування клієнтів

клієнтів банку банку

3.1.1. Облік номіналу депозиту

Порядок обліку установами банків операцій за депозитами регламентується Інструкцією з бухгалтерського обліку депозитних операцій установ комерційних банків України, затвердженою постановою Правління Національного банку України від 20.08.1999 № 418.

Депозити обліковуються на всю суму номіналу на депозитному рахунку до часу погашення. Залежно від методу виплати процентів за депозитами – за період або на період (авансом) змінюється сума, що надходить від депонента. У будь-якому разі номінальна сума депозиту і сума, що враховується на депозитному рахунку, збігаються.

Облік депозитів клієнтів банку ведеться за рахунками 2-го класу Плану рахунків бухгалтерського обліку комерційних банків України:

2 Операції з клієнтами

25 Кошти бюджету та позабюджетних фондів України

26 Кошти клієнтів банку

В аналітичному обліку ведуться особові рахунки з кожного депозита.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1477; Нарушение авторских прав?; Мы поможем в написании вашей работы!