КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Списання ТМЦ

|

|

|

|

План.

- Надходження ТМЦ.

- Внутрішньофірмовий складський облік.

- Продаж ТМЦ.

- Надходження ТМЦ.

Відображення операцій з придбання ТМЦ визначається, насамперед, джерелом надходження. В типовій конфігурації підтримуються такі варіанти:

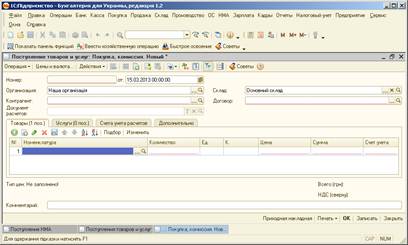

- Від постачальника. В цьому випадку використовується документ «Поступление товаров и услуг». Облік розрахунків з придбання ТМЦ ведеться на рахунках обліку взаєморозрахунків з контрагентами (63, 685).

- Від підзвітної особи. В цьому випадку використовується документ «Авансовый отчет». Розрахунки з придбання ТМЦ здійснюється підзвітною особою в момент придбання та відображаються на рахунку обліку розрахунків з підзвітними особами (372).

Документ «Поступление товаров и услуг»

Крім операцій з оприбуткування ТМЦ, документом «Поступление товаров и услуг» оформляються операції:

- «Покупка, комиссия» - оформляється придбання товару та надходження товару на комісію;

- «В переработку» - приймання сировини (матеріалів) у переробку;

- «Оборудование» - відображає придбання необоротних матеріальних активів з оприбуткуванням на відповідні субрахунки рахунка 15 «Капітальні інвестиції»;

- «Объекты строительства» - за допомогою цієї операції можна відобразити надходження придбаних об’єктів незавершеного будівництва;

-  «Бланки строгого учета» - операція використовується при оприбуткуванні бланків суворого обліку.

«Бланки строгого учета» - операція використовується при оприбуткуванні бланків суворого обліку.

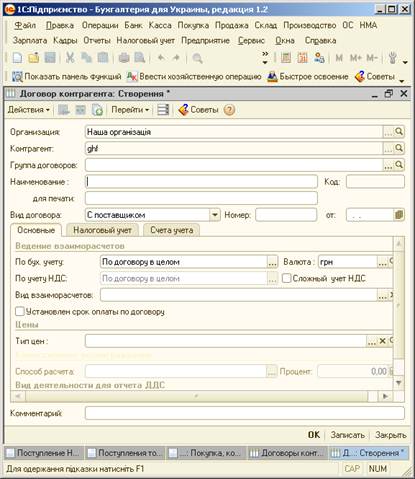

В документі необхідно визначити контрагента-постачальника та договір постачання. В типовій конфігурації вони пов’язані між собою. При цьому істотним для механізмів документа є саме договір, оскільки саме в ньому визначаються всі основні параметри взаєморозрахунків: вид, валюта та варіант ведення взаєморозрахунків, тип цін.

Табличну частину «Товары» можна швидко заповнити за допомогою кнопки «Подбор». Передбачено такі варіанти відображення інформації:

- «По справочнику» - у формі підбору відображається список позицій номенклатури.

- «Цены номекнлатуры» - в формі підбору відображається додаткова колонка «Цена», в якій надана інформація про встановлені значення цін для тієї чи іншої позиції номенклатури.

- «Остатки номенклатуры» - у формі підбору відображається додаткова колонка «Остаток организации», в ній наводяться залишки, які є на зазначеному в документі складі.

- «Остатки и цены». Цей режим поєднує в собі режими «Цены номенклатуры» та «Остатки номенклатуры».

Реквізити табличної частини:

- «%НДС». За замовчуванням значення цього реквізиту підставляється з картки відповідної ТМЦ;

- «Сумма НДС» розраховується автоматично.

- В графі «Налоговое назначение (НДС)» вказують, в яких операціях стосовно обкладання ПДВ планується використовувати на підприємстві придбаний актив:

- «Необлагаемая НДС, любая хозяйственная» - господарська діяльність, звільнена від ПДВ або така, що не обкладається ПДВ;

- «Необлагаемая НДС, не хозяйственная» - цей вид діяльності вибираємо для тих ТМЦ, які не буде використано в господарській діяльності підприємства;

- «Облагаемая НДС» - будь-яка господарська діяльність, що обкладається ПДВ;

- «Пропорционально облагаемая НДС» - слід обирати у випадку, якщо придбані ТМЦ використовуватимуться як у діяльності, що обкладається ПДВ, так і в такій, що цим податком не обкладається.

В табличній частині «Услуги» передбачено низку додаткових реквізитів, що «відповідають» за витратну частину проводок. У реквізиті «Счет затрат» необхідно вказати витратний рахунок. Зазвичай це рахунки класу 9 або субрахунки рахунка 23.

Закладка «Тара» стає видимою в товарних документах тільки тоді, коли в механізмі «Настройки параметров учета» наа закладці «Зараcы» включено прапорець «Ведеться облік поворотної тари».

На закладці «Дополнительно» можна вказати параметри реальної накладної, отриманої від постачальника.

Розподіл додаткових витрат

Для відображення додаткових витрат, які відносяться на собівартість придбаних ТМЦ, в програмі передбачено документ «Поступление доп. расходов».

Як правило, в разі доставки товару постачальником він виписує одну видаткову накладну, в якій вказує вартість проданих ТМЦ, а також вартість їх доставки. В програмі цю інформацію слід вводити двома різними документами. Першим – «Поступление товаров и услуг» - оприбутковуємо придбані ТМЦ. Другий документ – «Поступление доп. расходов» - відображає інформацію про послугу з доставки та розподіляє її вартість на собівартість придбаних цінностей.

В шапці документа «Поступление доп. расходов» вказують такі реквізити: найменування контрагента, договір, суму витрат, спосіб розподілу та ставку ПДВ. Щоб заощадити час і спростити заповнення документа, можна вводити «Поступление доп. расходов» на підставі документа «Поступление товаров и услуг», яким було оприбутковано ТМЦ. Для цього треба скористатися кнопкою «Заполнить». Вона передбачає два варіанти:

o «Заполнить по поступлению» заповнює табличну частину згідно з вибраним документом надходження;

o «Добавить из поступления» - використовують у випадку, якщо табличну частину документа потрібно заповнити згідно з декількома документами надходження.

В результаті шапка і таблична частина буде заповнена автоматично. Залишиться тільки в полі «Сумма расхода» ввести суму, яку потрібно розподілити. Документ автоматично розподіляє суму додаткових витрат на собівартість придбаних ТМЦ. Як саме розподіляються витрати, залежить від обраного в полі «Способ распределения» варіанту розподілу. При способі розподілу «по сумме» додаткові витрати розподіляються на собівартість товарів пропорційно кількості придбаних товарів.

- Внутрішньофірмовий складський облік.

Ведення складського обліку, крім облікових передбачає виконання і контрольних функцій.

Переміщення

Внутрішнє переміщення матеріальних цінностей – повсюдно поширена на будь-якому підприємстві операція. Товари переміщуються зі складу на склад або передаються до роздрібних торгівельних точок. В зв’язку з поширеністю операцій щодо зміни місця зберігання запасів та необоротних активів їх аналітичний облік реалізовано за номенклатурою та за місцям зберігання.

Документ «Перемещение товаров» призначено для оформлення:

o Внутрішнього переміщення ТМЦ між складами;

o Передавання товарів з оптового складу до роздрібного магазину;

o Повернення товарів з роздрібного магазину на склад. (Вид операції «Товары, продукциия»)

o Переміщення бланків суворого обліку (Вид операції «Бланки строгого учета»);

o Переміщення необоротних активів (Вид операции «Оборудование»).

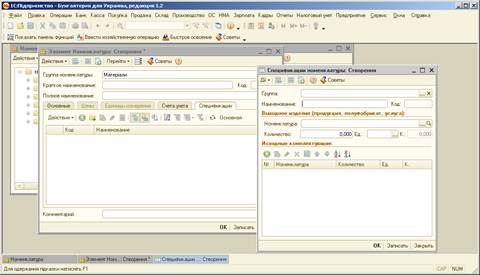

Комплектація

Під комплектацією розуміють зміну кількісного складу ТМЦ за умови збереження сумової оцінки.

Як здійснити комплектацію?

1. В довіднику Номенклатура потрібно створити новий елемент, і на вкладці «Специфікація» вказати склад комплекту, що формується.

2. Комплектація номенклатури оформлюється відповідним документом «Комплектація номенклатури». Цим документом виконується як операція комплектації, так і операція розукомплектування товарів.

Операція комплектації складається з двох етапів, які оформляються в одному документі, а саме: списання комплектуючих та надходження готового комплекту на склад. При цьому списання комплектуючих здійснюється за їх собівартістю, а під час надходження комплекту на склад записується собівартість, яка дорівнює сумі собі вартостей комплектуючих.

Переоцінка

Згідно з п. 24 П(С)БО 9 «Запаси», затвердженого наказом Мінфіну від 20.09.99 р. №246 (зі змінами та доповненнями), запаси відображаються в бухгалтерському обліку і у звітності за меншою з двох оцінок: первісною вартістю або чистою вартістю реалізації. Чиста вартість реалізації застосовується, якщо на дату балансу їх ціна знизилася або вони зіпсовані, застаріли чи в інший спосіб втратили первісно очікувану економічну вигоду (п. 25 П(С)БО 9).

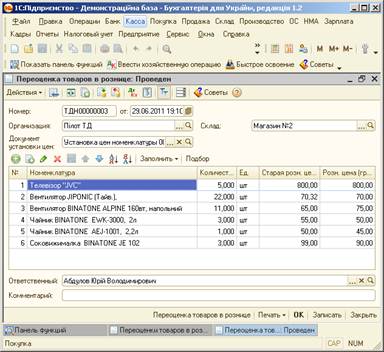

Крім уцінок і дооцінок запасів, передбачених у П(С)БО 9, у роздрібній торгівлі часто трапляються випадки зміни роздрібних цін у той чи інший бік. Для переоцінки товарних залишків у роздробі в разі зміни роздрібних цін призначено документ «Переоценка товаров в рознице». Він формується тільки для підприємств, бліковують товари в роздробі за цінами продажу.

Інвентаризація та відображення її результатів в обліку

Проведення річної інвентаризації є обов'язковим для всіх підприємств. Необхідність проведення інвентаризації встановлено ст. 10 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-ХІV, згідно з якою підприємства зобов'язані проводити інвентаризацію активів та зобов’язань для забезпечення достовірності даних бухгалтерського обліку. Під час інвентаризації перевіряються і документально підтверджуються наявність, стан та оцінка і зобов'язань. При цьому об'єкти та періодичність проведення інвентаризації визначаються власником (керівником) підприємства, крім випадків, коли її проведення є обов'язковим згідно із законодавством.

Обов'язковість проведення інвентаризації активів та зобов'язань підприємства перед складанням річної фінансової звітності встановлено Порядком подання фінансової звітності, затвердженим постановою КМУ від 28.02.2000 р. № 419. Крім того проведення інвентаризації також є обов'язковим у випадку:

— передачі майна державного підприємства в оренду, приватизації майна детжавного підприємства, перетворення державного підприємства на акціонерне товариство;

— зміни матеріально відповідальних осіб (на день приймання-передачі справ);

— установлення фактів розкрадань або зловживань, пошкодження цінностей, а також за приписом судово-слідчих органів;

— пожежі, стихійного лиха або техногенної аварії;

— ліквідації підприємства.

Основним нормативним документом, що визначає порядок проведення інвентаризації, є Інструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджена наказом МФУ від 11.08.94 р. № 69.

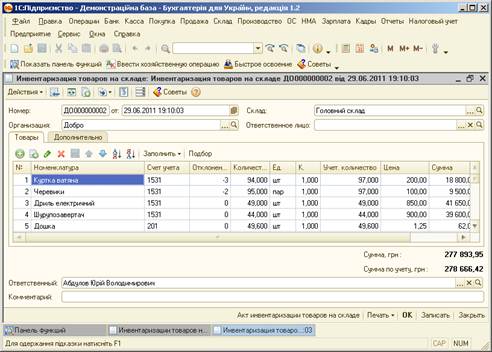

Періодичність проведення інвентаризації, в основному, залежить від виду діяльності ідприємства та обсягів його товарообігу. Водночас незалежно від того, з якою періодичністю відбувається інвентаризація, бухгалтеру все одно потрібно відобразити її результати в обліку. В «1С:Бухгалтерії 8 для України» для відображення операції інвентаризації на складі будь-якого типу призначено документ «Инвентаризация товаров на складе» (головне меню програми «Склад»). В документі передбачено можливість швидкого заповнення табличної частини. Для цього клацаємо по кнопці «Заполнить - Заполнить по остаткам на складе». При цьому заповнюються залишки за всіма рахунками обліку матеріальних цінностей, залишки за якими значаться на вибраному складі.

Документ «Инвентаризация товаров на складе» має дві друковані форми «Акт инвентаризации товаров на складе» та «Инвентаризационная опись по М-21». На вкладці «Дополнительно» для формування друкованої форми цих документів зазначаються ПІБ членів та голови комісії, а також працівника, який проводив перевірку.

Виявлені при інвентаризації відхилення можуть мати вигляд:

— надлишків (тобто фактично більше, ніж за документами);

— нестач (за документами більше, ніж фактично);

— пересортиці (надлишки — за одними і нестача — за іншими схожими товарами). Але документ «Инвентаризация товаров на складе» не формує проводок, а виконує роль звіряльної відомості. Відхилення, виявлені в результаті інвентаризації оформляються документами «Оприходование излишков» і «Списание недостач».

Оприбуткування надлишків

Під час інвентаризації на складі може бути виявлено як нестачі ТМЦ, так і їх надлишки. Для оприбуткування виявлених надлишків використовуємо документ «Оприходование товаров». Він виконує операції трьох видів;

— «Товари, продукція» — для оприбуткування будь-яких видів ТМЦ;

— «Оборудование» — для оприбуткування на рахунок 15 матеріальних необоротних активів, не введених в експлуатацію;

— «Бланки строгого учета» — прибуткуємо бланки суворого обліку.

Документ «Оприходование товаров» можна ввести двома способами Перший: у головному меню програми вибираємо «Склад - Оприходование товаров» та у вікні, що відкрилося, створюємо новий документ. Другий спосіб передбачає використання механізму «ввод на основании». Для цього досить у створеному документі в реквізиті «Инвентаризация» вибрати потрібний нам документ інвентаризації, і варіант заповнення значно кращий, адже завдяки йому отримаємо вже готовий для проведення документ з оприбуткування товарів. І ціни в цьому у встановлюються відповідно до цін, зазначених у документі «Инвентаризациятоваров на складе».

На закладці «Счета учета» зазначають кореспондуючий рахунок доходу для формування проводки та обирають статтю доходу. Тут же можна вказати податкове призначення доходів. Після чого на закладці «Дополнительно» можна вказати склад комісії для формування друкованої форми накладної на оприбуткування ТМЦ. Після проведення документа в бухгалтерському обліку сформуються проводки з оприбуткування а в податковому — вартість запасів збільшить податкові залишки запасів, але тільки в разі, якщо була заповнена графа «Сумма НУ».

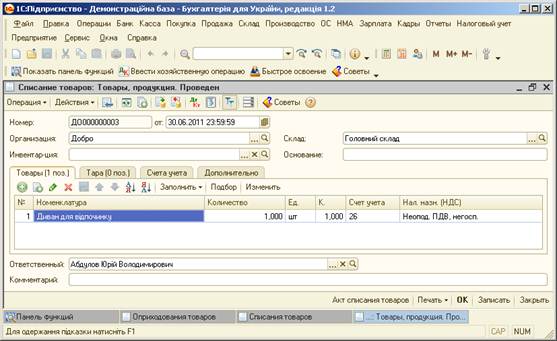

Списання ТМЦ в «1С:Бухгалтерії 8 для України» оформляється документом «Списание товаров». Цим документом оформляються операції трьох видів:

o «Товари, продукция» — для оприбуткування будь-яких видів ТМЦ;

o «Оборудование» — для оприбуткування на рахунок 15 матеріальних необоротних активів, не введених в експлуатацію;

o «Бланки строгого учета»— прибуткуємо бланки суворого обліку.

Його можна ввести як на підставі документа «Инвентаризация товаров на складе» так і через головне меню «Склад - Списание товаров».

Заповнення документа

Собівартість списуваних цінностей розраховується автоматично і користувачем не редагується.

Оформлення документа має деякі нюанси. Так, якщо нестачі ТМЦ на складі ні в межах норм природного убутку, жодних труднощів не виникне. Списання у межах норм природного убутку здійснюється документом «Списание товаров». Згідно з П(С)БО 9 «Запаси» і П(С)БО 7 «Основні засоби» первісна вартість активів може змінюватися тільки в разі їх переоцінки (дооцінки та уцінки). Це означає, що сума нестач у межах норм природного убутку не може впливати на первісну вартість активів. Отже, після визнання ТМЦ активом (оприбуткування на баланс) суму нестач має бути віднесено до складу витрат підприємства. Згідно з п. 20 П(С) 16 «Витрати» сума таких нестач відображається у складі витрат іншої операцій діяльності.

Якщо списуємо ТМЦ у межах норм природного убутку, то документ сформує проводку в бухгалтерському обліку Дт 947 — Кт 289, а в податковому — з кредиту рахунка ЗА «Запаси» буде списано ТМЦ. Але якщо товар було вкрадено, перш ніж списувати, необхідно буде змінити податкове призначення цього товару (з господарської діяльності на негосподарську). Украдені товари не зможемо використсовувати в господарській діяльності, відповідно суму збитку за вкраденим товаром нес виключити з витрат. Що ж до ПДВ, то сума ПДВ, сплачена у зв'язку з придбанням запасів, які згодом були викрадені, та віднесена в момент придбання до складу податкового кредиту, підлягає коригуванню.

Обидва ці виправлення в «1С:Бухгалтерії 8 для України» оформляються документом «Изменение налогового назначення запасов» (головне меню програми «Налоговый учет».

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 4832; Нарушение авторских прав?; Мы поможем в написании вашей работы!