КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормативні та регулюючі документи. «Помилки в бухгалтерських записах»

|

|

|

|

Лекція № 21

«Помилки в бухгалтерських записах»

План

1. Помилки в бухгалтерських записах.

2. Способи виявлення і виправлення помилок в бухгалтерських записах.

1. Закон України "Про бухгалтерський облік i фінансову звітність в Україні" від 16 липня 1999 р. № 996-XIV.

2. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань i господарських операцій підприємств i організацій, затверджена наказом Міністерства фінансів України від 30 листопада 1999р. № 291.

3. Методичні рекомендації щодо застосування регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29 грудня 2000 р. № 356.

4. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань i господарських операцій підприємств i організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

5. Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24 травня 1995 р. № 88.

Помилки в бухгалтерських записах

У процесі облікової реєстрації господарських операцій можуть виникнути помилки — від простих описок до неправильної кореспонденції рахунків. Для забезпечення достовірності показників обліку необхідно до складання звітності перевірити правильність облікових записів і виправити їх (якщо вони мали місце). Помилки виявляють різними способами залежно від їх характеру і форми ведення бухгалтерського обліку. Так, при меморіально-ордерній формі повнота і правильність облікових записів встановлюється звіркою підсумків дебетових і кредитових оборотів синтетичних рахунків в оборотній відомості з підсумком обороту реєстраційного журналу. Обороти і залишки по аналітичних рахунках в оборотних відомостях порівнюють з даними відповідного синтетичного рахунка.

|

|

|

При журнально-ордерній формі записи в облікових регістрах звіряють з даними первинних документів, що послужили підставою для записів у них. Крім того, система регістрів журнально-ордерної форми побудована так, що дає змогу контролювати правильність облікових записів шляхом взаємної перевірки підсумків окремих журналів-ордерів і допоміжних відомостей. Про проведення таких перевірок бухгалтер робить відповідні відмітки і ставить свій підпис.

Поширеним способом виявлення помилок є суцільна перевірка пунктуванням записів. Суть його полягає у тому, що всі записи в обліковому регістрі, в якому виявлені розбіжності, послідовно звіряють з документами або іншими обліковими регістрами, в яких відображені ті самі операції. Перевірену суму позначають знаком "V" або крапкою (пунктують). При цьому видно, які записи уже перевірено і де ще може бути помилка.

У бухгалтерському обліку можуть траплятися помилки внаслідок неправильно складеної проводки. Такі помилки можуть бути виявлені при перегляді кореспондуючих рахунків або ознайомленні з економічним змістом відображених в обліку операцій.

Способи виявлення і виправлення помилок в бухгалтерських записах

Порядок виправлення помилок залежить від їх характеру і часу виявлення. Діючим Положенням про документальне забезпечення записів у бухгалтерському обліку передбачено виправлення помилок такими способами: коректурним, "червоним сторно " (від’ємних чисел) і доповнюючих проводок..

Коректурний спосіб виправлення помилок полягає у тому, що неправильний запис закреслюється однією рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильну суму (або текст). Виправлення помилки повинно бути застережено надписом "Виправлено" i підтверджене підписом: у документі — особи, що підписала документ, в обліковому регістрі — особи, що зробила виправлення, з зазначенням дати. Цим способом користуються для виправлення описок або арифметичних помилок, допущених у документах (окрім банківських, касових i цінних паперів) або в облікових регістрах, якщо помилка була швидко виявлена i не позначилася на підсумках облікових записів.

|

|

|

Якщо ж помилка пов'язана з неправильною кореспонденцією рахунків або виявлена після підбиття підсумків в облікових регістрах, виправляти їх коректурним способом не можна, тому що при закресленнях i виправленнях записів у кількох місцях регістр набуває неохайного вигляду. Помилки такого характеру виправляють способом "червоного сторно" або доповнюючих бухгалтерських проводок.

Спосіб "червоне сторно " полягає у тому, що неправильний бухгалтерський запис роблять повторно в тій самій кореспонденції рахунків, що й помилковий запис, але червоним кольором, що означає від’ємні числа. При підбитті підсумків суми, записані червоним кольором, віднімаються. Одночасно звичайним чорнилом роблять другий запис із зазначенням правильної кореспонденції рахунків i суми. В результаті одержують правильне відображення операцій в обліку.

Виправлення помилок способом "сторно" оформляють спеціальною бухгалтерською довідкою, в якій робиться посилання на номер i дату помилкового запису, що підлягає виправленню, а також документа, який послужив підставою для цього запису.

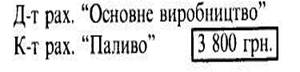

Приклад.

За документом списано паливо (на суму 3 800 грн.), яке помилково було віднесено на затрати виробництва (треба — на загальновиробничі витрати). В бухгалтерському обліку витрачене паливо відображено проводкою:

Д-т pax. "Виробництво"

К-т pax. "Паливо" 3 800 грн.

|

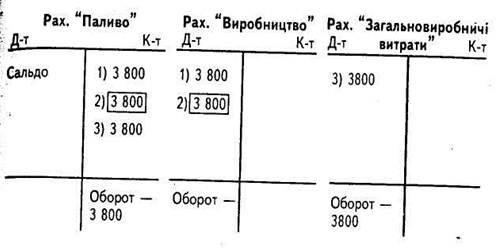

Для виправлення помилкового запису в цій же cyмi i кореспонденції paxyнків роблять запис червоним кольором:

Після цього роблять правильний запис (звичайним чорнилом):

Д-т pax. "Загальновиробничі витрати"

К-т pax. "Паливо" 3 800 грн.

На рахунках ці записи матимуть такий вигляд:

|

3 прикладу видно, що перший помилковий запис було анульовано другим, виправним записом в тій самій кореспонденції рахунків i сумі, але червоним кольором. Третій запис відображає операцію правильно. При визначенні оборотів враховано тільки третій запис.

|

|

|

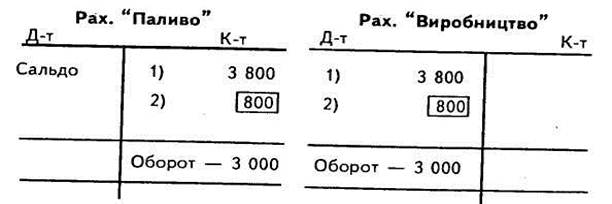

Спосіб "червоного сторно" застосовують i в тому випадку, якщо запис на рахунках зроблено в правильній кореспонденції рахунків, але в перебільшеній сумі. Тоді на суму різниці між помилково записаною (перебільшеною) i правильною сумою роблять часткове сторно.

Якщо, наприклад, у попередньому прикладі проводка була складена правильна, але сума перебільшена на 800 грн., то на цю суму роблять сторнувальний запис:

3 прикладу видно, що перший помилковий запис у перебільшеній сумі (3800) виправлений другим записом на різницю між перебільшеною i правильною сумами операції.

Виправлення помилки у цьому випадку обмежується тільки одним сторнувальним записом на зайву суму. Обороти на рахунках показують реальну вартість витраченого палива.

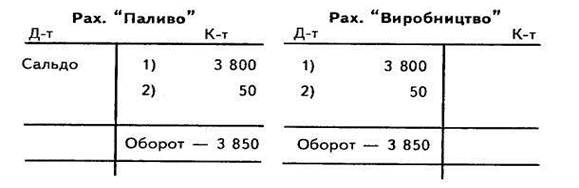

Спосіб доповнюючих проводок застосовують у тих випадках, коли в облікових записах кореспонденцію рахунків вказано правильно, але операцію записано в меншій сумі, ніж потрібно. В цьому випадку складають доповнюючу бухгалтерську проводку в тій самій кореспонденції рахунків, що й початковий запис, на різницю між правильною i зменшеною сумою операції.

Якщо, наприклад, у попередньому прикладі бухгалтерська проводка була складена правильно, але в меншій сумі (на 50 грн.), то на цю суму роблять доповнюючий запис:

Д-т pax. "Виробництво"

К-т pax. "Паливо" 50 грн.

Обидва записи в системі рахунків матимуть такий вигляд:

3 прикладу видно, що перший запис є помилковим, а доповнюючий запис зроблено на різницю між правильною i помилковою (зменшеною) сумою операцій. Підсумок обох записів правильно відображає здійснену операцію — вартість фактично витраченого палива на виробництво.

Всі доповнюючи проводки, як i сторнувальні, складають на підставі бухгалтерської довідки з обов'язковим посиланням на номер i дату помилкового запису.

При меморіально-ордерній формі бухгалтерського обліку та формі обліку Журнал-головна для виправлення помилкових записів способом "червоного сторно" або доповнюючих проводок складають новий меморіальний ордер, який реєструють у звичайному порядку в реєстраційному журналі, а потім роблять виправні записи у відповідних регістрах синтетичного й аналітичного обліку.

|

|

|

При журнально-ордерній формі помилки в облікових записах виправляють в такому порядку. Якщо помилку у журналі-ордері виявлено після підбиття підсумків, але до перенесення у Головну книгу, виправлення роблять у передбачених для цього підсумкових рядках i графах. Після перенесення у Головну книгу підсумків журналів-ордерів ніякі виправлення в них не допускаються. Виявлена помилка виправляється за допомогою окремого додаткового запису у Головній книзі. Бухгалтерські довідки, якими оформлені виправні записи, зберігаються в папках при відповідних облікових регістрах.

Перевагою сторнувальних i доповнюючих записів є те, що вони забезпечують правильне відображення оборотів на рахунках, правильну кореспонденцію між ними й економічну сутність відображених операцій. Тому вони використовуються не тільки для виправлення помилкових записів, а й для уточнення дебетових i кредитових оборотів окремих рахунків i коригування оцінки матеріальних цінностей (наприклад, при списанні відхилення між плановою i фактичною собівартістю випущеної із виробництва готової продукції, придбаних предметів праці тощо).

Для уникнення можливого порушення тотожності показників поточного обліку i звітності після складання балансу та інших форм звітності такі виправлення в облікових записах за звітний період, як правило, не дозволяються. Уточнення звітних даних i виправлених помилок, що стосуються минулого звітного періоду, відображають у регістрах наступного звітного періоду при відкритті рахунків.

Перевір свої знання:

1. Хто несе відповідальність за правильність реєстрації інформації?

2. У чому полягає коректурний спосіб виправлення помилок?

3. Які існують способи виявлення і виправлення помилок в облікових записах?

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 417; Нарушение авторских прав?; Мы поможем в написании вашей работы!