КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

За іншими моделями

|

|

|

|

Особливості роботи комерційних банків в СЕП

Література:

1. Рогач І.Ф., Сендзюк М.А., Антонюк В.А. Інформаційні системи у фінансово-кредитних установах: Навч. посібник.- 2-ге вид., перероб. і доп.- К.: КНЕУ, 2001.-239 с.

Як показала практика, іноді постає потреба керувати платежами за правилами «першої» моделі для банків, філії яких розташовані в різних регіонах. Із цією метою застосовують модель номер «чотири».

Робота цієї моделі базується на понятті «віртуального регіону», що тлумачиться як умовне «об'єднання» всіх філій і установ певного банку в межах регіону, де розташована РРП, яка обслуговує його ГБ. Головна ідея моделі полягає в тому, щоб у РРП регіону, де є ГБ, обробляти дані про платежі всіх його філій незалежно від їх фактичного місцезнаходження. Тобто умовно переводити їх до РРП, де є ГБ. Останній може за правилами «першої» моделі встановлювати ліміти для своїх установ і отримувати для контролю відповідні дані.

За такого підходу всередині «віртуального регіону» збільшуються потоки інформації, завантаження каналів зв'язку і ЕП НБУ, оскільки створюються додаткові файли для філій, які розташовані не в регіоні ГБ.

Описані щойно моделі обслуговують КБ з одно- і дворівневою структурою. «П'ята» модель призначена для КБ із трирівневою структурою. Під час роботи за цією моделлю з групи, установ банку, які розташовані в одному адміністративному регіоні, виокремлюється одна — так зване регіональне управління. Інші установи цього банку в розглядуваному регіоні вважаються його філіями і безпосередньої участі в СЕП не беруть. Кожна з філій підпорядкована одному й лише одному регіо-і нальному управлінню.

У разі роботи за «п'ятою» моделлю головний банк взаємодіє з регіональними управліннями через СЕП за «першою», а регіональні управління із своїми філіями за «другою» моделлю. Отже, у РРП ГБ відкрито ТКР цього банку, а також усіх його регіональних управлінь, причому ГБ у файлах СЕП (типу К, Р.Т,У) дістає1 інформацію про роботу регіональних управлінь у цілому і не «бачить» їхніх філій.

На початок кожного банківського дня ТКР регіонального управління беруть таким, що дорівнює «0», а обороти коштів регіонального управління включають у себе й обороти його філій, причому вклад кожної з них не виокремлюється (з точки зору СЕП).

«Шоста» модель роботи банків у СЕП, так само як і «п'ята», передбачає виокремлення регіональних управлінь і філій, кожна з яких підпорядкована лише одному регіональному управлінню. У цій моделі на відміну від «п'ятої» не лише ГБ взаємодіє з регіональними управліннями за «першою» моделлю, а й регіональні управління за нею взаємодіють зі своїми філіями через СЕП.

При цьому ГБ не має змоги безпосередньо керувати роботою окремих філій, але він дістає із СЕП (у файлах типу К, Р.Т,У) інформацію про роботу як регіональних управлінь, так і їх філій.

«Сьома» модель є розширенням «четвертої» в тому розумінні, що ГБ має можливість обмежувати не лише категорії початкових виконуваних філіями платежів, а й операції на окремих балансових і особових рахунках усередині АІС філії з допомогою механізму бізнес-правил.

Бізнес-правила (далі — БП) — це система задання логічних і бухгалтерських обмежень на платіжні й інші операції в системі електронних розрахунків НБУ і АІС банку. Сукупність БП являє собою базу знань, яка може встановлюватися та змінюватися. Вона реалізується у вигляді спеціалізованої захищеної бази даних і правил, яка модифікується й використовується за цілком певною технологією.

Кожне бізнес-правило визначає заборону на виконання певної платіжної трансакції. Якщо платіжний документ належить до такої трансакції (задовольняє розглядуване бізнес-правило), то його виконання блокується системою. Платіжний документ приймається до виконання, якщо він не відповідає жодному бізнес-правилу, які діють в даний момент.

Головний банк визначає, які зміни мають бути виконані в базі бізнес-правил філії. Ці зміни формуються у вигляді операторів мови БП і надходять до філії також за допомогою СЕП у складі файлів типу М. У філії послідовність операторів БП обробляють, і на підставі результатів такої обробки вносять зміни до складу бази БП. Якщо за допомогою БП забороняється виконання якоїсь множини платіжних трансакцій, то вона діє як на міжбанківські платежі (СЕП), так і на внутрішньобанківські проведення в АІС, включаючи роботу клієнта в системі «Клієнт — банк».

Файли бізнес-правил і змін до них, які транспортуються у файлах СЕП типу М, регламентують роботу БАІС, АРМ-3 і АРМ-2, що обслуговує КБ.

Зауважимо, що загальна тенденція використання банками моделей випливає з тенденції, згідно з якою кожний банк намагається досягти дедалі вищої керованості власних грошових ресурсів, а тому виконується, як правило, перехід від «нульової» моделі до «першої», далі до «другої» (з розширенням банку), «третьої» і т. д. Щодо «четвертої» і «сьомої» моделей, то їх правомірно розглядати як тимчасовий варіант роботи банку, що може привести згодом до переходу до інших моделей або до безмодельної роботи КБ.

Зазначені моделі є основними. Подальша практика експлуатації СЕП і розвиток банківської діяльності можуть привести до розробки й нових моделей обслуговування банків.

Для кожного банку номер моделі, за якою він обслуговується, і залежність між його установами наводяться в довіднику учасників платежів СЕП (S_UCH.DBF). Цей довідник крім номера моделі містить код МФО банківської установи, її електронну адресу, статус (ГБ або філія), відомості про ієрархію підпорядкованості.

Перехід на будь-яку з моделей обслуговування чи зміна номера моделі, структури підлеглості філій виконується згідно із заявкою ГБ. Центральна розрахункова палата приймає рішення про день переходу, формує і надсилає файл типу U на коригування списку учасників електронних платежів. ЦРП при потребі може розіслати окремі технологічні інструкції, які є обов'язковими до виконання всіма учасниками СЕП і розрахунковими палатами.

Питання для перевірки знань:

1. На підставі даних файлів-квитанцій і файлів платіжних документів побудуйте алгоритм визначення часу проходження по маршруту вузлів СЕП кожного відправленого з КБ А платіжного документа Д.

2. Згідно з даними РРП про кошти, які залишилися на транзитних рахунках після закінчення роботи СЕП, сформулюйте множину вихідних повідомлень для Центрального управління НБУ.

3. Запишіть множину вихідних повідомлень для регіонального управління НБУ на підставі даних РРП про кошти, які залишилися на транзитному рахунку після закінчення роботи СЕП, та даних про розмір обороту і коштів у РРП за день.

4. Обґрунтуйте обов'язковість (необов'язковість) унікальності коду кореспондентського рахунку банку лише для даного управління (або для всієї системи в цілому).

5. Визначте максимальний обсяг файла типу А в байтах.

6. Обчисліть максимальне значення грошової суми, яку можна подати у файлах платіжних документів СЕП.

7. Чи можуть у РРП виконуватися міжбанківські платежі після виконання етапу «Закінчення початкових міжрегіональних оборотів РРП»?

8. Розробіть алгоритм та програму формування таблиці із взаємозаліку платежів банків у кліринговій палаті.

9. Чи може КБ працювати за двома чи більше моделями одночасно? Відповідь обґрунтуйте.

10. Яка різниця у вимогах до банку моделі «0» і моделі «1»?

11. Назвіть недоліки роботи банку за «нульовою» моделлю. Як їх усунуто в моделі «першій»?

12. Якими параметрами роботи філій може керувати ГБ за допомогою лімітів?

13. Чи можуть ліміти для філій набувати від'ємних значень?

14. Чи можливо, щоб за моделлю «першою» під час заповнення документів та формування філією масивів типу А як відправник був зазначений проставлений МФО ГБ або самої філії?

15. Чи відображаються на КР банку платежі між його філіями в разі роботи за моделлю «першою», «другою», «третьою»?

16. З якою метою в разі моделі «першої» всім філіям і ГБ надсилається файл-виписка типу V? Яку інформацію він містить?

17. Які параметри (реквізити) процесу міжбанківських платежів можна контролювати на підставі імен файлів платіжних документів, використовуваних у СЕП? Який спосіб організації архіву можна запропонувати?

19. Чому пакет платіжних документів, що його забраковано АРМ-2 в РРП не повертається до банку-відправника?

20. Скільки АРМ-2 може бути задіяно нарівні РРП у СЕП загалом?

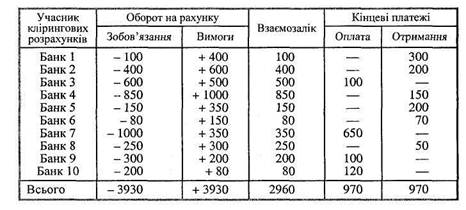

21. Проаналізуйте наведену далі таблицю, що відбиває взаємозалік грошових зобов'язань, мли грн. Оцініть абсолютну величину зміни початкових залишків банків у разі переходу до розрахунків на валовій основі.

|

|

|

Дата добавления: 2014-01-04; Просмотров: 501; Нарушение авторских прав?; Мы поможем в написании вашей работы!