КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система та структура податкової міліції. Компетенція оперативних підрозділів податкової міліції у боротьбі зі злочинами у сфері оподаткування

|

|

|

|

Роль податкової міліції як структурного підрозділу ОДПС у боротьбі зі злочинами у сфері оподаткування випливає із поставлених перед службою задач, основних напрямків її діяльності, організаційної структури, функціональних обов’язків керівників і співробітників оперативних підрозділів.

Правовою основою діяльності апаратів ДПС є, у першу чергу, Конституція України, що виступає загальною правовою базою, Податковий кодекс України, а також закони України “Про державну податкову службу”, “Про міліцію”, “Про оперативно-пошукову діяльність” і інші закони, відомчі нормативні акти ДПС України.

Завданнями податкової міліції є:

- запобігання злочинам та іншим правопорушенням у сфері оподаткування, їх розкриття, розслідування та провадження у справах про адміністративні правопорушення;

- розшук платників, які ухиляються від сплати податків та інших платежів;

- запобігання корупції в органах державної податкової служби та виявлення її фактів;

- забезпечення безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов'язаних з виконанням службових обов'язків.

Основними функціями податкової міліції згідно Наказу Голови ДПС від 29. 11. 2011 р. № 185 «Про функціональні повноваження підрозділів ДПС України та їх організаційну структуру» є:

- Організація виявлення, перевірки і розслідування злочинів, пов’язаних з відмиванням, легалізацією, розкраданням коштів та іншими незаконними фінансовими операціями;

- Організація реєстрації інформації про злочини і правопорушення, віднесені до компетенції податкової міліції;

- Розшук платників податків, які ухиляються від сплати податків, інших платежів, встановлення місцезнаходження платника податків;

- Організація провадження оперативно-розшукової діяльності;

- Організація викриття злочинів, що вчинені посадовими особами великих платників податків та інших підприємств, які входять до складу фінансово-промислових груп;

- Організація боротьби з незаконним обігом підакцизних та інших товарів;

- Боротьба з фіктивним підприємництвом та конвертаційними центрами, мінімізаторами податкових зобов’язань;

- Протидія незаконному відшкодуванню ПДВ;

- Організація оперативних заходів із погашення податкового боргу;

- Організація, координація та здійснення оперативно-технічних заходів;

- Оперативний аналіз;

- Запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх виявлення, розкриття та припинення.

Зазначені функції містять окремі процедури, так функція щодо боротьби з фіктивним підприємництвом та конвертаційними центрами, мінімізаторами податкових зобов’язань містить слідуючи процедури:

1. організація роботи оперативних підрозділів податкової міліції щодо виявлення і знешкодження злочинних схем створення або використання суб’єктів господарювання з ознаками фіктивності та конвертаційних центрів;

2. координація роботи підвідомчих структурних підрозділів ДПС України щодо виявлення та припинення діяльності суб’єктів господарювання з ознаками фіктивності, проведення заходів щодо відшкодування збитків, нанесених державі в результаті незаконних операцій таких суб’єктів господарювання та їх контрагентів;

3. організація оперативно-розшукових заходів щодо виявлення організованих злочинних угрупувань, які утворюють суб’єкти господарювання з ознаками фіктивності та здійснюють незаконну конвертацію коштів, мінімізують податкові зобов’язання;

4. накопичення та систематизація інформації щодо існуючих суб'єктів господарювання, що користуються послугами підприємств з ознаками фіктивності;

5. збір, аналіз та оцінка інформації щодо виявлених суб’єктів господарювання з ознаками фіктивності шляхом відпрацювання масиву даних автоматизованої інформаційної системи реєстру платників податків;

6. організація відпрацювання та притягнення до відповідальності організаторів та учасників схем ухилення від сплати податків, незаконного відшкодування ПДВ з бюджету та незаконної конвертації коштів, в яких використовуються суб’єкти господарювання з ознаками фіктивності;

7. надання методичної допомоги підвідомчим підрозділам податкової міліції з питань організації боротьби з фіктивним підприємництвом, конвертаційними центрами, мінімізаторами податкових зобов’язань.

У організаційному плані система оперативних апаратів ПМ являє собою функціональні підрозділи, що входять до складу ДПСУ, ГУПМ, УПМ, ГВПМ, ВПМ.

До складу податкової міліції належать:

- Головне управління податкової міліції (ГУПМ), Головне слідче управління (ГСУ), Управління внутрішньої безпеки Державної податкової служби України (УВБ);

- управління податкової міліції, слідчі відділи податкової міліції, відділи по боротьбі з корупцією в органах державної податкової служби відповідних державних податкових служб в Автономній Республіці Крим, областях, містах Києві та Севастополі;

- відділи податкової міліції, слідчі відділення (групи) податкової міліції відповідних державних податкових інспекцій в районах, містах, районах у містах, міжрайонних та об'єднаних державних податкових інспекцій.

Податкову міліцію очолює начальник податкової міліції - перший заступник Голови Державної податкової служби України.

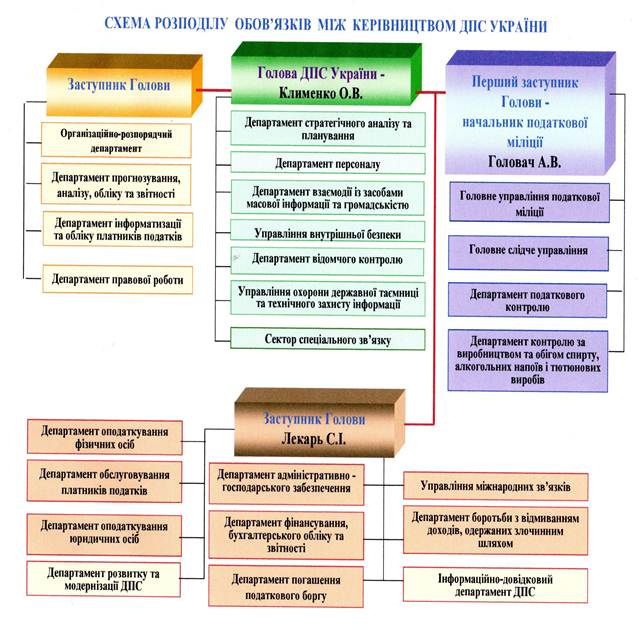

Податкову міліцію в ДПС в Автономній Республіці Крим, областях, містах Києві та Севастополі очолюють начальники управлінь податкової міліції - перші заступники голів відповідних державних податкових служб.

Ріс. 1.1 Схема розподілу обовьязків між керівництвом ДПС України.

Головне управління податкової міліції:

- Відділ діловодства та захисту інформації;

- Штаб;

- Відділ оперативного реагування;

- Відділ зонального контролю;

- Відділ обліку;

- Відділення інформаційного забезпечення;

- Управління оперативного супроводження адміністрування ПДВ;

- Відділ оперативного моніторингу;

- Відділ міжрегіональних розробок;

- Відділ проведення практичних заходів;

- Відділ протидії податковим злочинам із використанням новітніх технологій;

- Оперативно-аналітичне управління;

- Інформаційний відділ;

- Аналітичний відділ;

- Відділ „Промінь”;

- Відділ зовнішніх відносин;

- Відділ організації оперативно-розшукової діяльності;

- Управління організації викриття податкових злочинів;

- Відділ протидії злочинам у базових галузях економіки;

- Відділ протидії фіктивному підприємництву;

- Управління оперативного супроводження великих платників податків;

- Галузевий відділ;

- Відділ оперативного обслуговування фінансово-промислових групп;

- Відділ боротьби з фіктивним банкрутством та організації; оперативних заходів із скорочення податкового боргу;

- Відділ організації боротьби із розкраданням бюджетних коштів та їх легалізації;

- Управління із особливо важливих справ;

- Перший відділ;

- Другий відділ;

- Третій відділ;

- Сектор вибору об’єкта;

- Оперативно-технічне управління;

- Перший відділ;

- Другий відділ;

- Управління оперативного документування;

- Перший відділ;

- Другий відділ;

- Третій відділ (Стратегічна розвідка);

- Режимно-секретний сектор;

- Управління протидії незаконному обігу підакцизних товарів;

- Відділ методології;

- Відділ проведення практичних заходів;

- Управління фізичного захисту;

- Відділ активних заходів;

- Відділ забезпечення діяльності;

- Відділ військово-технічного забезпечення;

- Відділення оперативного забезпечення.

Управління внутрішньої безпеки:

- Відділ організації захисту та безпеки державної податкової служби;

- Відділ оперативних та профілактичних заходів;

- Відділ перевірок та розслідувань;

- Відділ організаційно-аналітичного забезпечення;

- Сектор діловодства та захисту інформації;

- Відділи внутрішньої безпеки при ДПС в областях, АР Крим, м. Києві та м. Севастополі.

Головне слідче управління:

- Управління організації досудового слідства;

- Контрольно-методичний відділ;

- Інформаційний відділ;

- Управління розслідування особливо важливих справ;

- Перший відділ;

- Другий відділ;

- Слідчи відділи в областях, АР Крим, м. Києві та м. Севастополі.

Діяльність підрозділів ПМ у класичному варіанті являє собою ряд взаємопогоджених напрямків:

1. Оперативне обслуговування економічних об’єктів суб’єктів господарської діяльності та напрямків роботи. У процесі цієї діяльності добувається інформація про оперативну обстановку та здійснюється спостереження за її станом.

2. Пошукова робота, спрямованість якої визначається результатами діяльності по оперативному обслуговуванню. У процесі пошукової роботи виявляються особи і факти, які становлять інтерес для оперативного підрозділіу податкової міліції.

3. Попередження злочинів. Первинна інформація, що отримана та перевірена у процесі пошукової роботи про умови, що сприяють вчиненню злочинів та осіб, які потребують профілактичного впливу, реалізується за допомогою попереджувальних заходів, що включають загальну й індивідуальну профілактику, а також запобігання злочинам, що готуються.

4. Розкриття злочинів оперативним шляхом. Якщо під час повторного огляду первинної інформації вбачаються ознаки вчинення тяжких злочинів, але розкрити ці злочини слідчим шляхом важко, у рамках оперативно-розшукової справи проводяться комплексні заходи по документуванню злочинних дій осіб, які обгрунтовано підозрюються у вчиненні злочинів.

Службова діяльність структурних оперативних підрозділів податкової міліції поділяеться переважно за видами податків, по галузевому (об’єктовому) принципу роботи: тобто працівники закріплюються за галузями господарювання, напрямами економічної діяльності.

До першочергових завдань оперативних підрозділів податкової міліції у даний час відносяться:

- викриття тяжких резонансних злочинів у сфері оподаткування, відшкодуванні завданих державі збитків у кримінальних справах, стягненні коштів до бюджету за матеріалами ініційованих документальних перевірок та забезпеченні надходження коштів до бюджету;

- документування викритих злочинів щодо ухилення від сплати податків та належній організації роботи із збору доказової бази для порушення кримінальних справ за актами документальних перевірок;

- проведення оперативно-розшукових заходів із виявлення і руйнування схем ухилення та мінімізації податкових зобов’язань, упередженні штучного формування податкового кредиту за рахунок використання „ризикових” підприємств, відпрацюванні суб’єктів господарювання;

- викриття конвертаційних центрів, відпрацюванні їх контрагентів щодо блокування, вилучення та подальшого спрямування коштів до бюджету;

- виявлення та припиненні злочинних схем ухилення від сплати акцизного податку та інших податків, знешкодженні незаконних виробництв підакцизних товарів, перекритті каналів надходження у незаконний обіг спирту та підроблених марок акцизного податку;

- відпрацювання підприємств-посередників, яким перераховуються державні кошти від тендерних закупівель, та матеріалів Держфінмоніторингу.

В якості пріоритетів у діяльності ПМ є виявлення фактів скоєння податкових злочинів з використанням фіктивних суб’єктів підприємницької діяльності тощо.

Відомчими і міжвідомчими нормативними актами перед підрозділами ПМ можуть ставиться задачі по посиленню боротьби з окремими видами злочинів або зі злочинами на окремих територіях.

Виходячи з правового положення оперативних підрозділів ПМ щодо їх компетенції при здійсненні боротьби з податковими злочинами (злочинами у сфері господарської діяльності) можна виділити три напрями:

1) адміністративно-правова діяльність - являючись представниками влади, працівники цих підрозділів користуються наданими міліції правами − можуть затримувати осіб, які чинять адміністративні правопорушення та готувати відповідні документи до суду про притягнення останніх до адміністративної відповідальності, оформляти відповідні протоколи, витребувати у посадових осіб необхідні документи і т.д.;

2) оперативно-розшукова діяльність - оперативні підрозділи наділені правом у повному обсязі здійснювати оперативно-розшукову діяльність із метою виявлення, попередження і розкриття злочинів, віднесених до їхньої компетенції: заводити на осіб, обгрунтовано підозрюваних у вчиненні злочинів, оперативно-розшукові справи, застосовувати спеціальні технічні засоби, використовувати можливості інших оперативних підрозділів, залучати до конфіденційного співробітництва громадян, проводити різноманітні оперативно-розшукові заходи і виконувати інші функції, передбачені законом України “Про оперативно-пошукову діяльність”.

3) кримінально-процесуальна діяльність - виступаючи як орган дізнання, працівники оперативних підрозділів ПМ мають право порушувати кримінальні справи по злочинах, віднесеним до їхньої компетенції, здійснювати певні слідчі дії по кримінальних справах до передачі матеріалів у суд, а по злочинах, по котрим обов'язкове проведення досудового слідства, - самостійно проводити початкові слідчі дії, а згодом - виконувати доручення слідчого процесуального характеру (ст. 19 −21 закону України „Про ДПС”; ст. 5 − 8 Закону України „Про ОРД” тощо)

2. Особливості організації оперативно-розшукової діяльності оперативних підрозділів податкової міліції. Характеристика елементів діяльності працівників податкової міліції.

У процесі реалізації оперативно-розшукових функцій працівники оперативних підрозділів ПМ виконують визначені дії в матеріальній і інтелектуальній сферах. Ці дії можна умовно розділити на основні і допоміжні. Переважна їхня більшість має на меті - боротьбу зі злочинами у сфері оподаткування. З визначеної сукупності різноманітних дій і складається діяльність оперативного працівника податкової міліції. Слід зазначити, що дані дії не повинні бути звичайним набором заходів, а підпорядковуватися визначеним правилам і грунтуватися на встановлених, закономірностях. Основною ціллю проведення всіх дій є процес пізнання, що стосовно до сфери ОРД здійснюється насамперед у формі сприйняттів і уявлень, що дозволяє досягти визначеного рівня знань. При цьому процес пізнання не може обмежуватися тільки емпіричним рівнем знань. Він припускає в якості обов’язкового елемента рішення раціональних прийомів пізнання і як слідство цього - досягнення більш високого (найчастіше абстрактного) логічного рівня знань із властивим йому складним вивідним характером.

Структурно діяльність співробітника оперативних підрозділів ПМ складають заходи організаційного і тактичного характеру. Самий же процес діяльності складається з таких основних послідовних стадій як:

− узагальнення, аналіз і оцінка наявної інформації;

− прогнозування оперативно-тактичної ситуації;

− планування своїх дій (на основі прогнозу);

− моделювання результатів запланованої роботи;

− матеріально-технічне забезпечення запланованих заходів;

− реалізація (виконання) запланованих заходів;

− аналіз і оцінка результатів виконаної роботи.

Варто підкреслити, що зазначені стадії є основними, що обов’язково входять у процес діяльності. Можуть бути і додаткові (не завжди обов’язкові) стадії, наприклад, при недостатності інформації для аналізу може бути здійснений її додатковий збір і ін.

1. Узагальнення, аналіз і оцінка наявної інформації.

На даній стадії здійснюється вивчення, аналіз і оцінка стану оперативної обстановки або іншої інформації. Вивчення наявної інформації необхідно для здійснення наступного аналізу досліджуваних явищ. Підлягаючому вивченню інформація повинна відповідати ряду вимог: об’єктивність (інформація повинна бути істинною); необхідна повнота (кількість інформації повинна бути достатнім для з’ясування сутності досліджуваного явища); відображати події і явища у досліджуваному періоді часу (інформація не повинна бути застарілою, а відбивати те явище, що підлягає вивченню).

Вивчення можна вважати закінченим, коли дослідник усвідомив основні положення наявної інформації і спроможний приступити до аналізу досліджуваного явища (оперативно-тактичної ситуації). Таким етапом є аналіз узагальнених даних, цілью якого являється визначення сутності явища, основних чинників його утворення, закономірності функціонування і подальшого розвитку, іншими словами - дати оцінку і прогноз досліджуваного явища. У "чистому" виді аналіз припускає розчленовування ситуації на окремі явища або елементи, але в практичній діяльності аналіз часто виконується разом із синтезом, при якому з окремих розрізнених елементів формується пізнання цілого явища.

Найчастіше для аналізу використовується так називаний вибірковий метод, на основі якого по обмеженому числу одиниць (вибіркової сукупності) можна скласти достатньо точну характеристику всієї маси окремих одиниць досліджуваної сукупності, відібраної з дотриманням визначених правил. Аналізу підлягають однотипні явища, частіше за визначений період часу, а також різнохарактерні явища, що спостерігаються під час аналізу. Найчастіше застосовується комбінований аналіз, що дозволяє, крім з’ясування сутності самого аналізованого явища, створити передумови для прогнозування (подальшого розвитку) досліджуваної ситуації. Слід зазначити, що, крім самої методики аналізу, оперативний працівник ПМ, виконуючи дану роботу, повинний використовувати знання, отримані в процесі вивчення різноманітних дисциплін (у першу чергу тих, що характеризують досліджуване явище), вміти їх синтезувати, стосовно до аналізованої ситуації. Дана стадія завершується оцінкою результатів аналітичної роботи й ухваленням рішення або про достатність бази для подальшої діяльності, або по збору додаткової інформації.

2. Прогнозування оперативно-тактичної ситуації.

Ця стадія діяльності полягає в "пророкуванні", а саме, як буде розвиватися досліджуване явище в майбутньому (без втручання в нього оперативного працівника). Власне кажучи, ця робота починає здійснюватися вже на етапі аналізу, що у сполученні з елементами прогнозування є обов’язковим при розробці оперативно-тактичних прогнозів. Іншими словами, аналіз дає оцінку явища в минулому і дійсному, а прогноз − у майбутньому. Тому, щоб вивчити майбутнє явище (у діяльності оперативного працівника це частіше протиправне діяння), необхідно враховувати не тільки дані про злочин, але й інші соціальні явища, що впливають на злочинність: соціально-економічні, політичні й інші. Це надасть можливість відповісти на запитання, чому, на підставі яких процесів передбачається, що умови дійсного періоду залишаться незмінними або зміняться в майбутньому і при якій уяві.

Слід зазначити, що конкретні прийоми і методи прогнозування звичайно поєднують у собі елементи всіх названих груп і методів і переважання тих або інших ознак дозволяє віднести конкретну методику до однієї з названих груп. Може виникнути питання: навіщо оперативному працівнику, крім аналізу, необхідно і прогнозування, хіба недостатньо аналізу явища, щоб визначити свої дії по нейтралізації оперативно-тактичної ситуації? Рекомендується, що постановка даного питання буде не безпідставною у випадку, коли оперативно-тактична ситуація протягом визначеного часу не змінюється, що дозволяє оперативному працівнику розробити і здійснити комплекс заходів стосовно до теперішнього стану і досягти очікуваного результату в майбутньому. На жаль, на практиці "незмінних" ситуацій дуже мало і тому працівник оперативного підрозділу ПМ найчастіше змушений угадувати майбутній розвиток оперативно-тактичної ситуації, щоб підготувати сили та засоби і завдати "супротивнику" удар, що випереджає, заздалегідь визначивши найбільш уразливі місця.

3. Планування оперативним працівником підрозділу ПМ своїх дій.

Результати прогнозування розвитку оперативно-тактичної ситуації служать для оперативного працівника ПМ вихідним моментом при плануванні своїх дій по її нейтралізації (керування ситуацією). З усіх видів планів на даній стадії найбільш часто застосовуються: поточне планування та планування окремих заходів.

У план включаються заходи організаційного і тактичного характеру. Доцільно планувати заходи в хронологічному порядку їх виконання, особливо, якщо один із заходів випливає з іншого. У першу чергу плануються заходи, що можна виконати "не виходячи з кабінету", наприклад, встановлення особи по адресному бюро, перевірка за обліками ДПС, оформлення завдання на оперативну установку, оформлення різноманітних запитів і т.д. Найбільше складні заходи, наприклад, пов’язані з забезпечення проникнення та виводу негласних працівників із злочинного середовища, документуванням злочинних дій підозрюваних повинні плануватися дуже старанно з урахуванням усіх можливих чинників, у різноманітних варіантах виникаючої і мінливої обстановки. Як правило, по таких заходах складаються окремі плани. Особливо треба підкреслити необхідність ретельного планування оперативних комбінацій, як найбільше трудомісткого і складного засобу рішення оперативно-тактичних задач. Планування дуже відповідальний етап роботи, що дозволяє заздалегідь сконцентрувати зусилля на пріоритетних напрямках, здійснити перегрупування сил, залучити на визначальних напрямках додаткові сили і засоби, уникнути їхнього розпилення.

4. Моделювання результатів планованої роботи.

Дана стадія діяльності починається майже одночасно з плануванням і полягає в упорядкуванні моделі ситуації, що виникає після здійснення запланованих заходів. У цьому її основну відмінність від прогнозування розвитку оперативно-тактичної ситуації, при якому оперативний працівник припускає, що ситуація розвивається без його втручання (або втручання не переходить межу позначеного на момент прогнозування). Тут же оперативний працівник ПМ припускає, якою стане оперативно-тактична ситуація після виконання запланованих заходів (або здійснення окремого заходу). Навіщо це потрібно? Плануючи захід, забезпечуючи його виконання матеріально-технічними ресурсами і виконуючи його, оперативний працівник повинний знати, чим воно йому буде корисно. Це дозволить планувати найбільше оптимальні в даних умовах заходи та одержувати вихідну інформацію для подальшої роботи в плані перегрупування сил.

Слід зазначити, що моделювання результатів роботи не повинно бути догматичним, тобто необхідно передбачати декілька можливих варіантів. На практиці це виражається у такий спосіб: моделюється ситуація, коли всі заплановані заходи виконані і досягли поставлених цілей; заплановані заходи, у силу різноманітних причин, не цілком виконані, окремі з них не досягли поставлених цілей; основні з запланованих заходів не виконані.

Виходячи з зазначених положень і моделюється можлива оперативно-тактична ситуація. Слід зазначити, що найбільше часто моделюється друга проміжна ситуація, хоча варіанти подальшої роботи повинні передбачатися і для перший і для третьої.

5. Матеріально-технічне забезпечення планованих заходів.

Дану стадію діяльності представляють, в основному, організаційні заходи, ціль яких забезпечити оптимальну реалізацію планів. До зазначених заходів, наприклад, відносяться: створення оперативних і слідчо-оперативних груп, інструктаж членів СОГ; залучення сил і засобів інших служб ДПС, правоохоронних, і державних органів; забезпечення технічними і спеціальними засобами; забезпечення бланками документів; екіпірування різноманітних суб’єктів оперативної роботи і т.д. і т.п. При здійсненні зазначених заходів ініціатор повинний виходити з принципу "розумної достатності", що припускає залучення обгрунтованого обсягу сил і засобів, з огляду на критерії оптимальності. При упорядкуванні розрахунку на матеріально-технічне забезпечення запланованих заходів доцільно вивчити практику проведення аналогічних заходів іншими співробітниками, проаналізувати сильні і слабкі сторони забезпечення, а також результати (особливо негативні), із тим, щоб не припускати їх у своїй діяльності.

6. Реалізація запланованих заходів.

Можна сказати, що це самий відповідальний етап, заради якого здійснювалися раніше зазначені дії. У залежності від напрямків і функцій діяльності оперативних підрозділів ПМ ці заходи можуть бути спрямовані на: збір інформації про стан оперативної обстановки; пошук ознак, що свідчать про можливе вчинення злочинів і осіб, які у них беруть участь; документування злочинних дій підозрюваних; введення в розробку і виведення із неї оперативних джерел; придбання джерел оперативної інформації; попередження (припинення) злочинів; забезпечення відшкодування матеріальних збитків, заподіяних злочинами і т.п.

Проведені заходи можна умовно розділити на такі види: основні (що безпосередньо досягають тактичні цілі); додаткові (що доповнюють основні); допоміжні (забезпечують виконання основних).

На конкретному прикладі можна проілюструвати кожний тип дій: оперативний робітник здійснює візуальне спостереження за особою, яка становить оперативний інтерес. У даному випадку його дії поділяються на: власне спостереження за об’єктом - ставиться до основних заходів; можливе візуальне спостереження за близькими зв’язками об’єкта - буде виступати додатковим заходом, результати якого можуть дати більш повну картину щодо діяльності об’єкта; використання при спостереженні засобів спеціальної техніки - забезпечує успішне виконання візуального спостереження, тобто основного заходу.

Розподіл може бути проведено і по інших критеріях (наприклад, комплексності, тривалості, спрямованості тощо).

Варто докладніше зупинитися на організації заходів: проведених особисто ініціатором; проведених іншими суб’єктами за завданням ініціатора.

Якщо в першому випадку ініціатор безпосередньо, беручи участь у проведенні заходу, має можливість оперативно реагувати на зміни ситуації, відхилення від плану, то у другому - усі можливі варіанти дій суб’єктів, у залежності від змін обстановки, необхідно передбачити заздалегідь (особливо це актуально при впровадженні негласних працівників у злочинне середовище і документуванні злочинних дій розроблювальних за допомогою негласних працівників, робітників інших підрозділів ДПС, представників громадськості). Таким чином, можна зробити висновок, що при реалізації таких заходів ініціатор виступає в ролі координатора, який управляє діями залучених суб’єктів.

7. Аналіз результатів виконаної роботи.

Заключна стадія діяльності носить аналітичний характер. Тут перевіряются висунуті гіпотези, наскільки виправдалося прогнозування ситуації, моделювання результатів роботи. У випадку якщо результати проведених заходів цілком відповідають моделюванню - ціль діяльності може рахуватися досягнутою.

Особливо треба зупинитися на аналізі й оцінці негативних результатів і недоглядів, із метою уникнути їх у майбутньому.

Таким чином, на цій стадії діяльності набувається досвід практичної роботи, виникають нові знання, виробляються алгоритми дій в аналогічних ситуаціях, тобто особистість оперативного працівника самовдосконалюється.

Викладене дозволяє визначити діяльність оперативного працівника як сукупність послідовних організаційно-тактичних дій розумового і прикладного характеру, спрямованих на формування конкретної задачі і виконання її найбільше оптимальними засобами для досягнення поставлених цілей, одержання нових знань, умінь і практичних навичок.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1438; Нарушение авторских прав?; Мы поможем в написании вашей работы!