КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

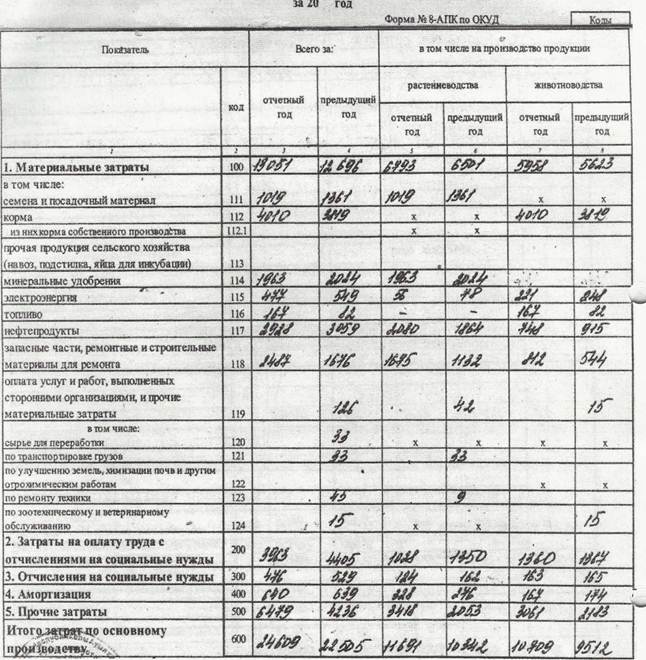

Отчет о затратах на основное производство

|

|

|

|

Основе учета полной себестоимости единицы продукции

| Показатели | Прибыль на 1 га пашни, руб. | Место отраслей по прибыльности 1 га пашни | Плановые площади (га), численность скота, гол. | Стоимость товарной продукции (выручка), тыс. руб. | Переменные затраты, всего, тыс. руб. |

| Зерновые и з/б культуры | III | 6114,0 | 3265,8 | ||

| Сахарная свекла | I | 4550,0 | 900,0 | ||

| Подсолнечник | II | 1264,2 | 575,2 | ||

| Картофель | V | 22,3 | 15,1 | ||

| Структурные коровы | – 1243 | VI | 7684,3 | 5913,3 | |

| Свиноматки* | – 4305 | VII | – | – | – |

| Конематки | – 25 | IV | 95,3 | 66,2 | |

| Итого | х | х | х | 19707,8 | 10735,6 |

4) по данным формы № 8-АПК «Отчет о затратах на основное производство» выделяем сумму постоянных затрат (5700,0 тыс. руб., в том числе по свиноводству – примерно 80,0 тыс. руб.). При ликвидации свиноводства произойдет сокращение постоянных расходов хозяйства на эти 80,0 тыс. руб. В наших расчетах они не отражены ни в одном варианте. При «желании» их можно приплюсовать к сумме прибыли, но в обоих вариантах;

В составе постоянных затрат останутся в этом случае электроэнергия и топливо; амортизация, запасные части и другие материалы для ремонта основных средств; прочие затраты, в том числе материальные, а также оплата услуг и работ, выполненных сторонними организациями.

Таким образом доля переменных затрат составила: в растениеводстве - 68 %, в животноводстве - 70 %. Всего постоянных затрат - 5700 тыс. руб.

5) определяем прибыль: 19707,8 – 10735,6 – 5700,0 = 3272,2 тыс. руб.

II вариант – проведем расчет производственной программы на основе суммы маржинального дохода (МД), приходящейся на один гектар пашни (табл. 1.3).

Таблица 1.3 – Производственная программа на основе

учета «усеченной» себестоимости единицы продукции

| Показатели | «Усеченная» себестоимость, руб./ц | Маржинальный доход (руб.) на: | Место по МД на 1 га пашни | Плановые площади (га), численность скота (гол.) | Стоимость товарной продукции, тыс. руб. | Переменные затраты, всего, тыс. руб. | |

| 1 ц продукции | 1 га пашни | ||||||

| Зерновые и зерно- бобовые культуры | 1 875 | V | 5912,7 | 3158,3 | |||

| Сахарная свекла | 11 648 | I | 4550,0 | 900,0 | |||

| Подсолнечник | 2 756 | IV | 1264,2 | 575,2 | |||

| Картофель | 7 140 | II | 244,9 | 166,3 | |||

| Структурные коровы | 410 / 2142 | 70 / 970 | 2 875 | III | 8919,3 | 6863,7 | |

| Свиноматки | – 2340 | – 1 638 | VII | – | – | – | |

| Конематки | 1 033 | VI | 95,3 | 66,2 | |||

| Итого | х | х | х | х | х | 20986,4 | 11729,7 |

* В числителе – по молоку, в знаменателе – приросту крупного рогатого скота.

Согласно приведенным данным, «убыточное» скотоводство по сумме маржинального дохода в расчете на 1 га пашни опережает не только зерновые культуры с уровнем рентабельности около 30 %, но и подсолнечник, с его еще большим уровнем рентабельности (50 %). Это означает, что отрасль приносит больше дохода в расчете на каждый гектар пашни, направляемый на обеспечение животных кормами. К тому же не следует забывать и о том, что животноводство является единственной отраслью, которая трансформирует продукцию естественных сенокосов и пастбищ в продукты питания, а также только наличие животноводства в хозяйстве в какой-то мере помогает сдерживать процессы истощения плодородия пахотных угодий.

Прибыль равна: 20986,4 – 11729,7 – 5700,0 = 3556,7 тыс. руб., что выше по сравнению с первым вариантом на 8,7 процента.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 811; Нарушение авторских прав?; Мы поможем в написании вашей работы!