КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Склад ціни

|

|

|

|

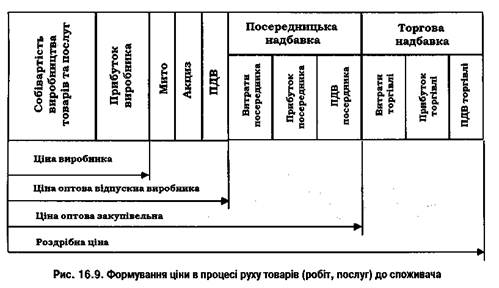

Склад роздрібної ціни (Ц) на товари, що містить у собі максимальну кількість елементів, можна записати у вигляді формули:

ЦР=С + П + М + А + ПДВ + НП + НТ (16.19)

До елементів ціни належать:

· собівартість (С),

· прибуток (П),

· мито (М),

· акцизний збір (А),

· податок на додану вартість (ПДВ),

· посередницько-збутова надбавка (Нп) і

· торговельна надбавка (Нт).

Аналізуючи склад і структуру ціни, варто більш детально розглянути її елементи. У зв'язку з цим зазначимо, що сутнісні характеристики собівартості продукції підприємства були розглянуті вище, а тому зупинимося на інших елементах ціни.

Прибуток (П) є одним з найважливіших показників фінансової діяльності, за яким визначають рейтинг підприємства (фірми). Наявність прибутку свідчить про ефективність виробництва, добрий фінансовий стан підприємства. Це одне з джерел накопичень та утворення фінансових ресурсів як підприємства, так і держави.

По суті, це найпростіша і водночас найскладніша категорія ринкової економіки. Простота цієї категорії визначається тим, що прибуток є стрижнем і головною рушійною силою ринку, основним стимулом і мотивом діяльності підприємства. Проте ця категорія дуже складна, що зумовлюється багатьма чинниками (більш детально ця економічна категорія буде розглянута у розділі «Результати діяльності підприємства»).

Слід зазначити, що величина (норма) прибутку від різних видів діяльності має різну величину. Так, нині норма прибутку виробничої діяльності в нашій країні становить 15-20%, норма прибутку комерційної діяльності, що пов'язана з проведенням операцій і угод з продажу товарів та послуг, вважається доцільною за умови 20-30%, норма прибутку фінансової діяльності, що передбачає купівлю-продаж грошей, валюти, цінних паперів, є доцільною не нижче 5% (за даними українського видання «Бізнес»).

В умовах стабільної економіки величина прибутку буде вищою. Так, за даними «Менеджмент Тудей», близько 80% англійських фірм встановлюють ціну залежно від витрат, застосовуючи формулу «витрати плюс» (наприклад, ціна дорівнює вартості матеріалів плюс 50 відсотків) або формулу із застосуванням коефіцієнту (наприклад, ціна дорівнює вартості матеріалів, помноженій на коефіцієнт 3).

Як зазначає той самий «Менеджмент Тудей», хоч який би підхід ціноутворення використовувався, підприємство має прагнути, аби величина прибутку становила не менше 40 відсотків (ціна продажу мінус прямі витрати на матеріали та оплату праці, які пішли на виробництво товару; остаточна прибутковість виражається у відсотках до ціни продажу). Якщо підприємство не досягає такого рівня прибутковості, то його прибутку може невистачити для просування товару на ринок і створення ефективного його іміджу.

Наступними елементами ціни виробу є податки.

У практиці вітчизняного ціноутворення до складу цін національних товарів входять такі непрямі податки: ввізне мито, якщо товар перетинає кордон України, акцизний збір, якщо підприємство виробляє підакцизний товар, і податок на додану вартість.

Мито (М) — непрямий податок, який стягується при перетині митного кордону, тобто при імпорті, експорті та транзиті товарів. Митні відносини та ставки митних зборів регламентуються Митним кодексом України, що почав діяти з 1.01.2004.

Цей податок, як і акцизний збір, включається в ціни товарів, сплачується за рахунок покупця, його ставки диференційовані за групами товарів, перелік яких значно ширший, ніж перелік підакцизних товарів.

Порядок оплати і ставки мита визначаються Єдиним митним тарифом України — систематизованим зводом ставок мита, який базується на міжнародних нормах, принципах та правилах митної справи. Митом обкладаються товари та інші предмети, що ввозяться на митну територію України, вивозяться за межі цієї території та провозяться транзитом.

Акцизний збір (А) — це непрямий податок, що встановлюється на високоприбуткові товари, а також на товари підприємств-монополістів. Порядок сплати акцизного збору регламентується Законом України «Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)». Акцизний збір включається в ціни високорентабельних товарів не першої необхідності та зрештою сплачується їх покупцем. Акцизним збором оподатковуються виключно товари і не оподатковуються роботи та послуги.

Сьогодні в Україні підакцизними є чотири групи товарів:

алкогольні напої, етиловий спирт; _

тютюнові вироби

транспортні засоби

бензин,дистиляти, паливо.

Сума акцизного збору сплачується у грошовому еквіваленті до фізичної одиниці виміру товару (гривня, євро) або у відсотках І може змінюватись постановою уряду.

Іншою формою непрямого податку, що входить до складу ціни, є податок на додану вартість (ПДВ). Це непрямий податок, який сплачується з новоствореної вартості на кожному етапі виробництва та реалізації товарів, виконання робіт, надання послуг. Порядок сплати ПДВ регламентує закон України «Про податок на додану вартість» [15]. ПДВ сплачують усі підприємства та організації, які відповідно до законодавства України займаються виробничою та комерційною діяльністю, індивідуальні та приватні підприємства, які виробляють і реалізують на території України товари (роботи) і надають послуги від свого імені, а також спільні та іноземні підприємства, які здійснюють підприємницьку діяльність в Україні. Податок на додану вартість визначається в ціні товару (послуги) за діючою ставкою (20%) до ціни виробництва товару, яка враховує собівартість та прибуток.

Від сплати податку на додану вартість звільняються ті підприємства, товари яких оподатковуються за нульовою або пільговою ставкою, згідно з діючим законом України «Про податок на додану вартість» [15].

Загалом перелічені елементи — собівартість, прибуток, мито, акцизний збір та ПДВ — становлять відпускну ціну товару, тобто ціну, за якою він передається наступній ланці товароруху для подальшої реалізації. Розрахунок ціни з урахуванням мита, акцизного збору та ПДВ розглянуто у прикладі 8.

Важливими елементами ціни товару є оптово-збутові та торговельні надбавки. Встановлюють їх оптово-посередницькі та роздрібні торговельні підприємства які зберігають товари, готують їх до продажу та реалізують з метою відшкодування власних витрат, а також отримання прибутку, необхідного для розширення діяльності.

Окрім затрат, що несуть оптово-збутові та торговельні підприємства, до ціни товару входить і прибуток цих підприємств, який має таку саму економічну природу, що й прибуток виробничого підприємства. Проте кожне з цих підприємств сплачує й ПДВ на створену ними вартість (рис. 16.9).

Таким чином, собівартість та прибуток є обов’язковими елементами ціни, тому що відшкодування витрат і отримання прибутку є невід’ємною умовою виробництва продукції. Наявність інших елементів у ціні необов’язкова і залежить від галузевої належності продукції, її соціальної значущості, кількості господарських ланок, що беруть участь у виробництві і реалізації продукції, та інших чинників. Так, мито входить до складу ціни тільки імпортних товарів, а акцизний збір є елементом лише незначної частки продукції. Податком на додану вартість хоча й обкладається абсолютна більшість товарів, але є певні винятки. Націнки посередницько-збутових і торговельних організацій містять ціни тих товарів, реалізація яких здійснюється через посередницьки ланки. Тому не лише ціни на разні товари, а й той самий вид ціни може мати неоднаковий склад елементів.

7.4. Методи ціноутворення.

Вихідна ціна товару має бути в межах між надмірно низькою ціною, яка не дає прибутку, і надмірно високою, яка стримує попит. Тому мінімально можлива ціна визначається собівартістю продукції, а максимальна – наявністю унікальних властивостей товару. Ціни товарів конкурентів і товарів-аналогів обумовлюють середній рівень, на який слід спиратися, встановлюючи ціну.

Такими міркуваннями керуються підприємці при вирішені проблеми вибору методу розрахунку ціни. У ринкових умовах найширше застосовують методи, які у своїй основі спираються на: - витрати;- попит;- конкуренцію.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1133; Нарушение авторских прав?; Мы поможем в написании вашей работы!