КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инвестиции в основной капитал и во внеоборотные активы

|

|

|

|

Оборотными (текущими) активами называется постоянно находящаяся в движении совокупность производственных оборотных фондов и фондов обращения в денежном выражении, предназначенных для обеспечения бесперебойного процесса производства продукции и ее реализации.

И ОРГАНИЗАЦИЯ ОБОРОТНОГО КАПИТАЛА НА ПРЕДПРИЯТИИ

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ

ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

Любое предприятие, ведущее предпринимательскую деятельность с целью получения прибыли, должно обладать определенным капиталом, вложенным в основные и оборотные активы.

Оборотный капитал — это совокупность вложений в одну из составных частей имущества, а именно в средства, обеспечивающие непрерывное функционирование производственно-коммерческого цикла.

При общем сходстве понятий — «оборотные средствах, «оборотные фонды», оборотный капитал» — они имеют различия. Термин «оборотные средства» идентичен термину «оборотные активы» и применяется в сфере бухгалтерской деятельности. Их также часто называют «текущими активами». «Оборотные фонды» — термин, применяемый для определения видов активов в их материально-вещественной форме, размещаемых по стадиям кругооборота и по назначению. Определение «оборотный капитал» дано выше и указывает на величину вложений в оборотные активы.

Классификация оборотных фондов схематично изображена на рис. 5.1.

| Оборотные средства в запасе | Оборотные средства в производстве |

| 1 Сырье и основные материалы 1 Вспомогательные материалы 1 Покупные полуфабрикаты и комплектующие изделия | ' Незавершенное производство ' Расходы будущих периодов |

| Готовая продукция Товары отгруженные |

| II |

Оборотные фонды

Товары

Денежные средства

Товары

Денежные средства

|

| I |

| Денежные средства на расчетных счетах и в кассе Денежные документы Дебиторская задолженность |

|

|

|

Рис. 5.1. Классификация оборотных фондов:

I уровень классификации — по функциональному признаку;

II уровень — по видам оборотных средств;

III уровень — по элементам оборотных средств

Состав и структура оборотных фондов зависят от размеров предприятия, масштабов и вида его деятельности, удаленности от рынков поставки материальных ресурсов и сбыта готовой продукции, а также от других факторов.

Структура оборотных средств представляет собой пропорции распределения средств между отдельными элементами текущих активов. На основании анализа структуры текущих активов можно определить, какая часть оборотных средств финансируется за счет собственных источников и долгосрочных кредитов, а какая — за счет привлеченных, включая краткосрочные кредиты.

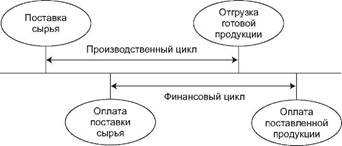

Структура текущих активов отражает специфику производственного (операционного) цикла, а также длительность и особенности финансового цикла. Производственный цикл начинается с момента закупки сырья и материалов и заканчивается отгрузкой готовой продукции. Финансовый цикл начинается с оплаты кредиторской задолженности по поставке сырья и материалов и заканчивается оплатой покупателем дебиторской задолженности (рис. 5.2).

|

Организация оборотных средств на предприятии — важное направление деятельности финансовых служб. В задачи управления оборотным капиталом входят: определение состава и структуры оборотных средств, определение потребности в оборотных средствах, выявление источников формирования оборотных средств, распоряжение оборотными средствами и их эффективное использование.

Величина и структура оборотных активов должны соответствовать потребностям организации. Оборотные средства должны быть минимальны, но достаточны для бесперебойной и успешной работы компании. На каждом предприятии определяется минимальный размер потребности в оборотных средствах по их видам. Эту потребность принято называть нормой. Одни виды оборотных средств принято считать нормируемыми, т. е. по ним следует рассчитать нормы потребности, другие — ненормируемыми, по ним рассчитывать нормы не нужно. — ненормируемым оборотным средствам относятся денежные средства и средства в расчетах (дебиторская задолженность).

|

|

|

Нормативы оборотных средств могут рассчитываться различными методами. Эти методы следует тщательно изучить и потренироваться в их применении на примере собственного или любого другого предприятия.

При разработке норм оборотных средств необходимо учитывать зависимость их от следующих факторов:

• длительность производственного цикла изготовления изделий;

• норма расхода и запасов предметов труда и других материальных ценностей, предусмотренных в плане производства и в плане материально-технического снабжения;

• согласованность и четкость работы заготовительных, обрабатывающих и выпускающих цехов;

• условия снабжения (длительность интервалов, их соблюдение, размеры поставляемых партий материалов);

• отдаленность поставщиков от предприятий и удельный вес транзитной и складской форм материально-технического снабжения;

• скорость перевозок и бесперебойность работы транспорта;

• время подготовки материалов для запуска их в производство;

• периодичность запуска материалов в производство;

• осуществление мероприятий по плану повышения эффективности производства;

• условия реализации продукции;

• системы и формы расчетов, скорость документооборота. Основные методы нормирования оборотных средств: метод

прямого счета; аналитический метод; коэффициентный метод.

Метод прямого счета применяется для первоначального расчета нормативов и при существенном изменении условий хозяйствования. Этот метод заключается в расчете величины норм по каждому элементу с максимально возможной детализацией и учетом всех влияющих факторов. Затем нормативы в денежном выражении суммируются в общие нормативы.

|

|

|

Аналитический метод применяется, когда в планируемом периоде не предусматриваются существенные изменения условий хозяйствования по сравнению с предыдущим периодом. В этом случае расчет норматива оборотных средств осуществляется укруп- ненно, с корректировкой на рост объема производства или с учетом отдельных факторов, влияющих на величину норматива (например, индекс инфляции).

Коэффициентный метод основан на базовом размере норматива с уточнением по каждому элементу величины норматива с учетом изменений условий поставки, производства, реализации, расчетов и др.

Нормирование оборотных средств осуществляется в денежном выражении. Процесс нормирования включает пять последовательных этапов расчета.

1. Расчет норм запаса по каждому элементу нормируемых оборотных средств. Нормы устанавливаются в днях запаса и означают продолжительность нахождения имущества предприятия в состоянии данного вида оборотных средств. Например, норма запаса материалов составляет 15 дней. Это означает, что материалы находятся на складе в виде производственных запасов не более 15 дней. В течение этих дней они должны быть израсходованы в производстве и заменены новыми поступлениями от поставщиков материалов. Норма незавершенного производства, скажем, в 5 дней основана на продолжительности производственного цикла 5 дней. За этот период продукция должна пройти полный цикл изготовления, технический контроль качества и соответствия стандартам и техническим условиям и оприходована на склад готовой продукции. Норма запаса готовой продукции показывает длительность нахождения готовой продукции на складе. Если норма установлена в 7 дней, то за этот период должна быть накоплена отгрузочная партия и продукция отпущена покупателю или отгружена перевозчику.

По статье «Расходы будущих периодов» норма устанавливается в денежном выражении и основывается на плановых расчетах потребности в этом элементе оборотных средств. Расчеты могут основываться на анализе средних многолетних данных движения по бухгалтерскому счету «Расходы будущих периодов».

|

|

|

Нормы подразделяются на частные и совокупные. Частные нормы рассчитываются по видам материальных запасов, продукции и т. п. Если предприятие многофункциональное, то расчеты ведут по видам деятельности, по территориальному признаку. На основе частных норм разрабатываются совокупные нормы.

2. Расчет однодневного расхода по элементам оборотных средств в денежном выражении. В процессе нормирования используются данные сметы затрат на производство продукции (работ, услуг). Как правило, расчеты производятся на основе показателей IV квартала планируемого года, если производство не носит ярко выраженного сезонного характера. По производственным запасам однодневный оборот рассчитывается на основании данных статьи «Материальные затраты» сметы затрат на производство; по незавершенному производству — исходя из себестоимости валовой продукции; по готовой продукции — исходя из производственной себестоимости товарной продукции.

1. Анализ средней потребности в средствах на покрытие расходов будущих периодов. Определим сумму, которую обычно предприятие вкладывает в расходы будущих периодов. Предприятие может планировать увеличение этой суммы, если ожидается рост расходов, или же уменьшение, если ожидается списание расходов будущих периодов на себестоимость продукции. В первом случае потребуются дополнительные вложения в оборотные средства, во втором — наоборот, потребность в оборотных средствах по данной статье снижается, но увеличение себестоимости повлечет за собой рост норматива по статьям «Незавершенное производство» и «Готовая продукция».

Важную роль в организации кругооборота фондов предприятия играют источники формирования оборотных средств. Студент должен знать классификацию источников и признаки разделения их на собственные и привлеченные. Следует внимательно отнестись к характеристике собственных источников и уметь оценить их роль в организации деятельности предприятия на современном этапе.

Собственным источником является часть собственного капитала, не направленного на вложения в основные фонды. Эта величина рассчитывается как разница между размером собственного капитала предприятия (итог 111 раздела баланса) и стоимостью внеоборотных активов (итог 1 раздела баланса). В состав собственного капитала входят уставный капитал, резервный капитал, добавочный капитал и прибыль предприятия.

Размер собственного оборотного капитала также можно определить как разницу между стоимостью оборотных активов (итог 11 раздела баланса) и величиной краткосрочных обязательств (статьи «Краткосрочные кредиты и займы» и «Кредиторская задолженность» 1V раздела баланса).

Привлеченные источники делятся на постоянные и временные. К первым относятся так называемые устойчивые пассивы. Это — постоянная величина кредиторской задолженности поставщикам, по начисленной, но не выплаченной зарплате, по расчетам с бюджетом. Это величина минимальной, нормальной (не просроченной) кредиторской задолженности, постоянно присутствующей в расчетах предприятия. Это наиболее выгодный способ привлечения средств в оборот со стороны третьих лиц. —о второй группе привлеченных средств относятся кредиты и займы, привлекаемые в оборот на условиях срочности, платности и возвратности.

Ежегодный расчет потребности в оборотных средствах может привести к изменению размера оборотных средств по сравнению с предыдущим периодом. Эти изменения показывают прирост (+) или снижение (—) размера оборотных средств на конец периода по сравнению с началом. Прирост оборотных средств требует дополнительных источников финансирования. Такими источниками могут быть устойчивые пассивы и прибыль предприятия.

Если есть возможность увеличить нормальную кредиторскую задолженность, т. е. изменить условия поставки и расчетов по ним в пользу своего предприятия, не перечислять налоги в бюджет раньше установленного срока и с большой переплатой, предусмотреть равномерность выплаты зарплаты в установленные законом сроки (не реже двух раз в месяц), то источником прироста потребности в оборотных средствах могут быть устойчивые пассивы.

В других случаях таким источником должна стать нераспределенная прибыль предприятия. При существенных изменениях условий хозяйствования, значительном росте объемов производства прибегают к заимствованию средств в оборот. Однако следует иметь в виду, что заимствование в оборотные средства, как правило, краткосрочное. За относительно небольшой период предприятие должно успеть заработать прибыль, чтобы вернуть кредиты вместе с процентами, причем после выплаты должно остаться достаточно прибыли, чтобы покрыть дальнейшую потребность в оборотных средствах. Если достичь такого прироста прибыли невозможно, следует ставить перед собственниками вопрос об увеличении размера уставного капитала.

Резкое увеличение масштабов деятельности предприятия должно подкрепляться финансовыми ресурсами не только в части вложений в основной капитал, но также и в оборотный капитал. В противном случае неизбежны перебои в снабжении, расчетах и, как результат, убыточная деятельность предприятия, которая может привести к банкротству.

Существенным моментом работы с оборотным капиталом является расчет показателей эффективности использования оборотного капитала. Финансовое положение предприятия, показатели его ликвидности и платежеспособности зависят от того, насколько быстро вложенные в оборот средства превращаются в реальные деньги.

— основным показателям эффективности использования оборотных средств относятся:

• Период оборота — число дней, за которые оборотные средства возвращаются на предприятие, проделав полный кругооборот заготовления, производства и реализации продукции. Рассчитывают период оборота путем деления длительности анализируемого периода на коэффициент оборачиваемости. Поскольку производственно-коммерческий цикл заканчивается реализацией, то в расчете оборачиваемости участвуют показатели выручки от реализации и средней величины оборотных средств в анализируемом периоде:

Обок = Сок: р1.

где Обок — длительность одного оборота оборотного капитала, дней;

Сок — средняя величина оборотного капитала в рублях (исчисляемая как среднеарифметическая от суммы оборотных активов на начало и конец периода или средняя хронологическая);

Рп — величина объема реализации за анализируемый период, руб.;

Д — длительность периода, дней.

• Коэффициент оборачиваемости — число оборотов, проделанных оборотными средствами за анализируемый период:

Чем быстрее оборачиваются авансированные оборотные средства, тем лучше достижимый результат — с помощью одной и той же суммы средств производится и реализуется больше продукции.

• Платежеспособность — возможность своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера без ликвидации долгосрочных активов.

• Ликвидность — способность организации своевременно погашать свои долговые обязательства. Ликвидность зависит от величины задолженности, а также объема ликвидных средств. Ликвидные средства — текущие оборотные активы, оборотный капитал, существующие в форме наличных денег или активов, которые можно быстро и беспрепятственно конвертировать в наличные деньги, а также задолженности, но не товарно-материальные запасы. Ликвидные текущие оборотные активы компании показывают, сколько наличного капитала может иметь компания, чтобы удовлетворить требования кредиторов о немедленной выплате долга, если такие требования будут выставлены.

• Рентабельность текущих активов — показатель, дающий комплексную оценку эффективного использования оборотного капитала:

Таким образом, если компания стремится сохранить или увеличить рентабельность вложенного оборотного капитала, то она должна при снижении рентабельности продаж ускорять оборачиваемость, а при замедлении оборачиваемости увеличивать рентабельность продаж. Другими словами, предоставляя покупателю отсрочку платежа (замедление оборачиваемости), нужно брать за это плату, а получая деньги вперед (ускорение оборачиваемости), можно предоставлять скидки. Нельзя одновременно и предоставлять скидки и давать отсрочку платежа, это приведет к падению рентабельности и потере платежеспособности предприятия-поставщика.

Показатели эффективности использования оборотных средств применяются при оценке финансовой устойчивости организации. Чем выше показатели коэффициентов оборачиваемости, ликвидности, платежеспособности, тем прочнее его финансовая устойчивость.

Нельзя допускать иммобилизации оборотных средств — отвлечения оборотных средств из оборота предприятия на затраты, не предусмотренные планом или не имеющие установленных источников покрытия.

Глава 6

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 542; Нарушение авторских прав?; Мы поможем в написании вашей работы!