КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз структури майна підприємства. Аналіз динаміки майна підприємства

|

|

|

|

Аналіз майна підприємства здійснюється на основі даних балансу підприємства та структури і динаміки активів.

Аналіз майна підприємства передбачає проведення аналізу складу майна та його структури, вивчення джерел формування майна, зміни складових майна і джерел його формування.

Основними методами аналізу майна є вертикальний і горизонтальний аналіз, а також метод фінансових коефіцієнтів.

Основні питання, які необхідно з’ясувати при аналізі майна підприємства:

1. Загальна оцінка структури майна.

2. Аналіз виробничого потенціалу, перш за все, основних засобів.

3. Аналіз складу і динаміки оборотних коштів.

4. Аналіз джерел майна і наявності власних оборотних коштів.

5. Аналіз основних коефіцієнтів, що характеризують майновий стан підприємства.

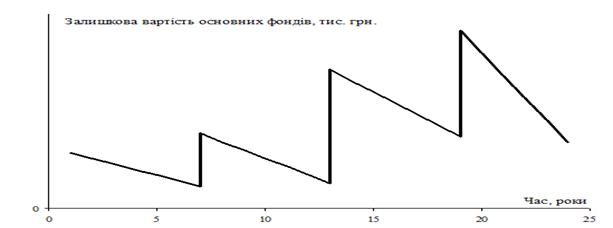

Враховуючи те, що питома вага основних засобів та необоротних активів може змінюватись внаслідок впливу зовнішніх факторів (наприклад, порядок їх обліку, при якому коригування вартості основних фондів в умовах інфляції здійснюється з запізненням, в той час як ціни на сировину, матеріали, готову продукцію можуть збільшуватися досить високими темпами), необхідно звернути особливу увагу на зміну абсолютних показників які відтворюють рух основних засобів (зміну норм амортизації та груп розподілу основних фондів, вибуття та введення в експлуатацію нових) за звітний період. Звертається увага на основні фонди підприємства, які придбані, реалізовані, ліквідовані або здані в оренду протягом поточного року.

Очевидно, що якщо на підприємстві не вводяться нові основні засоби, то їх залишкова вартість постійно знижуватиметься, а в моменти введення в дію нових основних засобів їх вартість стрибкопоібно зростатиме (рис. 4.1).

На нематеріальні активи підприємства також нараховують знос, тому їх зміна аналогічна до зміни основних засобів.

Рис. 4.1 Типова зміна основних засобів

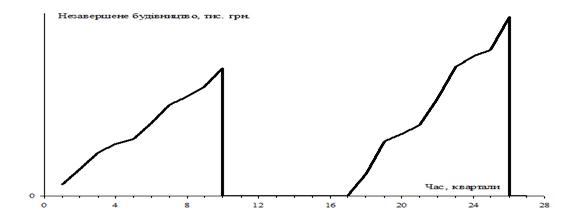

На противагу основним засобам незавершене будівництво (в періоди часу коли підприємство щось будує) постійно зростає, до моменту закінчення будівництва, коли воно відноситься на основні засоби. Крім того через особливості кліматичних умов в Україні активніше будівництво ведеться у теплі місяці року. Характерний рух незавершеного будівництв  а відображено на рис. 4.2.

а відображено на рис. 4.2.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 859; Нарушение авторских прав?; Мы поможем в написании вашей работы!