КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модель максимизации прибыли

|

|

|

|

Альтернативные модели поведения фирмы

Существует значительное количество моделей, позволяющих объяснить поведение коммерческих фирм и их управляющих в терминах их задач и целей.

В их число вошли следующие модели:

- максимизации прибыли,

- максимизации продаж,

- максимизации роста,

- управленческого поведения

- японская модель, направленная на максимизацию добавленной стоимости.

Экономисты давно склонны считать, что главной целью организации любого типа должна быть максимизация ее выгод по отношению к затратам. Для коммерческой организации выгоды, которые она стремится получить, выражаются в форме прибыли. Поскольку наша экономическая система позволяет фирмам в нерегулируемых отраслях получать столько, сколько они смогут получить, первоначально предполагалось, что поведение фирмы наилучшим образом может быть описано при помощи модели максимизации прибыли, разработанной исследователями по теории микроэкономики фирмы.

Ранее варианты моделей максимизации прибыли сосредоточивались на решениях, максимизирующих прибыль в краткосрочной перспективе, т.е. позволяющих максимизировать суммарный краткосрочный доход за вычетом общих затрат. В более поздних вариантах таких моделей предполагалось, что цель фирмы состоит в максимизации стоимости фирмы в перспективе на будущее. Поскольку стоимость фирмы в длительном интервале определяется потоком ее будущих прибылей, которые могут соответствовать, а могут и не соответствовать ожиданиям, модель должна быть развита с тем, чтобы включить в нее текущую стоимость будущих денег (будущих прибылей) и концепцию риска. Для понимания такой модели студент должен четко представлять себе концепцию текущей стоимости.

|

|

|

Текущая стоимость – сегодняшняя стоимость суммы, которая будет получена в будущем, дисконтированная на основе той или иной процентной ставки

Концепция текущей стоимости основана на принципе сложных процентов. Предположим, что сегодня инвестирован 1 долл. при годовой процентной ставке i. Тогда через год сумма A1 равная основному капиталу и процентам, составит

Процесс, обратный процессу начисления сложных процентов, называется дисконтированием. Если мы ожидаем, что А2 через два года будет равно $1(1 + i)2, то дисконтированная текущая стоимость 1 долл. при процентной ставке i составит

В общем виде концепция текущей стоимости (PV) будущих прибылей, p, выражается как

где PV отражает текущую стоимость будущих прибылей, p, получаемую к концу периода дисконтирования в n лет при свободной от риска периодической ставке дисконта i, выражаемой десятичной дробью. Иначе говоря, если будущие прибыли считаются достоверными, то может быть использована ставка дисконта без учета риска, равная i. Если будущий доход нельзя считать гарантированным, то мы используем рисковую ставку дисконтирования r, определяемую как i плюс премия за риск, компенсирующая его. Таким образом, величина r отражает степень риска. Это будет норма капитализации или стоимости капитала фирмы, т.е. та норма дохода, которую потребуют инвесторы после изучения экономического положения фирмы и финансового риска.

Независимо от того, какую переменную вы используете (i или r), модель позволит максимизировать текущую стоимость дисконтированного потока прибылей. Если ожидается, что поток прибылей будет изменяться по годам, то уравнение можно привести к следующему виду:

(5)

(5)

де p1 p 2, p 3 и pn представляют прибыли, ожидаемые фирмой в первом, втором, третьем и n-м годах при рисковой ставке дисконта г или требуемой норме дохода.

|

|

|

Если ожидается в каждом году получать равную прибыль, то задача максимизации потока прибылей существенно упрощается и сводится к задаче максимизации к. Текущая стоимость потока равных прибылей может быть вычислена по формуле (5), однако будет значительно проще воспользоваться формулой

(6)

(6)

где p— периодические платежи; r — рисковая ставка дисконта; n - количество периодов.

Выражение в скобках называется показателем дисконтирования. Его вывод приведен в Приложении 2А в конце данной главы, а показатель дисконтирования при переменной величине годовой дисконтной ставки представлен в табл. А Приложения, помещенного в конце данной книги.

В динамической ситуации, когда предполагается возможность изменения величины p, задача максимизации значительно усложняется и приходится использовать уравнение (5). Однако для практического ее решения часто бывает полезно предположить равномерное распределение годовой прибыли на перспективу и считать, что эта тенденция сохранится до тех пор, пока изменение условий (ввод в эксплуатацию нового завода) не потребует изменить исходное предположение.

Если ожидаемый поток равномерной годовой прибыли, U, сохраняется постоянным в неограниченном интервале времени (т.е. бесконечно), то текущая стоимость такой последовательности доходов, PV, примет вид

(7)

(7)

где r — норма капитализации, характеризующая бизнес данной фирмы и ее финансовый риск.

ПРИМЕР:

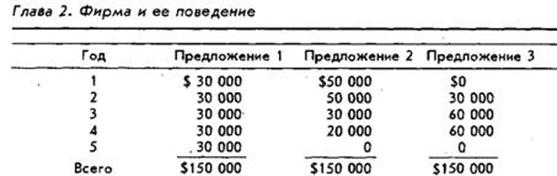

Джон М., недавно закончивший Колледж деловой администрации, получил от своего деда наследство в 100 000 долл. Он рассматривает три предложения об инвестиции наследства, имеющие равный риск. Каждая альтернатива предполагает начальную инвестицию в 100 000 долл. Ожидаемый доход распределяется следующим образом.

Вопросы:

а. Какой будет чистая текущая стоимость (т.е. дисконтированный кассовый приход минус дисконтированный кассовый расход) каждого предложения при дисконтной ставке в 12%?

б. Как сказывается на чистой текущей стоимости распределение потока наличности во времени?

Решения

б. Чем больше предполагаемое количество лет, через которое будет получен поток наличности, тем меньшей будет его текущая стоимость. Так, предложение 2, согласно которому можно надеяться на больший поток наличности в более близкие сроки, будет иметь большую ценность, чем предложения 1 или 3. Предложение 3, согласно которому можно надеяться на большую сумму годовых доходов, чем в предложениях 1 или 2, но относящее эту сумму на более поздний срок, будет иметь наименьшую ценность.

|

|

|

Максимизация состояния владельца. Мерой состояния владельца служит стоимость акции фирмы. Поэтому модель максимизации прибыли предполагает попытку фирмы максимизировать рыночную стоимость одной акции своего акционерного фонда. Фундаментальный подход к оценке стоимости акции можно выразить как

где V - капитализированная стоимость на акцию;

Е — ожидаемая прибыль на акцию, т.е. прибыль (полный доход - полные затраты), деленная на количество акций, подлежащих оплате (это неидентично дивидендам на акцию, если только все доходы компании не будут распределены в виде дивидендов, что маловероятно);

r - норма капитализации, или требуемая норма дохода.

Такой подход универсально используется при оценке стоимости акционерного фонда инвесторами, которые умножают оцениваемый доход на коэффициент, называемый отношением «цена—доход», отношением «время—доход» или мультипликатором «цена— доход», для оценки стоимости данного акционерного фонда. Отношение «цена—доход» — это просто величина, обратная норме капитализации, r (т.е. 1 /r).

Процесс выработки решения фирмой во многом определяется соотношением между доходом на акцию, Е, и требуемой нормой дохода, r (r отражает риск, по предположению фирмы связанный с конкретным предложением инвестиций). Так, предположим, что стоимость капитала фирмы такова, что владелец требует норму дохода от своих инвестиций в 20%. Если доход фирмы на акцию составляет 1 долл., то капитализированная стоимость фирмы составит

Предположим теперь, что фирма имеет возможность инвестировать в проект, который повысит доход на акцию на 20 центов, но также повысит риск до величины, когда осторожный инвестор потребует доход в 25%, Получить повышенный доход будет очень соблазнительно для управляющих, пока они не оценят влияния капитализацированной стоимости на обыкновенные акции. Ввиду повышенного риска капитализированная стоимость обыкновенных акции снизится до

|

|

|

Критерий решения очевиден — предлагаемый проект позволит повысить доход на 20%, однако требуемая норма дохода повысится до 25% (с 0,20 до 0,25). Соответственно, состояние владельца, измеряемое стоимостью акций, сократится. Именно поэтому аксиомой бизнеса будет то, что чем выше риск, тем выше должна быть прибыль. Иначе не следует начинать рисковый проект.

Текущая стоимость будущих прибылей фирмы представляет стоимость фирмы при любом данном уровне риска (уровень риска включается в дисконтную ставку, r). Поэтому максимизировать текущую стоимость прибыли значит то же, что максимизировать состояние владельца. Модель максимизации прибыли тем самым показывает, что аппарат управления фирмой стремится максимизировать текущую стоимость будущих прибылей при данном уровне риска.

Ограничения модели максимизации прибыли. Принципы, положенные в основу модели максимизации прибыли, помогают нам понять, какой должна быть стратегия фирмы, как ей следует вырабатывать решения и выбирать время для своих действий. В мире, в котором сроки инвестиций имеют важнейшее значение для успеха, эта модель позволяет нам глубже понять вероятное поведение фирмы. Однако модель максимизации прибыли, как и любая модель, дает упрощенный абстрактный вариант. В реальном мире существует много сложностей, ограничивающих ее адекватность. Это происходит потому, что, помимо отсутствия всеобъемлющей информации, такая модель требует, чтобы фирма могла точно предсказать величину и распределение во времени потока будущих прибылей, что в. лучшем случае сделать очень трудно, а в худшем — невозможно. Кроме того, существует множество юридических, этических и социальных ограничений, которые ставят предел всеохватывающему стремлению фирмы к прибыли. В рамках этих ограничений фирма стремится иметь оптимальную прибыль.

Это означает, что фирма необязательно стремится максимизировать прибыль, вместо этого она пытается сбалансировать свое стремление к прибыли с другими целями и задачами — краткосрочными и долгосрочными, экономическими и неэкономическими. Достижение этих целей, так же как и увеличение прибыли, позволит ей максимизировать получаемые выгоды, которые необязательно должны сводиться к максимизации прибыли.

Признание этого обстоятельства привело к созданию ряда альтернативных моделей, исходящих из мотивов поведения фирмы, отличных от максимизации прибыли.

Эти модели, имеющие чрезвычайно важное значение для понимания поведения фирмы, можно подразделить на четыре общих класса моделей:

- максимизации продаж;

- максимизации роста;

- управленческого поведения;

- максимизации добавленной стоимости (японская модель).

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2067; Нарушение авторских прав?; Мы поможем в написании вашей работы!