КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3: Управление финансовыми рисками

|

|

|

|

1) Сущность и классификация финансовых рисков

2) Политика управления финансовыми рисками

3) Оценка финансовых рисков

4) Оценка финансового риска портфеля

1. Сущность и классификация финансовых рисков

Сущность риска в наиболее типичном виде проявляется в коммерческих в том числе финансовых рисков. Финансовые риски связаны с вероятностью потерь каких либо денежных сумм или их недополучения.

Коммерческие риски делятся на:

1) Чистые – возможность получения убытка или нулевого результата

2) Спекулятивные – выражаются в вероятностиполучить как положительные так и отрицательные результаты

Финансовый риск по своей природе – спекулятивный риск

Инвестор осуществляя рисковое вложение капитала предвидит два возможных результата – доход или убыток.

К финансовым рискам относятся: валютный риск, риск упущенных возможностей…

Финансовый риск связан с уровнем ожидаемой доходности, т к доходность имеет денежную форму выражения.

Сущность риска проявляется в его функциях:

1) Регулятивная - носит противоречивых характер и выступает в двух формах конструктивной и деструктивной. Конструктивная форма регулятивной функции риска проявяется в том, что риск выступает в виде катализатора с его активностью, устремлённостью к прогрессу, поиска новаторских решенийю Деструктивный зарактер регулятивной функции связан с принятием таких решений которые не имеют достаточного научного обоснования и грешать авантюризмом и вольюнтаризмом.

2) Защитная функция имеет две стороны:

· Историко-генетическую, которая связана с возможностями защиты от нежелательных последствий развития цивилизации

· Социально-правовая – заключается в обеспечении права новатора на риск

|

|

|

Важнейшим звеном при изучении и оценке риска является анализ и прогнозирование возможных потерь ресурсов, снижение доходности. Имеются ввиду случайные непредвиденные. Потери предпринимательской деятельности делятся:

· Материальные

· Трудовые

· Финансовые

· Потеря времени

· Специальные виды потерь

Научно-обоснованная классификация рисков, т е распределение рисков на конкретные элементы или группы по определённым критериям на определённые цели исследования

Риски делятся на 2 большие группы:

1) Чистые

2) Спекулятивные

Риски могут подразделятся в зависимости от причин их возникновения.

1) Природно-естественные риски – связаны со стихийными силами природы

2) Экологические – вызваны загрязнением окружающей среды

3) Политические – вызваны происходящими измениями в политической жизни страны

4) Транспортные - связаны с перевозкой грузов

По структурному признаку коммерческие риски делятся:

1) Имущественные

2) Производственные

3) Торговые

4) Финансовые

Финансовые риски в свою очередь делятся:

· Риски связанные с финансовой

· Риски связанные с вложением капитала

Риски, обусловленные покупательной способностью денег делятся на:

- инфляционные риски – риск того, сто при росте инфляции денежные доходы обесцениваются быстрее чем растут

- дефляционный - риски того, что при росте дефляции происходит падение уровня цен, снижение доходов, ухудшение условий для развития предпринимательства

Валютные риски – опасность валютных потерь в связи с изменением курса

Риск ликвидности – риск, связанный с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски включаю в себя следующие подвиды:

1) Риск упущенной выгоды

2) Риск снижения доходности

К процентным рискам относится опасность потери.

|

|

|

Кредитный риск – выступает и как разновидность риска финансовый потерь:

· Биржевые риски

· Селективные риски

· Риски банкротства

В зависимости от методов расчёта риски бывают:

· Комплексные (общие) риски. Они включают оценку и прогнозирование величины риска и соблюдение экономических нормативов ликвидности

· Частный риск. Он основывается на созданиишкалы коэффициента риска или взвешивания риска по отдельным операциям или группа

По возможности управления рисками бывают:

· Открытые – не подлежащие регулированию

· Закрытые – регулируемые

К средствам управления рисками относятся:

· Использование принципа взвешивания рисков

· Учёт внешних рисков

· Осуществление систематического анализа финансового состояния клиента

· Проведение политики диверсификации

При классификации рисков различают ещё рыночные и нерыночные риски, систиматические и несистематические риски.

Систематический риск – это риск связанный с изменчивостью курсов ценных бумаг, вызванный общерыночными колебаниями цен.

Он включает в себя процентный риск, риск инфляции, риск падения общерыночных цен.

Несистематический риск включает в себя отраслевой риск, который вызван изменениями в той или иной отрасли, а также финансовый риск, который зависит от соотношения собственных и заёмных средств предприятия.

В классификации последнее время выделяется хэджирование. Оно используется в банковской, биржевой, коммерческой практике, т е для различных методов страхования валютных рисков.

Хедж – означает ограда.

Хозяйствующий субъект, осуществляющий хэджирование называется хэджер. Существуют две операции хэджирования:

· Хэджирование на повышение – называется ещё хеджирование покупкой – это биржевая операция по покупке срочных контрактов или опционов, применяется при ожидании повышения цен, курсов валюты

· На понижение – хеджирование продажей – это биржевая операция с продажей срочного контракта, когда будет совершаться в будущем сделка хеджер хочет обезопасить себя от снижения цен.

При хеджировании сам риск не исчезает, но он перекладывается на спекулянта. Спекулянты на рынке срочных контрактов играют положительную роль

|

|

|

2. Политика управления финансовыми рисками

Управление финансовыми рисками – это специфическая сфера деятельности финансового менеджмента, которую выделили в особую область знаний риск-менеджмент.

Управление финансовыми рискмми представляет собой процесс предвидения и нейтрализации их негативныхфинансовых последствий, связанных с их идентификацией, оценкой, профилактикой и страхованием.

Управление финансовыми рисками основывается на следующих принципах:

1) Осознанность принятия рисков

2) Управляемость принимаемыми рисками – в состав портфеля финансовых рисков должны включаться преимущественно те из них, которые поддаются нейтрализации

3) Независимость управления отдельными рисками – риски не зависят друг от друга, финансовые потери по одному из рисков необязательно увеличивает вероятность поступления рискового случая по другим финансовым рискам. Т.е. финансовые потери по различным видам рисков не зависят друг от друга, следовательно они должны управляться отдельно

4) Сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций – предприятие должно принимать только те виды финансовых рисков, уровень которых не превышает уровня доходности

5) Сопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия – размер финансовых потерь предприятяи должен соответствовать той доле капитала, который обеспечивает внутреннее страхование рисков, т.е. за счёт самого предприятия

6) Экономичность управления рисками

7) Учёт временного фактора в управлении рисками – чем длиннее период осуществления финансовых операций, тем шире диапазон возникших рисков и тем меньше возможность обеспечить нейтрализацию этих рисков

8) Учёт финансовой стратегии предприятия в процессе управления рисками – система управления рисками должна базироваться на общих критериях избранной предприятием финансовой стратегии, а также финансовой политии по отдельным направлениям

9) Учёт возможности передачи рисков

|

|

|

С учётом изложенных принципов на предприятии на предприятии формируется политика управления финансовыми рисками – представляет собой часть общей финансовой стратегии предприятия, заключается в разработке системы мероприятий по нейтрализации возможных негативных финансовых последствий рисков, связанных с осуществлением различных аспектов финансовой деятельности.

Формирование и реализация управления финансовыми рисками может осуществляться по следующим этапам:

1) Идентификация отдельных видов рисков, связанных с финансовой деятельностью предприятия – этот процесс может осуществляться в следующем порядке:

· В разрезе каждого направления финансовой деятельности определяются присущие им внешние (систематические) виды финансовых рисков

· Определяется перечень внутренних (несистематических) финансовых рисков

· Формируется предполагаемый общий портфель финансовых рисков, включающий систематические и несистематические риски

2) Оценка широты и достоверности информации, необходимой для определения уровня финансовых рисков, т.е. выбор методов оценки финансовых рисков, надёжность её результатов во многом определяется используемой информационной базой

В процессе оценки качества этой информации определяется её:

· Полнота

· Возможность построения необходимых рядов динамики

· Требуемых группировок

· Возможность сопоставимой оценки сумм финансовых потерь

· Надёжность источников информации

3) Выбор и использовании соответствующих методов оценки вероятности наступления рискового события.

Выбор этих методов определяется следующими факторами:

· Видом финансового риска

· Полнотой и достовернойстью информационной базы

· Уровнем квалификации финансовых менеджеров

· Степенью их подготовленности к использованию статистического и математического аппарата

· Технической и программной оснащённостью

· Возможностью привлечения к оценке сложных финансовых рисков квалифицированных экспертов

4) Определение размера возможных финансовых потерь при наступлении рискового события.

Размер финансовых потерь определяется:

· Характером финансовых операций

· Объёмом используемых в нём активов

· Максимальным уровнем амплитуды колеблемости доходов по видам финансовых рисков

На этой основе производится группировка финансовых операций по размерам возможных финасновых потерь. Результаты проведённой грппировки позволяют оценить уровень концепции финансовых операций в различных зонах рисков по размеру возможных финансовых потерь. Для этого определяется какой удельный вес занимает отдельная финансовая операция в каждой из соответствующих зон риска.

Для обобщающей характеристики уровня риска в целом используют коэффициент концепции капитала в зонее соотвествующего финансового риска.

5) Исследование факторов, влияющих на уровень финансовых рисков – все факторы укрупнённо делятся на объективные (внешние) и субъективные (внутренние).

К объективным относят:

· Уровень экономического развития страны

· Характер государственного регулирования финансовой деятельности

· Темпы инфляции

· Конъюнктура спроса и предложения на финансовом рынке

· Уровень конкуренции на финансовом рынке

· Уровень криминогенной обстановки в стране

· Факторы форс-мажорной группы

К субъективным относят:

· Основные параметры финансовой стратегии предприятия

· Финансовый менталитет

· Размер собственного капитала предприятия

· Структура использованного кпаитала

· Состав использованных активов

· Виды использованных финансовых инструментов

· Достаточность используемой информационной базы о партнёрах

· Характеристика партёров по финансовым операциям

· Уровень квалификации финансовых менеджеров

6) Установление предельно допустимого уровня финансовых рисков по отдельным операциям и по видам финансовой деятельности

7) Выбор и использование внутренних механизмов нейтрализации негативных последствий по отдельным видам финансовых рисков

Система таких внутренних механизмов включает различные методы их профилактики, мероприятия по самострахованию отдельных видов финансовых рисков

8) Выбор форм и видов страхования

9) Оценка результативность нейтрализации и организация мониторинга финансовых рисков

Показатели нейтрализации финансовых рисков включают:

· Уровень нейтрализованных возможных финансовых потерь

· Экономичность нейтрализации (отношение затрат на нейтрализацию и размеров возможных потерь)

· Оценка совокупного риска, т.е. риск в целом по предприятию с учётом мероприятий по их нейтрализации

Разработанная на предприятии политика управления финансовыми рисками может быть оформлена в виде специального документа – Бизнес-план риск-менеджмента. В нём отражаются следующие разделы:

1) Финансовая идеология предприятия в части принятия рисков

2) Основные виды рисков

3) Группировка видов рисков по степени вероятности их возникновения и возможному размеру финансовых потерь

4) Рекомендуемые формы нейтрализации рисков

5) Проект бюджета по нейтрализации финансовых рисков с расчётом эффективности затрат

6) Проект мероприятий по обеспечению и нейтрализации и их мониторингу

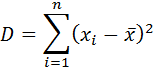

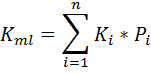

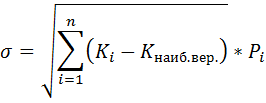

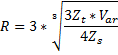

3. Оценка финансовых рисков

1)

2) Дисперсия ( ) = средний квадрат отклонений от значений средней

) = средний квадрат отклонений от значений средней

3) Среднеквадратическое отклонение

4) Коэффициент вариации

Для расчёта показателей финансовой активности:

Наиболее вероятная доходность

– прогнозная доходность для каждого вида

– прогнозная доходность для каждого вида

– вероятность реализации этой доходности

– вероятность реализации этой доходности

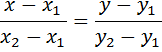

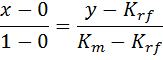

РИСУНОК

Krf – доходность безрисковая

Km – средняя доходность

Уравнение прямой проходит через 2 точки

Модель CAPM:

Условия реализации модели CAPM:

1) Основной целью каждого инвестора является максимизация возможного прироста своего богатства на конец планируемого периода

2) Все инвесторы могут брать и давать ссуды неограниченного размера по некоторой безрисковой % ставке

3) Все инвесторы одинаково оценивают величину ожидаемых знаний доходности, дисперсии и ковариации всех активов

4) Все активы абсолютно неделимы и совершенно ликвидны

5) Не существует транзакционных расходов

6) Не принимаются во внимание налоги

7) Все инвесторы принимают цену как экзогенно заданную величину

8) Количество всех финансовых активов заранее определено на рынке и фиксировано

– доходность средняя

– доходность средняя

– доходность i-тая

– доходность i-тая

– дисперсия доходности рыночного портфеля

– дисперсия доходности рыночного портфеля

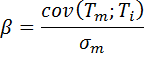

Таким образом -коэффициент тем ниже, чем меньше отклонение доходности конкретной ценной бумаги от её ожидаемого значения.

– коэффициент корреляции с риском

– коэффициент корреляции с риском

Эта модель оценки доходности получила наибольшее распространение во всех развитых странах после её опубликования в 1964 году (Шоуне, Блек)

1973 год – Маркет подтвердил, что акции с высоким -коэффициентом имеют большую ожидаемую доходность, чем акции с низким -коэффициентом.

Они также установили, что связь между доходностью акций и -коэффициентом отлична от линейной

В 1981году Бенц обнаружил эффект размера фирмы, т.е. фирмы с низкой капитализацией на практике имеют больший ожидаемый доход, чем по модели. Акции мелких фирм имеют больший -коэффициент, чем у крупных, однако связь мемежду средней доходностью и будет выражаться линиейс большим углом наклона

В 1993 году ДжеГэдши и Титман зафиксировали временной эффект: высокодоходные акции п оценкам последних 3-12 месяцев имеют тенденцию превосходить результаты в будущем

,,,,,,

Управление оборотными средствами

1) Политика управления оборотными средствами

2) Управление запасами

3) Управление дедеторской задолженностью

4) Управление денежными средствами (их эквивалентами)

5) Стратегии финансирования оборотных средств

1) Непременным условием для осуществления предприятием по какой то хозяйственной деятельности является наличие оборотных средств. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность обороных средств определяется экономической ролью, т е необходимостью обеспечения производственного процесса (состоит не только из процесса производства но и из процесса обращения)

В отличии от основных фондов, которые неоднократно участвуют в процессе производства. Оборотные средства участвуют только в одном процессе производства и независима от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

И.А.Бланк: Оборотные средства – это совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность и полностью потребляемых в течение одного производственного цикла.

Г.Шмален.: Он описывает процесс который обеспечивают оборотные средства. Оборотные средства служат для создания фондов, которые расчитаны на определённый срок и они непосредственно обеспечивают процесс обработки и переработки, реализации продукции, а также формирования денежных ресурсов и их расходования.

Различие оборотных средств и оборотного капитала можно определить следующим образом:

1) Обортные средства согласно принятой метобике бух учёта характеризуют активы предприятия, а капитал – источники

2) Под капиталом принято понимать стоимость, приносящую прибавочную стоимость, а оборотные средства просто переносят стоимость на готовую продукцию

3) Капитал – это производственные отношения, которое представлено в вещественной или денежной форме, а оборотные средства обслуживают производственные процесс и обеспечивают его непрерывность

4) Теория оборотного капитала подразумевает выделение оборотных активов текущей задолженности и чистого оборотного капиатла

5) Теория оборотных средств оперирует понятиями сбственных и приравненных к ним оборотных средств

6) Теория оборотных средств рассматривает привлечение заёмных стреств как восполнение недостатков средств, обеспечивающих непрерывность производственного процесса, а в теории оборотного капитала привлечение займов не связано с производственным процессом

7) Теория оборотного капитала рассматривает однородную группу, т е оборотные активы и не выделяет из их состава производственные фонды и фонды обращения

Оборотные фонды по их назначению в финансовом менеджменте подразделяются на следующие группы:

1) производственные запасы,

2) незавершённое производство

3) Готовые изделия

4) Денежные средства в кассе и на расчётном счёте

5) Средства в расчётах

Для определения понятия оборотные средства выделяют: внешние и внутренние факторы, от которых зависит величина и состояние оборотных активов предприятя

К внешним факоторам обычно относят:

· Общая экономическая систуация в стране

· Особенности налогового законодательства

· Темпы инфляции/дефляции

· Уровень ставок банковского кредитования

· Инвестиционный климат

· Экономический потенциал региона

К внутренним факторам относят:

· Конкурентноспособность предприятия

· Организация складского хозяйства

· Масштаб деятельности предприятия

· Количество и разнообразие потребляемых ресурсов

· Доля добавленной стоимости к цене продукта

· Учётная политика предприятия

· Качество работы менеджеров

Факторы, влияющие на эффективность использования оборотных средств:

· По широте влияния

- общеэкономические факторы

- экономико-организационные факторы

- факторы, связанные с техническим прогрессом

· По степени управляемости

· По влиянию на величину оборотных средств:

- факторы. Повыщающие величину оборотных средств

- факторы, способствующие снижению оборотных средств

· В зависимости от деятельности предприятия:

- объективные факторы

- субъективные факторы

Классификация оборотных средств:

1) По форме функционирования:

· Монетарная форма (денежные средства)

· Немонетарная форма (материальная)

2) По функциональному назначению:

· Оборотные производственные фонды

· Ыонды обращения

3) По источникам формирования:

· Собственные ресурсы

· Заёмные ресурсы

4) По периоду функционирования:

· Переменный оборотный капитал

· Постоянный оборотный капитал

5) По видам оборотных активов

· Запасы сырья и материалов

· Запасы готовой продукции

· Дебеторская задолженность

· Денежные активы

· Краткосрочные финансовые вложения

6) По месту использования:

· На внутреннем обороте предприятия

· За пределами предприятия

7) По степени ликвидности:

· Медленнореализуемые

· Быстро реализуемые

· Абсолютно ликвидные

8) По степени риска вложения в капитал:

· С минимальным риском вложения

· С малым риском

· Со средним риском

· С высоким риском

9) Попринципам организации регулирования:

· Нормируемый оборотный капитал

· Ненормируемый оборотный капитал

10) По характеру участия в операционном процессе:

· Оборотный капитал, обслуживающий производственный цикл

· Оборотный капитал, обслуживающий финансовый цикл

В теории финансового менеджмента существуют две основные трактовки понятия постоянный оборотный капитал:

1) Постоянный оборотный капитал представляет собой ту часть денежных средств дебеторской задолженности и производственных запасов, потребность в которых относительно постоянна в течении всего операционного цикла

2) Постоянный оборотный капитал может быть как минимум необходимый для очсуществленияпроизводственной деятельности

Переменный капитал отражает дополнительные текущие активы, которые необходимы предприятию в пикоые периоды

Политика управления оборотными средствами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объёма и состава оборотных средств, рационализации и оптимизации структуры источников их финансирования.

Эта политика может разрабатываться по следующим основным этапам:

1) Анализ оборотных средств в предшествующем периоде. Сначала рассматривается динамика общего объёма оборотных средств, темпы изменения средней их суммы в сопоставлении с темпами изменения объёма реализации. Отслеживается динамика удельного веса в общей сумме активов

· Рассматривается динамика состава оборотных средств. В процессе этого этапа рассчитывается и изучаются темпы изменения каждого из этих видов и сопоставляют с темпами изменения объема производства и реализации. Рассматривается динамика удельного веса основных видов оборотных средств в общей их сумме

· Изучается оборачиваемость отдельных видов и общая оборачиваемость всех оборотных активов, это проводится с помощью коэффициента оборачиваемости и считается период оборота

· Определяется рентабельность оборотных средств и исследуются, определяющие её факторы, т е проводится факторный анализ

· Рассматривается состав основных источников финансирования оборотных средств. Удельный вес в общем объёме, определяется уровень риска

2) Определение принципиальных подходов к формироанию оборотных средств

Такие принципы отражают общую идеологию финансового управления предприятием.

Применительно к оборотным средствам они определяют выбор определённого типа политики их формирования

В финансовом менеджменте большинство экономистов выделяют 3 принципиальных подхода к формированию оборотных средств предприятия, а именно консервативный, умеренный и агрессивный

Консервативный предусматривае не только полное удовлетворение свех текущих потребностей во всех видах для её деятельности но и создания высоких резервов.

Этот подход гарантирует минимизацию рисков, но эффективность использования оборотных средств ухудшится

Агрессивный подход: в этом случае мы минимизируем все формы резервов. В это случае риски у нас возрастают и эффективность тоже возрастёт

Умеренный подход: среднее между агрессивным и консервативным

3) Оптимизация объёма оборотных активов, эта оптимизация должна исходить из избранного типа политики, т е обеспечивать заданный (желаемый) уровень эффективности и рисков. Процесс оптимизации объёма рекомендуется проводить в три этапа:

1. С учётом проведённого анализа определяется система мероприятий по реализации резервов, однако при сокращении продолжительности отдельных циклов не должно происходить снижение объёмов производства и реализации продукции

2. На основе избранного типа политики планируемго объёма производства реализации и найденных резервов оптимизируется объём и уровень отдельных видов оборотных средств. Средством такой оптимизации является нормаирование периода их оборота и суммы.

3. После этого определяется общий объём оборотных средств в предстоящем периоде. Общий объём оборотных средств равен: сумма запасов на конец предстоящего периода плюс сумма запасов готовой продукции на конец периода плюс сумма дебеторской задолженности на конец периода плюс сумма денежных активов на конец периода плюс сумма прочих оборотных средств

4. Оптимизация соотношение постоянной и переменной частей оборотных средств. Потребность в отдельных видах оборотных средств и их сумма может существенно колебаться от сезонных особенностей. Поэтому в процессе управления оборотными средствами следует определять их сезонную составляющую – это разница между максимальной и минимальной потребностью. Процесс оптимизации рекомендуется осуществлять по следующим этапам:

· По результатам анализа (по месячной динамике) уровня оборотных средств в днях оборота или в сумме на усмотрение аналитика составляется график среднейсезонной волны.

ГРАФИК

· По резульатам графика расчитываются коэффициенты неравномерности

· Определяется сумма постоянной части оборотных средств. Средняя сумма оборотных средств * коэффициент минимального уровня оборотных активов

· Определяется максимальная и средняя сумма переменной части оборотных средств.

Максимальная сумма = сумма постоянной части оборотных активов * (коэф макс ур – коэф мин ур)

Средняя сумма переменной части = Максимальный уровень / 2

5. Обеспечение необходимой ликвидности оборотных средств. Общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платёжеспособности. В этих целях с учётом объёма и графика предстоящего платёжного оборота должна быть определена доля оборотных средств в форме денежных средств и кроме того высоко и среднеликвидные активы

6. Обеспечение повышения рентабельности оборотных средств. Как и любой вид активов оборотные средства должны генерировать какую то прибыль, но отдельные виды оборотных средств способны приносить предприятию прямой доход в процессе финансовой деятельности, поэтому составной частью разрабатываемой политики является обеспечение своевременного использования временно свободного остатка денежных средств

7. Обеспечение минимизации потерь оборотных средств в процессе их использования

8. Формирование принципов финансирования отдельных видов оборотных средств. Исходя из общих принципов финансирования активов, которые определяют формирование структуры и стоимости капитала должны быть конкретизированы принципы финансирования отдельных видов оборотных средств

9. Формирование оптимальной структуры источников формирования оборотных средств. В соответствии с ранее определёнными принципами финансирования формируются и подходы к выбору конкретной структуры источников финансирования

Политика управления оборотными средствами получает своё отражение в системе раработанных на предприятии финансовых нормативов. Основными из этих нормативов считаются:

1) Норматив собственных оборотных средств

2) Система нормативов оборачиваемости и здесь же нормируется продолжительность операционногоцикла в целом

3) Система коэффициентов ликвидности оборотных средств

4) Нормативное соотношение отдельных источников финансирования

Управление запасами

В финансовом менеджменте под производственными запасами понимают

· сырьё и материалы

· Незавершенное производство

· Готовая продукция

· Товары для перепродажи

Для финансового менеджера вещественная природа этих запасов не имеет большого значения. Важна общая сумма денежных средств, которые инвестированы в запасы

Эффективное управление запасами позволяет нам снизить продолжительность как производственного так и операционного цикла, уменьшить затраты на хранение, высвободить из текущего оборота часть финансовых средств и т д

Политика управления запасами представляет собой часть общей политики управления оборотными средствами, заключающийся в оптимизации общего размера и структуры запасов, а также минимизации затрат по их обслуживанию и обеспечение эффективного контроля за их движением.

Разработка политики управления запасами может проводиться по следующим этапам:

1) Анализ запасов в предшедствующем периоде. Задачей этого анализа является – выявление уровня обеспеченности и производства и реализации продукции с соответствующими запасами, оценка эффективности их использования и т д

На первом этапе анализа рассматриваются показатели общей суммы запасов, темпы динамики этих запасов, удельный вес запасов в общей сумме оборотных средств

На втором этапе анализа изучается и анализуется структура запасов

На третьем этапе анализа изучается эффективность использования отдельных групп запасов

На четвертом этапе изучается объём и структура текущих затрат по обслуживанию этих запасов

2) Определение целей формирования запасов, т е эти запасы могут создаваться на предприятии с разными целями а именно:

· Для обеспечения текущей производственной деятельности

· Для обеспечения текущей сбытовой деятельности

· Для накопления сезонных запасов

3) Определение размера основных групп этих запасов. Такая оптимизация связана с предварительным разделением всей совокупности запасов на два основных вида:

· Производственные запасы

· Запасы готовой продукции

В разрезе каждого из этиз этих видов выделяются запасы текущего хранения – постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства и реализации

Для определения размера текущих запасов в экономике используются разные модели

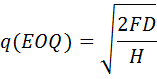

Модель EOQ – размер оптимальной партии запаса

Критерием в данном случае являются затраты, связанные с поддержанием запасов и эти затраты укрупнённо делятся на 2 компонента:

· Затраты по хранению

· Затраты по размещению и выполнению заказов

Для определения EOQ введём следующие обозначения:

q – размер заказа или партии

D – годовая потребность в запасах

F – затраты по размещению и выполнению одного заказа

H – затраты по хранению единицы запасов

– затраты по хранению

– затраты по хранению

– затраты по размещению

– затраты по размещению

Основная модель – это заказ постоянного количества в заранее определённое время, т е фиксированный заказ в фиксированное время. На практике спрос не является постоянным и поэтому можно сделать следующий вывод: эта основная модель малоприспособлена для практических нужд. Две модификации:

1) Фиксированный заказ в случайное время (как только на складе запасы поизятся до некоторого заданного уровня подаётся заказ на фиксированное количество единиц. (уровневая система повторного заказа)

ГРАФИК

2) Случайный заказ в фиксированное время, т е заранее определяется в какие моменты времени будут сделаны заказы, при наступлении этих моментов подаются заказы, объём этих заказов равен разности между заранее выбранным числоми количеством единиц на складе в этот момент времени (циклическая система повторного заказа)

ГРАФИК

1) Уровневая система повторного заказа:

· Цель – достижение минимальной стоимости. Для того чтобы учесть непостоянство спроса вводят резервный запас. Тогда общие затраты у нас составят: затраты по выполнению заказа + затраты по хранению основного запаса + затраты по хранению резервного запаса + штраф за дефицит.

Сначала предполагаем, что спрос постоянный и при помощи основной модели находим оптимальный размер заказа. Оптимальный размер заказа позволяет вычислить первые два слагаемых. Чем больше (меньше) резервный запас тем меньше (больше) штраф за дефицит и тем больше (меньше) стоимость хранения резервного запаса. Методом проб и ошибок мы должны подобрать такой резервный запас, который бы минимизировал два последних слагаемых

Пример: Среднегодовой спрос (D) = 150ед за 300 рабочих дней, стоимость выполнения заказа =50, затраты по хранению единицы  -12, время поставки – 4 дня, штрафные санкции

-12, время поставки – 4 дня, штрафные санкции  =20 за 1 ед

=20 за 1 ед

Вывод:

а) таким образом каждый раз, когда на складе остаётся 5 единиц запасов, необходимо заказывать 35 единиц, тогда это будет оптимальная величина

б) достижение минимального уровня обслуживания

….

8) Объединение рисковых активов в портфель может приводить к снижению риска по сравнению с риском, который имеет каждый из активов в отдельности.

9) При объединении в портфель могут быть такие расчёт сигма-портфеля значительно упрощается

10) При включении в портфель рискового актива доходность которого меняется однонаправленно с доходностью портфеля и описывается какой то функциональной связью, а вывод – риск новой комбинации остаётся без изменения, если значения вариации доходности объединяемых активов и портфелям одинаковы.

11) Поскольку на практике на рынке ценных бумаг функциональные связи возможны только теоретически это означает, что расширение портфеля всегда сопровождается изменением риска

12) Если доходность актива которую собираемся включить в портфель меняется однонаправленно с доходностью портфеля и описывается кореляционной связью, то риск новой комбинации может измениться в любую сторону

13) Если в портфель добавляется актив, доходность которого меняется разнонаправленно, то риск новой комбинации почти всегда уменьшается

14) Если имеется на выбор два актива с одинаковыми характеристиками однако доходность одного меняется однонаправленно с портфелем, а у другого разнонаправленно с доходностью этого портфеля, то с позиции минимизации риска следует предпочесть второй актив

Управление оборотными средствами

6) Политика управления оборотными средствами

7) Управление запасами

8) Управление дедеторской задолженностью

9) Управление денежными средствами (их эквивалентами)

10) Стратегии финансирования оборотных средств

2) Непременным условием для осуществления предприятием по какой то хозяйственной деятельности является наличие оборотных средств. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность обороных средств определяется экономической ролью, т е необходимостью обеспечения производственного процесса (состоит не только из процесса производства но и из процесса обращения)

В отличии от основных фондов, которые неоднократно участвуют в процессе производства. Оборотные средства участвуют только в одном процессе производства и независима от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

И.А.Бланк: Оборотные средства – это совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность и полностью потребляемых в течение одного производственного цикла.

Г.Шмален.: Он описывает процесс который обеспечивают оборотные средства. Оборотные средства служат для создания фондов, которые расчитаны на определённый срок и они непосредственно обеспечивают процесс обработки и переработки, реализации продукции, а также формирования денежных ресурсов и их расходования.

Различие оборотных средств и оборотного капитала можно определить следующим образом:

15) Обортные средства согласно принятой метобике бух учёта характеризуют активы предприятия, а капитал – источники

16) Под капиталом принято понимать стоимость, приносящую прибавочную стоимость, а оборотные средства просто переносят стоимость на готовую продукцию

17) Капитал – это производственные отношения, которое представлено в вещественной или денежной форме, а оборотные средства обслуживают производственные процесс и обеспечивают его непрерывность

18) Теория оборотного капитала подразумевает выделение оборотных активов текущей задолженности и чистого оборотного капиатла

19) Теория оборотных средств оперирует понятиями сбственных и приравненных к ним оборотных средств

20) Теория оборотных средств рассматривает привлечение заёмных стреств как восполнение недостатков средств, обеспечивающих непрерывность производственного процесса, а в теории оборотного капитала привлечение займов не связано с производственным процессом

21) Теория оборотного капитала рассматривает однородную группу, т е оборотные активы и не выделяет из их состава производственные фонды и фонды обращения

Оборотные фонды по их назначению в финансовом менеджменте подразделяются на следующие группы:

6) производственные запасы,

7) незавершённое производство

8) Готовые изделия

9) Денежные средства в кассе и на расчётном счёте

10) Средства в расчётах

Для определения понятия оборотные средства выделяют: внешние и внутренние факторы, от которых зависит величина и состояние оборотных активов предприятя

К внешним факоторам обычно относят:

· Общая экономическая систуация в стране

· Особенности налогового законодательства

· Темпы инфляции/дефляции

· Уровень ставок банковского кредитования

· Инвестиционный климат

· Экономический потенциал региона

К внутренним факторам относят:

· Конкурентноспособность предприятия

· Организация складского хозяйства

· Масштаб деятельности предприятия

· Количество и разнообразие потребляемых ресурсов

· Доля добавленной стоимости к цене продукта

· Учётная политика предприятия

· Качество работы менеджеров

Факторы, влияющие на эффективность использования оборотных средств:

· По широте влияния

- общеэкономические факторы

- экономико-организационные факторы

- факторы, связанные с техническим прогрессом

· По степени управляемости

· По влиянию на величину оборотных средств:

- факторы. Повыщающие величину оборотных средств

- факторы, способствующие снижению оборотных средств

· В зависимости от деятельности предприятия:

- объективные факторы

- субъективные факторы

Классификация оборотных средств:

11) По форме функционирования:

· Монетарная форма (денежные средства)

· Немонетарная форма (материальная)

12) По функциональному назначению:

· Оборотные производственные фонды

· Ыонды обращения

13) По источникам формирования:

· Собственные ресурсы

· Заёмные ресурсы

14) По периоду функционирования:

· Переменный оборотный капитал

· Постоянный оборотный капитал

15) По видам оборотных активов

· Запасы сырья и материалов

· Запасы готовой продукции

· Дебеторская задолженность

· Денежные активы

· Краткосрочные финансовые вложения

16) По месту использования:

· На внутреннем обороте предприятия

· За пределами предприятия

17) По степени ликвидности:

· Медленнореализуемые

· Быстро реализуемые

· Абсолютно ликвидные

18) По степени риска вложения в капитал:

· С минимальным риском вложения

· С малым риском

· Со средним риском

· С высоким риском

19) Попринципам организации регулирования:

· Нормируемый оборотный капитал

· Ненормируемый оборотный капитал

20) По характеру участия в операционном процессе:

· Оборотный капитал, обслуживающий производственный цикл

· Оборотный капитал, обслуживающий финансовый цикл

В теории финансового менеджмента существуют две основные трактовки понятия постоянный оборотный капитал:

3) Постоянный оборотный капитал представляет собой ту часть денежных средств дебеторской задолженности и производственных запасов, потребность в которых относительно постоянна в течении всего операционного цикла

4) Постоянный оборотный капитал может быть как минимум необходимый для очсуществленияпроизводственной деятельности

Переменный капитал отражает дополнительные текущие активы, которые необходимы предприятию в пикоые периоды

Политика управления оборотными средствами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объёма и состава оборотных средств, рационализации и оптимизации структуры источников их финансирования.

Эта политика может разрабатываться по следующим основным этапам:

4) Анализ оборотных средств в предшествующем периоде. Сначала рассматривается динамика общего объёма оборотных средств, темпы изменения средней их суммы в сопоставлении с темпами изменения объёма реализации. Отслеживается динамика удельного веса в общей сумме активов

· Рассматривается динамика состава оборотных средств. В процессе этого этапа рассчитывается и изучаются темпы изменения каждого из этих видов и сопоставляют с темпами изменения объема производства и реализации. Рассматривается динамика удельного веса основных видов оборотных средств в общей их сумме

· Изучается оборачиваемость отдельных видов и общая оборачиваемость всех оборотных активов, это проводится с помощью коэффициента оборачиваемости и считается период оборота

· Определяется рентабельность оборотных средств и исследуются, определяющие её факторы, т е проводится факторный анализ

· Рассматривается состав основных источников финансирования оборотных средств. Удельный вес в общем объёме, определяется уровень риска

5) Определение принципиальных подходов к формироанию оборотных средств

Такие принципы отражают общую идеологию финансового управления предприятием.

Применительно к оборотным средствам они определяют выбор определённого типа политики их формирования

В финансовом менеджменте большинство экономистов выделяют 3 принципиальных подхода к формированию оборотных средств предприятия, а именно консервативный, умеренный и агрессивный

Консервативный предусматривае не только полное удовлетворение свех текущих потребностей во всех видах для её деятельности но и создания высоких резервов.

Этот подход гарантирует минимизацию рисков, но эффективность использования оборотных средств ухудшится

Агрессивный подход: в этом случае мы минимизируем все формы резервов. В это случае риски у нас возрастают и эффективность тоже возрастёт

Умеренный подход: среднее между агрессивным и консервативным

6) Оптимизация объёма оборотных активов, эта оптимизация должна исходить из избранного типа политики, т е обеспечивать заданный (желаемый) уровень эффективности и рисков. Процесс оптимизации объёма рекомендуется проводить в три этапа:

10. С учётом проведённого анализа определяется система мероприятий по реализации резервов, однако при сокращении продолжительности отдельных циклов не должно происходить снижение объёмов производства и реализации продукции

11. На основе избранного типа политики планируемго объёма производства реализации и найденных резервов оптимизируется объём и уровень отдельных видов оборотных средств. Средством такой оптимизации является нормаирование периода их оборота и суммы.

12. После этого определяется общий объём оборотных средств в предстоящем периоде. Общий объём оборотных средств равен: сумма запасов на конец предстоящего периода плюс сумма запасов готовой продукции на конец периода плюс сумма дебеторской задолженности на конец периода плюс сумма денежных активов на конец периода плюс сумма прочих оборотных средств

13. Оптимизация соотношение постоянной и переменной частей оборотных средств. Потребность в отдельных видах оборотных средств и их сумма может существенно колебаться от сезонных особенностей. Поэтому в процессе управления оборотными средствами следует определять их сезонную составляющую – это разница между максимальной и минимальной потребностью. Процесс оптимизации рекомендуется осуществлять по следующим этапам:

· По результатам анализа (по месячной динамике) уровня оборотных средств в днях оборота или в сумме на усмотрение аналитика составляется график среднейсезонной волны.

ГРАФИК

· По резульатам графика расчитываются коэффициенты неравномерности

· Определяется сумма постоянной части оборотных средств. Средняя сумма оборотных средств * коэффициент минимального уровня оборотных активов

· Определяется максимальная и средняя сумма переменной части оборотных средств.

Максимальная сумма = сумма постоянной части оборотных активов * (коэф макс ур – коэф мин ур)

Средняя сумма переменной части = Максимальный уровень / 2

14. Обеспечение необходимой ликвидности оборотных средств. Общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платёжеспособности. В этих целях с учётом объёма и графика предстоящего платёжного оборота должна быть определена доля оборотных средств в форме денежных средств и кроме того высоко и среднеликвидные активы

15. Обеспечение повышения рентабельности оборотных средств. Как и любой вид активов оборотные средства должны генерировать какую то прибыль, но отдельные виды оборотных средств способны приносить предприятию прямой доход в процессе финансовой деятельности, поэтому составной частью разрабатываемой политики является обеспечение своевременного использования временно свободного остатка денежных средств

16. Обеспечение минимизации потерь оборотных средств в процессе их использования

17. Формирование принципов финансирования отдельных видов оборотных средств. Исходя из общих принципов финансирования активов, которые определяют формирование структуры и стоимости капитала должны быть конкретизированы принципы финансирования отдельных видов оборотных средств

18. Формирование оптимальной структуры источников формирования оборотных средств. В соответствии с ранее определёнными принципами финансирования формируются и подходы к выбору конкретной структуры источников финансирования

Политика управления оборотными средствами получает своё отражение в системе раработанных на предприятии финансовых нормативов. Основными из этих нормативов считаются:

5) Норматив собственных оборотных средств

6) Система нормативов оборачиваемости и здесь же нормируется продолжительность операционногоцикла в целом

7) Система коэффициентов ликвидности оборотных средств

8) Нормативное соотношение отдельных источников финансирования

Управление запасами

В финансовом менеджменте под производственными запасами понимают

· сырьё и материалы

· Незавершенное производство

· Готовая продукция

· Товары для перепродажи

Для финансового менеджера вещественная природа этих запасов не имеет большого значения. Важна общая сумма денежных средств, которые инвестированы в запасы

Эффективное управление запасами позволяет нам снизить продолжительность как производственного так и операционного цикла, уменьшить затраты на хранение, высвободить из текущего оборота часть финансовых средств и т д

Политика управления запасами представляет собой часть общей политики управления оборотными средствами, заключающийся в оптимизации общего размера и структуры запасов, а также минимизации затрат по их обслуживанию и обеспечение эффективного контроля за их движением.

Разработка политики управления запасами может проводиться по следующим этапам:

4) Анализ запасов в предшедствующем периоде. Задачей этого анализа является – выявление уровня обеспеченности и производства и реализации продукции с соответствующими запасами, оценка эффективности их использования и т д

На первом этапе анализа рассматриваются показатели общей суммы запасов, темпы динамики этих запасов, удельный вес запасов в общей сумме оборотных средств

На втором этапе анализа изучается и анализуется структура запасов

На третьем этапе анализа изучается эффективность использования отдельных групп запасов

На четвертом этапе изучается объём и структура текущих затрат по обслуживанию этих запасов

5) Определение целей формирования запасов, т е эти запасы могут создаваться на предприятии с разными целями а именно:

· Для обеспечения текущей производственной деятельности

· Для обеспечения текущей сбытовой деятельности

· Для накопления сезонных запасов

6) Определение размера основных групп этих запасов. Такая оптимизация связана с предварительным разделением всей совокупности запасов на два основных вида:

· Производственные запасы

· Запасы готовой продукции

В разрезе каждого из этиз этих видов выделяются запасы текущего хранения – постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства и реализации

Для определения размера текущих запасов в экономике используются разные модели

Модель EOQ – размер оптимальной партии запаса

Критерием в данном случае являются затраты, связанные с поддержанием запасов и эти затраты укрупнённо делятся на 2 компонента:

· Затраты по хранению

· Затраты по размещению и выполнению заказов

Для определения EOQ введём следующие обозначения:

q – размер заказа или партии

D – годовая потребность в запасах

F – затраты по размещению и выполнению одного заказа

H – затраты по хранению единицы запасов

– затраты по хранению

– затраты по размещению

Основная модель – это заказ постоянного количества в заранее определённое время, т е фиксированный заказ в фиксированное время. На практике спрос не является постоянным и поэтому можно сделать следующий вывод: эта основная модель малоприспособлена для практических нужд. Две модификации:

3) Фиксированный заказ в случайное время (как только на складе запасы поизятся до некоторого заданного уровня подаётся заказ на фиксированное количество единиц. (уровневая система повторного заказа)

ГРАФИК

4) Случайный заказ в фиксированное время, т е заранее определяется в какие моменты времени будут сделаны заказы, при наступлении этих моментов подаются заказы, объём этих заказов равен разности между заранее выбранным числоми количеством единиц на складе в этот момент времени (циклическая система повторного заказа)

ГРАФИК

2) Уровневая система повторного заказа:

· Цель – достижение минимальной стоимости. Для того чтобы учесть непостоянство спроса вводят резервный запас. Тогда общие затраты у нас составят: затраты по выполнению заказа + затраты по хранению основного запаса + затраты по хранению резервного запаса + штраф за дефицит.

Сначала предполагаем, что спрос постоянный и при помощи основной модели находим оптимальный размер заказа. Оптимальный размер заказа позволяет вычислить первые два слагаемых. Чем больше (меньше) резервный запас тем меньше (больше) штраф за дефицит и тем больше (меньше) стоимость хранения резервного запаса. Методом проб и ошибок мы должны подобрать такой резервный запас, который бы минимизировал два последних слагаемых

Пример: Среднегодовой спрос (D) = 150ед за 300 рабочих дней, стоимость выполнения заказа =50, затраты по хранению единицы -12, время поставки – 4 дня, штрафные санкции =20 за 1 ед

Вывод:

а) таким образом каждый раз, когда на складе остаётся 5 единиц запасов, необходимо заказывать 35 единиц, тогда это будет оптимальная величина

б) достижение минимального уровня обслуживания

….

22) Объединение рисковых активов в портфель может приводить к снижению риска по сравнению с риском, который имеет каждый из активов в отдельности.

23) При объединении в портфель могут быть такие расчёт сигма-портфеля значительно упрощается

24) При включении в портфель рискового актива доходность которого меняется однонаправленно с доходностью портфеля и описывается какой то функциональной связью, а вывод – риск новой комбинации остаётся без изменения, если значения вариации доходности объединяемых активов и портфелям одинаковы.

25) Поскольку на практике на рынке ценных бумаг функциональные связи возможны только теоретически это означает, что расширение портфеля всегда сопровождается изменением риска

26) Если доходность актива которую собираемся включить в портфель меняется однонаправленно с доходностью портфеля и описывается кореляционной связью, то риск новой комбинации может измениться в любую сторону

27) Если в портфель добавляется актив, доходность которого меняется разнонаправленно, то риск новой комбинации почти всегда уменьшается

28) Если имеется на выбор два актива с одинаковыми характеристиками однако доходность одного меняется однонаправленно с портфелем, а у другого разнонаправленно с доходностью этого портфеля, то с позиции минимизации риска следует предпочесть второй актив

,,,,,,,,,

Управление денежными средствами (иногда в литературе называют остаток денежных средств, который постоянно находится в распоряжении предприятия) составляет неотъемлимую часть общего управления оборотными средствами. Размер остатка денежных средств определяет уровень его абсолютной ликвидности, влияет на продолжительность операционного цикла и характерезует инвестиционный потенциал предприятия.

Основные виды денежных накоплений:

1) Операционный (трансакционный) остаток денежных средств

2) Страховой (резервный остаток) формируется для страхования рисков

3) Инвестиционный остаток (спекулятивный) –

4) Компенсационный остаток денежных средств

Основной целью финансового менеджера в процессе управления финансовыми средствами является постоянной платёжеспособности предприятия

Основные этапы формирования политики управления денежными средствами:

1) Анализ денежных средств в предшедствующем периоде

2) Оптимизация среднего остатка денежных средств

3) Дифференциация среднего остатка

4) Выбор эффективных форм регулирования среднего остатка

5) Обеспечения рентабельного использования временно свободного остатка

6) Постороение эффективных систем контроля за денежными средствами

1) Сначала оценивается степень участия денежных средств в оборотном капитале и его динамика. Считается коэффициент участия денежных средств в оборотном капитале: средний остаток денежных средств / ср величина оборотных активах.

Определяется средний период оборота и количество оборотов денежных средств

Средний период оборота = средний остаток денежных средсв / сумма однодневного оборота по реализации продукции.

Количество оборотов = общая сумма оборотов по реализации / средний остаток денежных средств

Считается коэффициент абсолютная платёжеспособность, промежуточная, быстрая

Определяется уровень отвлечения свободного остатка денежных средств краткосрочные финансовые вложения

Уровень отвлечения считается = средний остаток денежных средств в форке краткосрочных вложений/ средний остаток всех денежных средств

Коэффициент рентабельности краткосрочных финансовых вложений = прибыль от краткоср фин влож / остаток фин средств в форме краткоср фин влож

2) Оптимизация Такая оптимизация обеспечивается путём расчётов необходимого размера отдельных видов этого остатка:

· Потребность в операционном остатке = планируемый объём денежного оборота по опер деят / количество оборотов среднего оборотка остаков денежных средств

· Страховой остаток = плановая сумма операционного остатка * коэффициент вариации поступления денежных средств

· Потребность в компенсационном остатке размер определяется в соглашении с банком

· Потребность в инвестиционном остатке

· Общий размер остатка денежных средств в плановом периоде определяется суммой четырёх этих элементов

В иностранной практике есть модели:

1) Баумоль – предприятие начинает работать имея максимальный и целесообразный уровень денежных средств а затем равномерно расходует их в течение некоторого периода времени. Все поступающие средства от реализации вкладываются в краткосрочные ценные бумаги. Как только денежный запас закончится (достигает определённого предела) предприятие продаёт часть ценных бумаг и пополняет запас денежных средств до нужного уровня и получается пилообразная модель

Q – сумма пополнения

V – прогнозируемая потребность в денежных средствах за период

с – единовременные расходы по конвертации

r – приемлимый (возможный) крткосрочный доход по финансовым вложениям

K – количество конвертаций

Общие затраты которые должны стремиться к минимуму

Модель Миллера-Оро

Эта модель в какой то степени компромисс между простотой и реальностью, те она позволяет ответить на вопрос как предприятию следует управлять денежным запасом, если невозможно предсказать ежедневный отток и приток денежных средств. Остаток денежных средств хаотически меняется до тех пор, пока не достигнет нижнего предела, который мы должны установить, тогда предприятие продаёт накопленные ценные бумаги и пополняет запас до нормального уровня, когда достигнет некого предела то предприятие скупает ценные бумгина эти лишние деньги

Рисунок

При определении размаха вариации следует придерживаться следующей политики:

Если ежедневная изменчивость денежных потоков велика или постоянные затраты связанные с покупкой и продажей этих ценных бумаг высоки. То следует увеличить размах вариации и наоборот.

Необходимо уменьшить размах вариации, если есть возможность получения дохода за счёт высокой процентной ставки по ценным бумагам.

Реализация модели осуществляется по следующим этапам:

1) Устанавливается нижняя граница

2) По статистическим данных определяется вариация еженевного поступления денежных средств на расчётный счёт

3) Определяются расходы по хранению денежных средств на расчётном счёте такие расходы принимаются в сумме ставки ежедневного дохода по краткосрочным ценным бумагам

4) Определяются расходы по взаимной трансформации

5) Расчитывается размах вариации остатка денежных средств на расчётном счёте

3) Дифференциация среднего остатка – такая используется с валютой

4) эффективная форма регулирования – такое регулирование проводится с целью обеспечения постоянной платёжеспособности предприятия, а также уменьшение максимальной и средней потребности в денежных средствах. Основным методом регулирования является корректировка потока предстоящих платежей. Эта корректировка проводится по следующим этапам:

* на основе плана или бюджета поступления и расхода средств изучается диапазон колебаний остатка денежных средств по отдельным декадам. В процессе выявления диапазона колебаний должны быть установлены минимальный остаток, максимальный остаток и средний остаток

* регулируются декадные сроки, расходование денежных средств. Критерием оптимальности этого этапа является минимальный уровень среднеквадратического отклонения (чем меньше тем лучше) декадных значений остатка денежных средств

* Полученные в результате регулирования значения остатков денежных средств оптимизируются с учётом размера страхового резерва

В мировой практике существуют и другие формы оперативного регулирования среднего остатка денежных средств, а именно:

· Использование флоута (сумма денежных средств предприятия, связанная с уже выписанными платёжными документами, но ещё не инкассированную их получателем) Флоут можно рассматривать как период времени между его выпиской и фактической его оплатой

· Сокращение расчётов наличными деньгами

· Ускорение инкассации дебиторской задолженности

· Открытие кредитной линии

· Ускорение инкассации денежных средств

· Использование практики частичной предоплаты

5) здесь должна быть разработана система мероприятий по минимизации уровня потерь альтернативного дохода. К числу основных мероприятий относя:

* согласование с банком условий текущего хранения остатка денежных средств с выплатой депозитного процента

* использование краткосрочных денежных инструментов

* использование высокодоходных фондовых инструментов

6) Система контроля. Объектом такого контроля является совокупный уровень остатка денежных средств, а также уровень эффективности сформированного портфеля краткосрочных финансовых вложений Контроль за совокупным уровнем исходит из следующих критериев:

* неотложные обязательства (сроком до 1 мес) должны быть меньше или равны остатку денежных средств

* краткосрочные обязательства (со сроком исполнения до 3 месяцев) должны быть меньше или равны остатку денежных средств + дебиторская задолженностть

7) контроль за уровнем эффективности сформированного портфеля исходит из следующих критериев:

* уровень доходности дортфеля илои отдельных её инструментов должен быть больше или равен среднерыночного уровня доходности и риска

* уровень доходность портфеля в целом должен быть больше чем темп инфляции в стране

Вопрос

Стратегии финансирования

Управление финансированием оборотных средств подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми средствами и оптимизацией структуры источников формирования этих средств.

Политика финансирования оборотных средств представляет собой часть общей политики управления его оборотными средствами, заключающейся в оптимизации объёма и состава финансовых источников их формирования с позиции обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия. Разработка этой политики проводится по следующим этапам:

1) Анализ состояния финансирования оборотных средств в предшедствующем периоде. Здесь проводится оценка достаточности финансовых средств. Такая оценка проводится на основе коэффициента достаточности финансирования оборотных средств.

Коэффициент достаточности = фактический период оборота оборотных средств в днях / норматив оборотных средств в днях

Рассматривается уровень чистых оборотных средств и темпы изменения этих показателей для этого используют коэффициент чистых оборотных средств = средняя сумма чистых оборотных средств / средняя сумма оборотных средств.

Изучается объём и уровень текщего финансирования оборотных средств.

Объём текщего финансирования = средняя сумма запасов в оборотных активах + средняя сумма деб задолженности – ср сумма кредиторской задолженности

Уровень текущего финансирования определяетс яуровнем …

Средний объём текущего финансирования / среднюю объём оборотных средств

Анализируется динамика суммы и удельного веса отдельных источников финансирования

2) Формирование принципов финансирования оборотных средств. В соответствии с теорией финансового менеджмента чаще всего выделяют три подхода:

1 идеальная

2 консервативная

3 компромиссная

Введём следующие обозначения:

LTA – внеоборотные активы

CA – оборотныные активы

PCA – постоянноая часть оборотных активов

VCA – переменная часть оборотных активов

CL – краткосроные пассивы

LTD – долгосрочные пассивы

E – собственный капитал

LTC – долгосрочные источники финансирования

WC – чистый оборотный капитал = CA-CL

РИСУНОК

Идеальная модельОборотные активы по величине совпадают с краткосрочными пассивами

В этом случае WC равна 0.

С точки зрения ликвидности эта модель наиболее рискованная

Базовые уравнения: WC=CA-CL

Агрессивная модель

\РИСУНОК

Этамодель означает что долгосрочный капитал служит источником покрытия внеоборотных активов и постоянной части оборотных средств.

В этом случае чистый оборотный капитал будет равен постоянной части оборотных средств.

С позиции ликвидности эта стратегия тоже весьма рискованная

И в этом случае базовые уравнения выглядят следующим образом:

LTA+PCA=LTC

VCA=CL

WC=PCA

Все обороные и внеоборотные активы финансируются из долгосрочных источников тогда краткосрочной задолженности (CL) равно 0. И в этом случае риска потери ликвидности не и рабочифй капитал достигает свего максимума………..

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 304; Нарушение авторских прав?; Мы поможем в написании вашей работы!