КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Курс лекций

|

|

|

|

По дисциплине «Экономика организации (предприятия)»

Для специальности «Финансы и кредит», «Бухучет и аудит»

для 1-го и 2-го образования, III курс.

Тема 6. Оборотные средства предприятия: их состав, классификация, оборачиваемость.

В процессе создания готового продукта наряду с основными средствами производства участвуют предметы труда, которые в отличие от основных средств потребляются полностью и в полном объеме отражаются в стоимости конечного продукта, изменяя при этом свою натурально-вещественную форму или (в зависимости от отрасли производства) физико-химические свойства. В связи с тем, что они расходуются в каждом постоянно возобновляемом производственном цикле, т. е. участвуют в обороте средств предприятия, их называют оборотными средствами, или оборотными активами, предприятия.

Оборотные средства предприятия — это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт. Оборотные средства фирмы постоянно находятся в движении, совершая кругооборот. Кругооборот начинается с оплаты денежными средствами необходимых предприятию материальных ресурсов, а заканчивается возвратом всех затрат на всем пути движения средств в виде выручки от реализации готовой продукции. Затем цикл повторяется. Таким образом, в процессе кругооборота оборотные средства последовательно проходят следующие стадии:

1) денежная — на этой стадии денежные средства финансируются в необходимые предметы труда;

2) производительная — на этой стадии происходит качественное изменение предметов труда в готовую продукцию, т. е. осуществляется непосредственно процесс производства;

3) товарная — стадия нахождения оборотных средств в предметах труда и готовой продукции.

Рассмотрим классификацию оборотных средств. Оборотные средства подразделяются:

• по экономическому содержанию — на оборотные производственные фонды и фонды обращения;

• по способу формирования — на собственные и заемные;

• по методу планирования — на нормируемые и ненормируемые.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер кругооборота средств — сферы производства и сферы обращения.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями финансирования производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства должна обеспечиваться собственными оборотными средствами. Собственные средства предприятия — это, прежде всего, уставный капитал и прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов. Временная потребность в средствах, связанная с объективными и субъективными причинами, покрывается за счет заемных средств. Наиболее типичными причинами недостатка собственных оборотных средств являются просроченная дебиторская задолженность, увеличение периода производственного цикла, расширение производства, увеличение товарных запасов, увеличение стоимости предметов труда и т. д. К заемным средствам относятся кредиты банков, кредиторская задолженность и прочие пассивы.

Финансирование части оборотных средств за счет заемных средств считается совершенно нормальной операцией. Все предприятия в той или иной мере привлекают заемные средства для финансирования кругооборота оборотных средств. Более того, каждое предприятие имеет так называемые устойчивые пассивы — не снижаемый, постоянный остаток кредиторской задолженности, состоящей из задолженности по заработной плате, перед бюджетом, по отчислениям в социальные фонды и т. п. Проблема привлечения заемных средств — это соблюдение пропорций в структуре финансирования оборотных средств. Соотношение между суммами собственных и заемных средств характеризует финансовую устойчивость предприятия. Считается, что чем больше доля собственных средств, тем оно более финансово устойчиво. В общемировой практике принято, что предприятие теряет свою финансовую устойчивость (независимость), если менее 1.0% от всей суммы оборотных средств финансируется за счет собственных средств.

Экономической основой деления оборотных средств на нормируемые и ненормируемые является необходимость их планирования для обеспечения бесперебойной работы предприятия. Планирование оборотных средств происходит путем нормирования их одной части и ненормирования другой. Целью установления плановых нормативов на отдельные статьи оборотных средств является обеспечение непрерывной, ритмичной работы предприятия с минимальными запасами товарно-материальных ценностей.

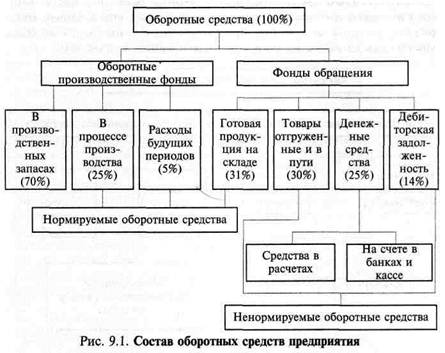

К нормируемым оборотным средствам относятся: производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция. Нормируемые оборотные средства включают все оборотные средства, находящиеся в сфере производства. В сфере обращения нормируются только те оборотные средства, которые овеществлены в готовой продукции.

К ненормируемым оборотным средствам относятся: отгруженная продукция, денежные средства на расчетном счете и в расчетах, дебиторская задолженность.

Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства. Под структурой оборотных средств понимается соотношение между их статьями. Как уже отмечалось, оборотные средства делятся на оборотные производственные фонды и фонды обращения. В состав оборотных производственных фондов входят:

- производственные запасы — предметы труда, поступившие на предприятие для последующей обработки или обеспечения производственного процесса (запасы сырья, материалов, комплектующих изделий, топлива, малоценных и быстроизнашивающихся предметов, тары и т. д.);

- незавершенное производство — предметы труда, вступившие в производственный процесс и находящиеся на рабочих местах и между ними (заготовки, полуфабрикаты, детали, агрегаты, изделия, не прошедшие все стадии обработки);

- расходы будущих периодов — стоимостная оценка расходов на подготовку и освоение новых видов продукции, производимых в данный период, но подлежащих оплате в будущем.

В состав фондов обращения включаются:

- готовая продукция, товары для перепродажи и товары отгруженные — предметы труда, прошедшие все стадии обработки и готовые для реализации, т. е. продукты труда;

- дебиторская задолженность — долги предприятию со стороны юридических, физических лиц и государства. В составе дебиторской задолженности выделяют задолженность покупателей и заказчиков, векселя к получению, задолженность дочерних и зависимых обществ, задолженность учредителей по взносам в уставный капитал, выданные авансы;

- денежные средства.

|

В балансе предприятия оборотные средства отражаются во втором разделе актива баланса «Оборотные активы».

Нормирование расхода материальных ресурсов – это установление максимально допустимого количества сырья или материалов, необходимых для изготовления продукции или выполнения работы, с учетом проведения намеченных организационно-технических мероприятий по совершенствованию производства. Нормирование расхода материальных ресурсов направлено на выявление и мобилизацию внутренних резервов для рационального использования материальных ресурсов. Сокращение удельных материальных затрат на производство единицы продукции и работ (снижение материалоемкости) позволяет повысить эффективность оборотных средств и снизить затраты живого труда.

Нормы расхода материальных ресурсов могут быть годовые, которые отражают предельный расход материальных ресурсов на единицу продукции (или работ) в среднем за год. Годовые нормы могут включать квартальные, что целесообразно при установлении норм раскола материалов, потребление которых изменяется в зависимости от времени года.

Оперативно-технические нормы отражают предельный расход сырья и материалов для конкретных условий технологического процесса и заданного уровня организации производства.

Единичные нормы отражают расход материалов на единицу конкретной продукции, изготовляемой на определенном заводе или виде оборудования. Сводные нормы характеризуют расход материалов на одну и ту же продукцию (работу), выполненную несколькими однородными предприятиями.

Нормы на изделие определяют плановый расход материалов на изделие в целом, а на деталь – расход материалов на одну конкретную деталь.

Материалоемкость (М) оценивает фактический расход материальных ресурсов на единицу продукции (или единицу потребительского свойства) в натуральном или стоимостном измерении. Этот показатель взаимосвязан с показателями, характеризующими расход отдельных видов материальных ресурсов, — металлоемкостью, энергоемкостью, топливоемкостью, которые измеряются в натуральном, натурально-стоимостном и стоимостном выражении.

Материалоемкость продукции может быть измерена различными показателями:

1) удельным расходом материальных ресурсов на физическую единицу произведенной продукции (удельная материалоемкость):

Этот показатель определяют как отношение всего количества материальных ресурсов, израсходованных на производство данной продукции в отчетном периоде (Q), к количеству годных единиц этой продукции (N).

2) величиной расхода нескольких видов материальных ресурсов в стоимостном выражении на физическую единицу производимой продукции (руб. на 1 т, 1 м3, 1 м2 и т.д.):

где n — количество используемых материалов; Р — оптовые цены на материальные ресурсы.

Для сложных видов продукции (например, продукции машиностроения) чаще используется такой показатель материалоемкости, как расход конкретных материальных ресурсов на единицу главного потребительского свойства — относительная материалоемкость. Так, материалоемкость электромотора исчисляется в затратах на материалы в отношении к 1 кВт мощности; для грузового автомобиля характеристикой материалоемкости служит оценка материальных затрат на 1 т-км/ч перевозки грузов и т.д.

Для продукции таких отраслей машиностроения, где ни физический объем продукции, ни объем потребительского свойства невозможно выразить в одних единицах измерения (химическое, тек¬стильное машиностроение и др.), а также для продукции машиностроения в целом уровень материалоемкости может быть охарактеризован расходом конкретного вида материальных ресурсов в физических единицах на 1 руб. валовой, реализованной или чистой продукции в сопоставимых ценах:

где qiP — объем произведенной продукции в сопоставимых ценах.

В отраслях, осуществляющих первичную переработку сырья, применяются такие показатели:

• содержание полезного вещества в исходном сырье (железа в руде, сахара в свекле и т.п.);

• степень использования полезного вещества, содержащегося в исходном сырье, и процент потерь, возникающих в процессе переработки сырья;

• конечный выход годной продукции, рассчитываемый делением объема годного продукта на объем исходного сырья и исчисляемый в процентах (результат следует умножить на 100).

На стадии конструирования машин и механизмов исчисляется показатель относительной металлоемкости машины (относительный вес машины) ОM:

где Чвм — чистый вес, равный суммарному весу металлических деталей и частей машины, т, кг; Кэм — количество единиц основной эксплуатационной характеристики машины (мощность трактора — л.с; грузоподъемность автомобиля — т).

Наиболее широко применяется в машиностроении коэффициент использования металла Ким:

где Чвм — чистый вес металла, воплощенный в единице продукции, т, кг;

Vi — объем выпуска продукции по каждому наименованию номенклатуры;

ВРM — валовой расход данного вида металла, затраченного на выпуск продукции;

m = 1, 2, 3,..., n — количество разных видов изделий, составляющих номенклатуру выпуска.

Другим показателем полезного использования металлов является уровень отходов. В металлообработке уровень отходов исчисляется как отношение количества отходов, образовавшихся в процессе холодной обработки металла, к количеству потребляемого металла. Результат показывает, какая доля всего потребляемого металла пошла в отходы (%):

где Уотх — уровень отходов, %;

Qобщ — количество потребленного металла, кг; Qотх — количество отходов.

Показателем использования материалов в химической промышленности служит отношение теоретического расхода материалов к фактическому расходу потребленных материалов (определенного вида) на выработку единицы конкретной химической продукции или на химический процесс.

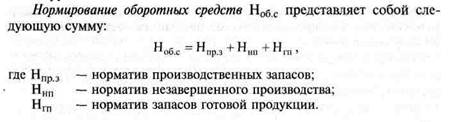

Нормирование оборотных средств начинается с определения среднесуточного расхода сырья, основных материалов и покупных полуфабрикатов в плановом периоде. Среднесуточный расход рассчитывается по группам, причем в каждой группе выделяются важнейшие виды сырья, материалов, которые составляют примерно 80% общей стоимости материальных ресурсов соответствующей группы. Среднесуточный расход материальных ресурсов (Р) – это частное от деления суммы всех плановых годовых расходов на годовой календарный период (360 дней).

|

Норматив производственных запасов включает:

• текущий запас, который предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками и определяется как произведение среднесуточного расхода (Рсут) на интервал между поставками в днях (И), т. е. ТЗ = Рсут И. Текущий запас достигает максимальной величины в момент очередной поставки. По мере использования он уменьшается и к моменту очередной поставки полностью потребляется;

• страховой запас, который определяется как половина произведения среднесуточного расхода материала (Рсут) на разрыв в интервале поставок (И = Ифакт – Иплан): СЗ = Рсут (Ифакт– Иплан) 0,5.

При укрупненной оценке он может приниматься в размере 50% текущего запаса. Когда предприятие-потребитель расположено вдали от транспортных путей либо используются нестандартные, уникальные материалы, норма страхового запаса может быть доведена до 100%. При поставке материалов по прямым договорам страховой запас сокращается до 30%.

Страховой запас возникает в результате нарушения времени поставки материала со стороны поставщика; - транспортный запас создается, если нарушение времени поставки связано с транспортной организацией. Он рассчитывается аналогично страховому запасу: Тр3, = Р (Ифакт – Иплан) 0,5;

• технологический запас создается в тех случаях, когда поступающие материальные ценности не отвечают требованиям технологического процесса и до запуска в производство проходят соответствующую обработку. Технологический запас равен произведению коэффициента технологического материала Ктех (устанавливается комиссией из представителей поставщика и потребителя) на сумму запасов: Тех3 = (ТЗ + СЗ + Тр,) Ктех.

Для анализа использования оборотных средств, оценки финансового состояния предприятия и разработки плана организационно-технических мероприятий по ускорению их оборота и сокращению длительности одного оборота используются показатели эффективности использования оборотных средств, которые отражают реальный процесс движения оборотных средств и величину их высвобождения.

Расчетная потребность в оборотных средствах прямо пропорциональна объему производства и обратно пропорциональна скорости их обращения (числу оборотов). Чем больше число оборотов, тем меньше потребность в оборотных средства.

Показатели оборачиваемости оборотных средств. Методика их расчета.

Оборачиваемость оборотных средств характеризуется числом оборотов, совершаемых оборотными средствами за отчетный период (год). Коэффициент оборачиваемости определяется делением объема реализованной продукции (РП) к среднему остатку, или нормативу, оборотных средств (СО):

КО = РП/СО.

Из формулы видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств.

Коэффициент загрузки оборотных средств, величина которого обратна коэффициенту оборачиваемости, характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

КЗ = СО/РП,

где КЗ - коэффициент загрузки оборотных средств.

Большое влияние на ускорение оборачиваемости оказывает внедрение достижений научно-технического прогресса и четкая организация материально-технического снабжения и сбыта. Показатель, отражающий время (продолжительность) одного оборота в днях (Т), может быть рассчитан как отношение количества календарных дней в году (360 дней) к числу оборотов (КО): Т = 360/КО или как отношение, где в числителе – произведение среднего остатка оборотных средств (СО) на количество календарных дней в году (СО х 360), а в знаменателе – себестоимость реализованной продукции (РП): Т = (СО х 360)/РП.

Показатели использования оборотных средств.

Ускорение оборачиваемости оборотных средств позволяет при неизменной стоимости объема производства высвободить часть оборотных средств. Высвобождение оборотных средств может быть абсолютным и относительным. Абсолютное высвобождение возникает, когда фактическая потребность меньше плановой, т. е. это разница между плановой потребностью на данный период и фактической суммой средних остатков нормируемых оборотных средств. Относительное высвобождение – это разница между плановой и расчетной потребностью в оборотных средствах.

Пути ускорения оборачиваемости оборотных средств.

Ускорение оборачиваемости оборотных средств — первоочередная задача предприятий в современных условиях и достигается следующими путями.

На стадии создания производственных запасов — внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация по-грузочно-разгрузочных работ на складах.

На стадии незавершенного производства — ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения — приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 597; Нарушение авторских прав?; Мы поможем в написании вашей работы!