КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Додаток №1. І. Поняття та структура заробітної плати

|

|

|

|

План

І. Поняття та структура заробітної плати.

2. Нормування праці.

3. Системи оплати праці.

4. Оплата праці при відхиленні від умов, передбачених тарифами.

5. Порядок виплати заробітної плати.

І. Поняття та структура заробітної плати.

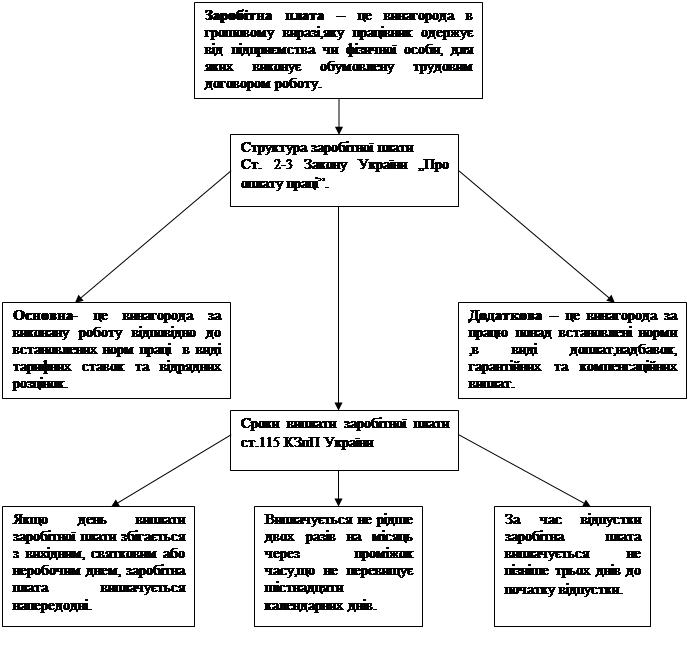

За загальним правилом, заробітна плата є винагородою в грошовому виразі, яку працівник одержує від підприємства чи фізичної особи, для яких виконує обумовлену трудовим договором роботу. Розмір цієї винагороди залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Структурно заробітна плата складається з трьох частин:

· основна заробітна плата;

· додаткова заробітна плата;

· заохочувальні та компенсаційні виплати.

Основною визнається винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

Додатковою заробітною платою є винагорода за працю понад встановлені норми, трудові успіхи і винахідливість та особливі умови праці. Вона включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені чинним законодавством, премії, пов'язані з виконанням виробничих завдань і функцій.

До інших заохочувальних та компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми.

Винагорода, яку одержують працівники за свою роботу, не повинна бути меншою певного рівня, який вважається мінімальним. Такою мінімальною заробітною платою є законодавче встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може проводитись оплата за виконану працівником місячну, годинну норму праці чи обсяг робіт.

До мінімальної заробітної плати не включаються доплати, надбавки, заохочувальні та компенсаційні виплати.

Мінімальна заробітна плата є державною соціальною гарантією, обов'язковою на всій території України для підприємств усіх форм власності і господарювання.

Джерелом коштів на оплату праці працівників госпрозрахункових підприємств є частина доходу та інші кошти, одержані внаслідок їх господарської діяльності.

Для установ і організацій, що фінансуються з бюджету, — це кошти, які виділяються з відповідних бюджетів, а також частина доходу, одержаного внаслідок господарської діяльності та з інших джерел.

Об'єднання громадян оплачують працю найманих працівників з коштів, які формуються згідно з їх статутами.

Для того щоб правильно оплатити працю, слід визначити розмір витраченої праці. Встановлення норм часу на виконання певних робіт або розмірів виробітку в тоннах, кубометрах, штуках на одиницю часу прийнято називати нормуванням праці.

2. Нормування праці.

До норм праці відносяться:

· норми виробітку,

· норми часу,

· норми обслуговування

· нормативи чисельності робітників та службовців.

Норма виробітку відображає інтенсивність праці. Норма часу відображає тривалість часу, протягом якого виконувалась праця. Ці норми встановлюються методом нормування, виходячи з найбільш раціонального технологічного виконання даної роботи і організації праці на певному робочому місці, за умови найбільш ефективного використання засобів виробництва і робочого часу, вважаються технічно обгрунтованими.

До технічно обгрунтованих норм виробітку і норм часу відносяться єдині і типові норми; місцеві норми, обчислені на підставі чинних міжгалузевих, галузевих або місцевих нормативів, встановлених методами технічного нормування праці. За відсутності відповідних нормативів технічно обгрунтовані норми можуть бути обчислені на підставі даних про технічну продуктивність обладнання, вивчення витрат робочого часу при виконанні певних робіт.

Норми праці встановлюються на невизначений строк і діють до моменту їх перегляду в зв'язку із зміною умов, на які вони розраховані. Тому в міру проведення атестації і раціоналізації робочих місць, впровадження нової техніки, технології та організаційно-технічних заходів, що забезпечили зростання продуктивності праці, вони підлягають перегляду. У той же час досягання високого рівня виробітку продукції окремими працівниками чи бригадою із застосуванням з власної ініціативи нових прийомів праці і передового досвіду, удосконалення своїми силами робочих місць не може бути підставою для заміни норм

Уведення, заміна та перегляд норм праці здійснюються власником або уповноваженим ним органом за погодженням з профспілковим комітетом. Вони повинні роз'яснити працівникам причини перегляду норм праці, а також умови, за наявності яких мають застосовуватися нові норми.

Про введення нових і заміщення діючих норм праці власник або уповноважений ним орган повідомляє працівників не пізніше ніж за один місяць до введення.

Поряд з нормами, що встановлені на стабільні за організаційно-технічними умовами роботи, можуть застосовуватися тимчасові.та одноразові норми. Тимчасові норми встановлюються на період освоєння тих чи інших робіт за відсутності затверджених нормативних матеріалів для нормування праці. Одноразові норми встановлюються на окремі роботи, що носять одиничний характер. Це можуть бути позапланові, аварійні та інші роботи.

3. Системи оплати праці.

Оплата праці повинна залежати від кількості і якості праці, її результатів, які мають кількісні і якісні показники. Оплата праці — це винагорода, що встановлюється попередньо в державно-нормативному порядку або за угодою сторін трудового договору.

Співвідношення між кількісними і якісними показниками праці, або мірою праці, і винагородою, створює систему оплати праці. Оскільки є дві міри праці: кількість виготовленої продукції і час, витрачений на виконання певної роботи, існують дві системи заробітної плати.

Коли мірою праці виступає кількість виготовленої продукції, винагороду за цю працю прийнято називати відрядною системою заробітної плати. Коли ж мірою праці є витрачений працівником час, ця система оплати називається почасовою.

При відрядній системі оплати праці заробіток нараховується за виконаний обсяг роботи, вироблену продукцію за відрядними розцінками, обчисленими виходячи з установлених тарифних ставок і норм виробітку або часу.

Відрядна система заробітної плати за способом обліку має декілька різновидів:

· пряма відрядна система,

· відрядно-прогресивна система заробітної плати,

· акордна система заробітної плати

· побічно-відрядна система заробітної плати.

Пряма відрядна система оплати полягає у тому, що кожна одиниця продукції оплачується за незмінною відрядною розцінкою незалежно від рівня виконання норми виробітку чи норми часу. Порядок визначення відрядної розцінки залежить від того, що покладено в основу нормування праці.

Відрядно-прогресивна система заробітної плати є однією з найбільш складних з юридичної точки зору. Її зміст полягає в тому, що працівник у разі перевиконання норми виробітку при дотриманні якісних показників праці одержує винагороду прогресивно зростаючими відрядними розцінками.

При акордній системі оплати праці винагорода виплачується за кінцевий результат комплексу робіт — готовий будівельний об'єкт, монтаж обладнання та ін. Акордна оплата визначається на підставі чинних норм виробітку чи норм часу, що передбачені на окремі роботи, які входять як складові частини до цілісного об'єкту. Тому остаточний розрахунок за роботу, виконану акордне, проводиться після прийомки всього об'єкту.

Побічно-відрядна система заробітної плати, як правило, застосовується для оплати праці допоміжних робітників, які обслуговують основне виробництво. Їх заробіток визначається за відрядними розцінками, що встановлені на одиницю продукції, виготовлену робітниками основного виробництва.

Почасова система оплати праці застосовується переважно для оплати праці службовців. Для робітників ця система є доцільною в умовах механізації і автоматизації виробництва, зокрема, на дільницях і видах робіт з регламентованим режимом виробництва, при обслуговуванні апаратури, на дослідних виробництвах тощо.

Залежно від того, який відрізок часу взято для обчислення заробітку, почасова система поділяється на:

· погодинну

· поденну

· помісячну.

При почасовій і поденній оплаті заробіток визначається шляхом множення відповідної часової чи денної тарифної ставки на число відпрацьованих в обліковому періоді (як правило — календарний місяць) годин або днів.

При помісячній оплаті за відпрацьований повний місяць виплачується місячна тарифна ставка або посадовий оклад, незалежно від кількості робочих днів у цьому місяці.

Почасова і відрядна системи заробітної плати встановлюються власником або уповноваженим ним органом за погодженням з профспілковим комітетом підприќмства.

Для посилення матеріальної зацікавленості робітників і службовців у підвищенні ефективності і рентабельності виробництва, зростанні продуктивності праці, поліпшенні якості продукції і економії матеріальних ресурсів може вводитись преміальна оплата.

Основою правового регулювання цієї оплати є положення, що розробляються на підприємствах і в організаціях і затверджуються власником або уповноваженим ним органом за погодженням з профспілковим комітетом. Ці положення визначають умови преміювання, тобто вимоги до працівника чи колективу в цілому, виконання яких дає право на преміальну винагороду, і показники преміювання — вимоги до працівника чи колективу в цілому, від ступеня виконання яких залежить розмір винагороди. Переважно це виконання місячної норми виробітку.

Порядок визначення розміру винагороди передбачається положеннями. На одних підприємствах винагорода встановлюється у твердій кількості денних заробітків працівника, на інших — відсотках до заробітку (місячного чи річного). В окремих випадках передбачається виплата винагороди за вислугу років, яку в побуті називають «чотирнадцятою зарплатою». Вводиться ця винагорода в нормативному порядку Обов'язковою умовою виплати винагороди за вислугу років є зайнятість працівника на роботах основного виробництва. Працівники обслуговуючого складу, як правило, права на цю винагороду не мають,

Розмір винагороди залежить від стажу роботи працівника. Стаж роботи визначається за трудовою книжкою комісією по встановленню стажу, яка зобов'язана вирішувати всі спірні питання обчислення трудового стажу. Рішення цієї комісії є остаточним і оскарженною в судовому порядку не підлягає.

Винагорода за вислугу років, наприклад, встановлена для службових осіб Державної податкової адміністрації та місцевих державних податкових адміністрацій, які мають спеціальні звання. Їм винагорода виплачуєтся у розмірі 5 відсотків при стажі роботи від одного до двох років і 40 відсотків при стажі роботи від 25 і більше років.

5. Оплата праці при відхиленні від умов, передбачених тарифами.

Окремі випадки оплати праці при відхиленні від умов, передбачених тарифами, регулюються КЗпП.

Оплата праці при виконанні робіт різної кваліфікації. Стаття 104 КЗпП передбачає, що при виконанні робіт різної кваліфіікації праця почасових працівників оплачується за роботою витої кваліфікації. Тобто при дорученні працівнику з почасовою оплатою роботи більш високого розряду, чим йому присвоєний, оплата повинна проводитись по виконуваній роботі. Якщо ж доручається виконання роботи за розрядом, що є нижчим від присвоєного працівнику, повинна зберігатись його тарифна ставка.

Праця робітників-відрядників оплачується за розцінками, встановленими для роботи, яка виконується. Якщо робітникам-відрядникам доручається виконання робіт, що тарифікуються нижче присвоєних їм розрядів, то при виконанні норм Їм виплачується міжрозрядна різниця. Виплата міжрозрядної різниці та умови такої виплати встановлюються колективним договором.

Виплата міжрозрядної різниці проводиться при виконанні робітником норм виробітку і за наявності різниці в розрядах не менше чим два розряди.

Оплата праці при суміщенні професій визначена ст. 105 КЗпП.

Працівникам, які виконують на тому ж підприємстві поряд з своєю основною роботою, обумовленою трудовим договором, додаткову роботу за іншою професією чи посадою, провадиться доплата за суміщення професій (посад).

Доплата за суміщення професій може бути зменшена або маніть повністю скасована при перегляді діючих норм або вве-денні нових нормативів чисельності, норм обслуговування або нормативів праці внаслідок впровадження нової техніки. Удосконалення організації праці і виробництва. Доплата може бути скасована й у разі погіршення суміщуваним праіі ником якості роботи.

Оплата праці при виконанні обов'язків тимчасово відсутнього працівника також передбачена

ст. 105 КЗпП. Тимчасовим заступництвом вважається виконання службових обов'язків посадою працівника, який тимчасово відсутній. Воно повинно бути оформлено наказом або розпорядженням. Працівнику який замішує посаду тимчасово відсутнього, виплачується різніця між його фактичним окладом і посадовим окладом працівника, який тимчасово відсутній. Така виплата провадиться за умови, що працівник, який замішує відсутнього, не є штатним заступником або помічником відсутнього.

При тимчасовому заступництві працівника з меншим окладом за заміщуваним працівником зберігається його попередній середній заробіток.

Правила про оплату тимчасового заступництва не поширюються на працівників, які виконують обов'язки по вакантній посаді, навіть за умови, що вони є штатними заступниками чи помічниками керівника, посада якого ніким не зайнята.

Оплата роботи в надурочний час (ст. 106 КЗпП) провадиться у підвищеному розмірі порівняно із звичайними роботами. При почасовій оплаті праці робота в надурочний час оплачується за перші дві години в полуторному розмірі, а за наступні години—у подвійному розмірі.

При відрядній оплаті праці за роботу в надурочний час провадиться доплата до фактично виконаної працівником роботи в розмірі 50 відсотків тарифної ставки почасової оплати відповідного розряду за перші дві години надурочної роботи і в розмірі 100 відсотків цієї тарифної ставки за наступні години.

Компенсація надурочних робіт відгулом не допускається. Право на оплату надурочної роботи мають працівники з нормованим робочим днем. Працівникам з ненормованим робочим днем переробіток робочого часу компенсується надай ням додаткової відпустки.

Оплата роботи у святкові і неробочі дні відповідно до ст. 107

Оплата у подвійному розмірі провадиться за години, фактично відпрацьовані у святковий і неробочий день.На бажання працівника, який працював у святковий і неробочий день, йому може бути наданий інший день відпочинку.

Робота у вихідний день відповідно до ст. 72 КЗпП може компенсуватись, за згодою сторін, наданням іншого дня відпочинку або грошовою оплатою у подвійному розмірі. Оплата за роботу у вихідний день обчислюється за правилами ст. 107 КЗпП.

Оплата роботи у нічний час відповідно до ст. 108 КЗпП оплачується у підвищеному розмірі, встановлюваному тарифною угодою та колективним договором, але не нижче 20 відсотків тарифної ставки (окладу) за кожну годину роботи у нічний час.

Оплата праці за незакінчеиим відрядним нарядом. У разі, коли працівник з незалежних від нього причин залишає відрядний наряд незакінченим, виконана частина роботи оплачується за оцінкою, що визначається за погодженням сторін відповідно До існуючих норм і розцінок (ст. 109 КЗпП).

Оплата праці при невиконанні норм виробітку залежить від чиєї вини сталося їх невиконання. Якщо невиконання норм виробітку сталося з вини працівника, оплата провадиться довідно до виконаної роботи.

При невиконанні норм виробітку не з вини працівника оплата провадиться за фактично виконану роботи. Місячна заробітна плата в цьому разі не може бути нижчою від двох третин тарифної ставки встановленого йому розряду (ст. 111 КЗпП).

Оплата праці при виготовленні продукції, що виявилася браком, також залежить від провини працівника. Якщо виготовлення бракованої продукції сталося не з вини працівника, оплата праці по її виготовленню провадиться за зниженими розцінками. Місячна заробітна плата працівника в цих випадках не може бути нижчою від двох третин тарифної ставки встановленого йому розряду (окладу).

Брак виробів, що стався внаслідок прихованого дефекту в оброблюваному матеріалі, а також брак не з вини працівника, виявлений після приймання виробу органом технічного контролю, оплачується цьому працівникові нарівні з придатними виробами.

Повний брак з вини працівника оплаті не підлягає. Частковий брак з вини працівника оплачується залежно від ступеня придатності продукції за заниженими розцінками (ст. 112 КЗпП).

Ступінь придатності виготовленої продукції і відповідно до цього рівень зниження розцінок визначає власник або уповноважений ним орган. Та обставина, що за брак з вини працівника заробітна плата не нараховується і не сплачується або сплачується у пониженому розмірі, не виключає матеріальної відповідальності працівника за псування матеріалів чи іншу завдану шкоду.

Оплата часу простою відповідно до ст. 113 КЗпП також лежить від наявності провини працівника. Якщо простій не з вини працівника і він попередив власника або уповноважений ним орган (бригадира, майстра, інших службових осіб) початок простою, час простою оплачується з розрахунку не нижче від двох третин тарифної ставки встановленого працівникові розряду (окладу).

Час простою з вини працівника не оплачується. Не оплачується також час страйку працівників, які беруть у ньому участь.

Оплата при переведенні на іншу роботу залежить від виду переведення: постійного чи тимчасового, а також від підстав переведення.

При постійному переведенні працівника на нижчеоплачувану роботу за працівником зберігається його попередній середній заробіток протягом двох тижнів з дня переведення.

У тих випадках, коли у результаті переміщення працівника зменшується заробіток з незалежних від нього причин, провадиться доплата до попереднього середнього заробітку протягом двох місяців з дня переміщення (ст. 114 КЗпП).

При переведенні працівника внаслідок простою на іншу роботу за працівником, якщо робота є нижчеоплачуваною зберігається середній заробіток за попередньою роботою за умови, що він викопує норми виробітку. За працівником, який не виконує норми виробітку або переведений на почасове оплачувану роботу, зберігається його тарифна ставка (оклад) (ч З ст. 34 КЗпП).

Вагітні жінки і жінки, які мають дітей віком до трьох років, в разі неможливості виконання попередньої роботи переводяться на іншу роботу із збереженням середнього заробітку за попередньою роботою (ст. 178 КЗпП).

Оплата роботи за сумісництвом відповідно до постанови Кабінету Міністрів України від 3 квітня 1993 р. № 245 провадиться за фактично виконану роботу.

При встановленні сумісниками з почасовою оплатою праці нормованих завдань на підставі технічно обгрунтованих норм оплата провадиться за кінцевими результатами за фактично виконаний обсяг робіт.

6. Порядок виплати заробітної плати.

Заробітна плата працівникам має виплачуватись в робочі дні що визначені колективним договором, але не ріже двох разів на місяць через проміжок часу, що не перевищує п’ятнадцать календарних днів. Колективним договором можуть встановлюватись різні дні для виплати заробітної плати працівникам різних структурних підрозділів, з тим щоб працівники не втрачали значного часу на одержання заробітної плати.

При нарахуванні заробітної плати працівникам може застосовуватись авансовий і безавансовий порядок розрахунків за першу половину місяця. При видачі авансу остаточний розрахунок провадиться при виплаті заробітної плати за другу половину місяця.

У випадку, коли день виплати заробітної плати збігається з вихідним, святковим або нерабочим днем, заробітна плата виплачується напередодні. За час відпустки заробітна плата виплачується не пізніше трьох днів до початку відпустки.

Місцем виплати заробітної плати є місце роботи. Забороняється провадити виплату заробітної плати в магазинах роздрібної торгівлі, питних і розважальних закладах, за винятком виплати заробітної плати працівникам цих закладів.

За особистою письмовою згодою працівника виплата заробітної плати може здійснюватись через установи банків, поштовими перезами і на вказаний ним рахунок чи адресу з обов'язковою оплатою цих послуг за рахунок власника чи підприємства.

Утримання із заробітної плати може провадитись тільки у випадках, передбачених законом. Забороняються відрахування, метою яких є пряма чи непряма оплата працівником власнику або уповноваженому ним органу чи будь-якому посереднику винагороди за одержання або збереження роботи.

Власник або уповноважений ним орган має право за своєю ініціативою провадити відрахування із заробітної плати для покриття заборгованості працівників підприємству, де вони працюють. Такі відрахування провадяться:

· для повернення авансу, виданого в рахунок заробітної плати;

· для повернення сум, переплачених внаслідок лічильних помилок;

· для погашення невитраченого і своєчасно неповерненого авансу, виданого на службове відрядження або переведення до іншої місцевості;

· на господарські потреби, якщо працівник не оспорює підстав і розміру відрахування

У цих випадках видається наказ чи розпорядження не пізніше одного місяця з дня закінчення строку, становленого для повернення авансу, погашення заборгованості або з дня виплати неправильно обчисленої суми.

Покриття працівником шкоди в розмірі, що не перевищує середнього місячного заробітку, також може провадитись за розпорядженням власника або уповноваженого ним органу (ст. 136 КЗпП).

На користь держави власник або уповноважений ним орган із заробітної плати працюючих зобов'язаний утримувати прибутковий податок. Його розмір залежить від розміру заробітної плати. Не стягується податок із заробітної плати, що не перевищує встановленого державою неоподаткованого мінімуму. Із заробітної плати:

· від одного до п'яти неоподаткованих мінімумів прибутковий податок стягується в розмірі 10 відсотків,

· від п'яти до десяти мінімумів — 15 відсотків,

· від десяти до шістдесяти — 20 відсотків,

· від шістдесяти до ста мінімумів — ЗО відсотків,

· від ста неоподаткованих мінімумів і більше — 40 відсотків одержуваної працівником заробітної плати.

Відповідно до Закону України від 26 червня 1997 р. «Про збір на обов'язкове державне пенсійне страхування» з громадян, які працюють на умовах трудового договору (контракту або виконують роботу на підставі цивільно-правових договорі утримується збір на обов'язкове державне пенсійне страхування – 1% заробітної плати, який перераховуеться до Пенсійного фонду України. У цей же день Верховна Рада прийняла Закон України «Про збір на обов'язкове соціальне страхування», яким передбачено стягнення збору на обов'язкове соціальне страхування у розмірі 0,5 % заробітної плати працівника, який сплачується одночасно з одержанням коштів в установах банку на оплату праці і зараховується на окремий рахунок Державного бюджету України.

На власника або уповноважений ним орган покладається обов'язок утримувати певні суми із заробітної плати за виконавчими листами на підставі судових рішень, вироків судових органів, виконавчих написів нотаріальних контор, постанов адміністративних органів про накладення адміністративних штрафів.

При кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20 відсотків, а в окремих передбачених законодавством випадках, наприклад в разі відшкодування завданої шкоди, — 50 відсотків заробітної плати, що належить до виплати працівникові.

Стаття 34 Закону України від 24 березня 1995 р. «Про оплату праці» передбачає компенсацію працівникам втрати частки заробітної плати у зв'язку з порушенням термінів її виплати. Така компенсація провадиться відповідно до індексу зростання цін на споживчі товари і тарифів на послуги. На розвиток цього Закону Кабінет Міністрів України постановою від 20 грудня 1997 р. № 1427 затвердив Положення про порядок компенсації працівникам втрати частини заробітної плати у зв'язку з порушенням термінів її виплати. Дія цього Положення поширюється на підприємства усіх форм власності і господарювання і застосовується в усіх випадках порушення встановлених термінів виплати заробітної плати, у тому числі з вини власника або уповноваженого ним органу.

Компенсація працівникам втрати частини заробітної плати У зв'язку з порушенням термінів її виплати провадиться у разі затримки на один і більше календарних місяців виплати заробітної плати, нарахованої працівникові, якщо індекс цін на споживчі товари і тарифи на послуги за цей період зросли більше на один відсоток.

Коефіцієнт приросту споживчих цін визначається як різниця між часткою від ділення індексу споживчих цін в останній місяць перед виплатою суми заборгованості на індекс споживчих цін у тому місяці, за який виплачується заробітна плата коефіцієнтом 1.

У разі затримки виплати заробітної плати за кілька місяців сума компенсації визначається на кожний місяць окремо і підсумовується. Виплата працівникові суми компенсації провадиться у тому ж місяці, у якому здійснюється виплата заборгованості із заробітної плати за відповідний місяць.

Своєчасно не одержана з вини працівника заробітна плата компенсації не підлягає.

Відмова власника або уповноваженого ним органу у виплаті компенсації може бути оскаржена працівником у судовому порядку.

При звільненні працівника з роботи, незалежно від підстав припинення трудових відносин, виплата всіх сум, належних працівникові, провадиться підприємством у день звільнення або не пізніше наступного дня після заявлення звільненим працівником вимоги про розрахунок. Днем звільнення вважається останній день роботи.

У разі невиплати з вини власника підприємства або уповноваженого ним органу належних звільненому працівникові сум при відсутності спору про їх розмір підприємство повинно виплатити працівникові його середній заробіток за весь час затримки до дня фактичного розрахунку.

При наявності спору про розміри належних звільненому працівникові сум власник або уповноважений ним орган повинен оплатити відшкодування у тому разі, коли спір вирішено на користь працівника. Якщо спір вирішено на користь працівника частково, то розмір відшкодування на час затримки виз надає орган, який виносить рішення по суті спору.

Якщо звільнений працівник до одержання остаточного розрахунку перейде на іншу роботу, розмір компенсації зменшуєт на суму заробітної плати, одержаної за новим місцем.

Питання для самоконтролю:

1.Чим відрізняються поняття „оплати праці” та „заробітна плата”?

2.Розкрийте відмінність заробітної плати від винагороди по цивільно-правових угодах.

3.Яка структура заробітної плати?

4.Основна заробітна плата.

5.Що таке додаткова заробітна плата?

6.Які ви знаєте норми праці?

7.Охарактеризуйте системи оплати праці.

8.Які існують види відрядної системи оплати праці, в чому їх різниця?

9.Як здійснюється оплата праці в надурочний час, у вихідні і святкові дні,, у нічний час, при суміщенні професій, при невиконанні норм виробітку?

10.Які існують форми виплати заробітної плати?

11.Який порядок виплати заробітної плати?

12.Які утримання із заробітної плати можуть проводитись за ініціативою власника підпрємства?

13. Які утримання із заробітної плати можуть проводитись на користь держави?

14.Які існують граничні норми утримань із заробітної плати?

15.Порядок індексації заробітної плати.

16.Яке значення має компенсація частини заробітку у зв’язку з порушенням термінів її виплати, порядок її виплати?

Схема до теми 15. „ Заробітна плата”.

Тема 16. Гарантії і компенсації.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 513; Нарушение авторских прав?; Мы поможем в написании вашей работы!