КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

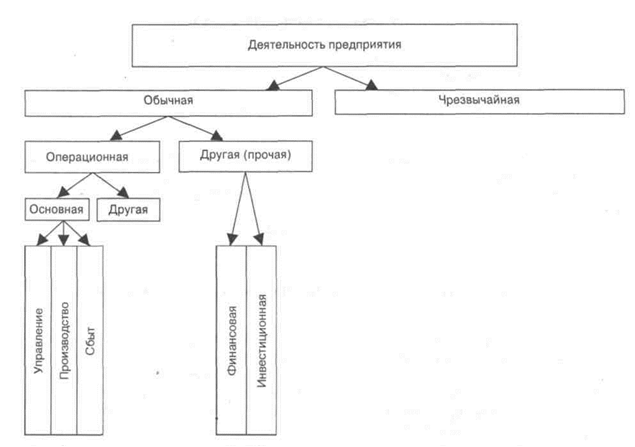

Выделяют отдельный объект учета — вид деятельности. Различают обычную и чрезвычайную деятельность

|

|

|

|

Обычная деятельность — любая основная деятельность предприятия, а также операции, ее обеспечивающие или возникающие в результате ее проведения. Для производственного предприятия обычной деятельностью будет изготовление продукции, расчеты с покупателями и подрядчиками, финансовыми учреждениями, расчеты по налогам и др.

Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной либо финансовой деятельностью. Основная деятельность — операции, связанные с производством или реализацией продукции (товаров, работ, услуг), являющиеся главной целью создания предприятия и обеспечивают основную долю его дохода. Для производственного предприятия такой деятельностью будет приобретение производственных запасов, изготовление и реализация продукции и др. Далее основная деятельность подразделяется на направления — управление, производство, сбыт.

Другая инвестиционная деятельность — реализация иностранной валюты, других оборотных активов, аренда, доходы (убытки) от операционных курсовых разниц, создание резервов сомнительных долгов, уценка запасов и др.

Другая (прочая) деятельность — разделяется на инвестиционную и финансовую.

Финансовая деятельность — приобретение и реализация тех необоротных активов, а также тех финансовых инвестиций, не являющихся составной частью эквивалентов денежных средств.

Инвестиционная деятельность — приобретение и реализация тех необоротных активов, а также тех финансовых инвестиций, не являющихся составной частью эквивалентов денежных средств.

Чрезвычайная деятельность — событие или операция, которые отличаются от обычной деятельности предприятия, и не ожидается, что они будут повторяться периодически или в каждом последующем отчетном периоде.

Правильное отнесение хозяйственных операций к видам деятельности является гарантией правильного составления финансовой отчетности, с целью принятия правильных управленческих решений.

2. Метод бухгалтерского учёта и его основные элементы

Совокупность способов и приёмов, позволяющих получить всестороннюю характеристику хозяйственной деятельности предприятия, называется методом бухгалтерского учёта.

Характеристика элементов метода бухгалтерского учёта

| Элементы метода бухгалтерского учёта | Практические задачи, которые решаются с помощью конкретного метода | |

| Наименование | Содержание | |

| Документация | Способ первичного отражения объектов бухгалтерского учёта | Эти способы применяются для получения первичных данных об объектах учета, и обеспечивает сплошное, непрерывное, взаимосвязанное и объективное отражение |

| Инвентаризация | Способ контроля за объектами учёта | |

| Оценка | Способ стоимостного отражения информации об объектах учёта | Эти способы предполагают, использование единого денежного измерителя и обеспечивают тем самым единство оценки объектов учёта, возможность их группировки, обобщения и сравнения |

| Калькуляция | Способ контроля за величиной затрат и определения себестоимости единицы продукции | |

| Система счетов | Способ текущего отражения и группировки объектов учёта и систематизации информации о них | Эти способы обеспечивают группировку и систематизацию информации об объектах учёта по определённым критериям |

| Двойная запись | Способ взаимосвязанного отражения объектов учёта на счетах | |

| Бухгалтерский баланс | Способ обобщения информации об активах, капитале и обязательствах предприятия на конкретную дату | Эти способы позволяют сформировать показатели, содержащие информацию, необходимую внешним и внутренним пользователям принятия решений |

| Финансовая отчётность | Способ обобщения результатов деятельности предприятия |

Документация – представляет собой способ сплошного и непрерывного фиксирования каждой хозяйственной операции. Документальное оформление операций является важнейшим средством контроля за законностью и сохранностью. Отражение хозяйственных операций производится на определённых носителях информации (бумажных бланках, магнитных лентах, магнитных дисках, перфолентах, дискетах); это письменное свидетельство осуществления хозяйственной операции, дающее юридическую силу данным бухгалтерского учёта.

Инвентаризация – это метод б/у, служащий для обеспечения соответствия учётных данных хозяйственных средств с их фактическим наличием. Благодаря этому обеспечивается достоверность данных б/у и отчётности предприятия. Объектами инвентаризации являются все отражаемые в учёте хозяйственные средства и часть источников (финансовые обязательства). Наряду с документацией инвентаризация является важным средством контроля за сохранностью имущества и достоверностью показателей учёта.

Оценка – это отражение объектов бухгалтерского учёта в едином денежном измерителе с целью обобщения их в целом по предприятию.

Для отражения бухгалтерского учёта и отчётности имущество и хозяйственные операции оцениваются в национальной денежной единице Украины способом суммирования расходов.

Калькуляция – это латинский термин, означающий «набирать», т.е. набирать расходы с целью определения себестоимости продукции и услуг, как в целом, так и по отдельности. Себестоимость является базой для определения цены произведённой продукции, выполненных работ и предоставленных услуг.

Многомиллионная номенклатура хозяйственных средств потребовала найти такой приём, с помощью которого можно было бы их сгруппировать по определённым признакам и использовать сравнительно ограниченные группировки для отражения этих средств и их движения. Таким идеальным способом отражения, систематизации и классификации информации о состоянии и движении хозяйственных средств, а следовательно, и обо всей деятельности являются бухгалтерские счета – важнейший элемент метода бухгалтерского учёта. В большинстве стран мира число таких счетов не превышает 100, однако, этого количества счетов достаточно, чтобы в сгруппированном виде отразить состояние и движение во времени всё многообразие хозяйственных средств и хозяйственных процессов.

Для получения итоговых данных о каждом объекте б/у после оценки все операции обобщаются и группируются в определённом порядке. По каждому виду хозяйственных процессов, категории средств и источников открывается отдельный счёт.

Вся информация о хозяйственных операциях на предприятии в соответствии с действующим законодательством фиксируется на счетах бухгалтерского учёта. Для бухгалтерского учёта характерна сплошная регистрация данных о хозяйственных операциях. Запись операций по времени их совершения называется хронологической. Одновременно фиксируемая информация группируется на счетах по определённым признакам. Такая запись носит название систематической. Благодаря своеобразному построению счетов хронологическая и систематическая записи в них объединяются и производятся, как правило, в едином приёме.

Наличие хозяйственных процессов предусматривает многочисленные связи предприятия с другими юридическими и физическими лицами. Это в свою очередь предусматривает специальные отношения между ними (обязательства). Необходимо знать, кто кому и сколько должен, какие хозяйственные процессы имели место, каким образом одни хозяйственные средства превращаются в другие. Нужно было найти такой «инструмент», который позволил бы осуществлять всеобщий контроль за движением, перемещением, превращением хозяйственных средств. Таким «инструментом» (приёмом) оказалась двойная запись на счетах бухгалтерского учёта. Т.е. сумма, отражённая на одном счёте, обязательно должна быть отражена и на другом бухгалтерском счёте, но на противоположной его стороне, чем достигается равенство двух записей. Любое искажение этого правила приводит к ошибкам в учёте. Именно в этом заключается контрольное значение такого элемента метода бухгалтерского учёта, как двойная запись.

Порядок отражения хозяйственных операций на счетах, а также перечень самих счетов (план счетов) устанавливается Министерством финансов Украины и является обязательным для предприятий и организаций всех форм собственности.

Получить представление о составе хозяйственных средств (имущества) предприятия и их источников на отчётную дату можно из баланса. Баланс служит индикатором для оценки финансового состояния предприятия. Он призван помочь пользователям в оценке способности предприятия выполнять свои обязательства. Обоснованием для составления баланса служат показатели счетов.

По истечении определённого периода времени необходимо иметь источники для ретроспективного и перспективного экономического анализа. Отчётность – это система, взаимосвязанных и взаимно обусловленных показателей, отражающих финансово- хозяйственную деятельность предприятия за определённый период. Составление и рассмотрение отчётности является завершающим этапом учётной работы предприятия.

Перечисленные элементы метода бухгалтерского учёта в полной мере характеризуют специальные приёмы и способы, с помощью которых осуществляется сбор экономической информации, её регистрация, систематизация, группировка и обобщение в денежной оценке.

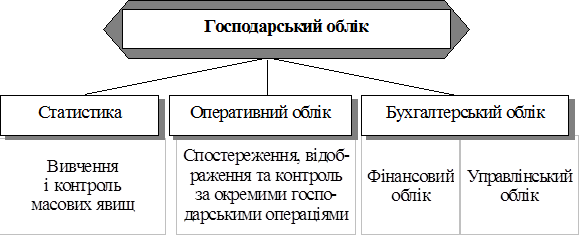

3. Виды хозяйственного учёта и применяемые измерители

Хозяйственный учёт возник в процессе становления материального производства, и долгое время существовал как простое измерение и фиксация хозяйственных фактов и явлений. Но со временем, с усложнением производственных связей, с развитием торговли создаются объективные предпосылки для появления бухгалтерского учёта, который на основе систематического и непрерывного наблюдения за состоянием и движением капитала давал необходимую и достаточную информацию для управления экономическими процессами в сфере производства, торговли, банковского дела.

В 18 в. в результате создания больших государств и централизации управления ими возникает необходимость в изучении общественных, массовых явлений - появляется статистический учёт. Он изучает в масштабах государства не только явления и процессы хозяйственной деятельности, но и общественные явления (осуществляет перепись населения, изучает динамику основных экономических показателей за достаточно продолжительный период и т.д.).

Дальнейшее развитие и концентрация производства, создание трестов, концернов и других хозяйственных объединений вызвало необходимость сбора дополнительной оперативной информации по подразделениям и от-дельным участкам больших хозяйственных комплексов - появился опера-тивно – технический учёт.

|

Рис. Виды хозяйственного учёта в Украине

Оперативный (оперативно – технический) учёт используется для наблюдения и контроля за отдельными операциями и процессами на важнейших участках хозяйственной деятельности с целью управления ими по мере их осуществления (выполнения договоров поставки, плана выпуска и реализации готовой продукции и т.п.). Отличительной особенностью оперативного учёта является оперативность получения информации, поскольку влиять на хозяйственные процессы возможно, только владея своевременной информацией. Оперативный учёт охватывает хозяйственные и производственные операции, не имеющие непосредственного отражения на счетах бухгалтерского учёта. Определённой системы первичной документации оперативный учёт, как правило, не имеет. В нём используются в основном данные документов бухгалтерского учёта и только в отдельных случаях предприятия составляют свои формы документов. Оперативный учёт, обслуживая непосредственное повседневное управление хозяйственной деятельностью, ограничен временем выполнения отдельных операций, не имеет строгой методологии и юридической доказательности своих данных.

Статистический учёт изучает массовые общественно – экономические и отдельные типовые явления и процессы. При этом их количественные аспекты статистика исследует в неразрывной связи с качественным содержанием (например, динамика производства и себестоимости продукции, производительности труда и оплаты труда и т.п.) и выявляет закономерности их развития.

Статистика использует разные измерители и присущие ей способы обработки информации (массовые и выборочные наблюдения, относительные и средние величины, динамичные ряды и пр.). Для получения сводной информации статистика широко использует данные оперативного и бухгалтерского учёта. Данные статистического учёта используются также для перспективного планирования и прогнозирования социально – экономического развития страны. Поэтому оперативный и бухгалтерский учёт служат задачам государственной статистики.

Бухгалтерский учёт охватывает все средства предприятия и источники их образования, хозяйственные процессы и результаты деятельности. Важная особенность бухгалтерского учёта состоит в том, что хозяйственные операции, учтённые в натуральных и трудовых измерениях, обязательно обобщаются в денежном измерителе. Обязательным условием отражения хозяйственных операций в бухгалтерском учёте является их документальное оформление, благодаря чему показатели учёта приобретают доказательное, юридическое значение. Экономическая сторона бухгалтерского учёта даёт возможность оценить эффективность хозяйственных процессов, юридическая – законность их осуществления.

В соответствии с Законом Украины(ст.1) «О бухгалтерском учёте и финансовой отчётности» бухгалтерский учёт – это процесс выявления, измерения, накопления, обобщения, хранения и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений.

При всей полезности оперативного и статистического учёта, бухгалтерский учёт играет главную роль в информационной системе предприятия. Эта роль вытекает из его особенностей:

- во-первых, в бухгалтерском учёте (б/у) деятельность предприятия отражается как система разнородных, но взаимосвязанных объектов – имущества, его источников и изменений, последних в результате хозяйствования. Обобщение осуществляется в едином денежном измерителе, путём сложного наблюдения и измерения всех изменений данных объектов;

- во-вторых, б/у строго документален;

- в-третьих, бухгалтерская информация даёт сплошную, без каких-либо пропусков, картину хозяйственной деятельности предприятия.

Все три вида учёта – оперативный, статистический и бухгалтерский – тесно взаимосвязаны, дополняют друг друга и образуют единую систему народнохозяйственного учёта.

Измерители, применяемые в учёте

Натуральные – количественные показатели (кг, л, м и т.д.). Применяются для учёта товаров, тары, материалов при их поступлении, хранении и реализации.

Трудовые – отражают затраты рабочего времени, на выполнение определённой работы (раб. день; час и т.д.).

Денежные (стоимостные) – применяются для отражения объектов учёта в едином, однородном выражении. Использование денежного измерителя позволяет получить обобщающие показатели разнородных хозяйственных средств и процессов.

Натуральные измерители - это измерители, с помощью которых учитывается количество имеющихся на предприятии материальных ценностей и выполненных работ в их натуральном выражении.

В учете используются следующие натуральные измерители: веса (граммы, килограммы, центнеры, тонны), меры длины (сантиметры, метры, километры}, объема (литры, кубические метры), площади (квадратные метры, гектары), количества (штук). Применения тех или иных измерителей зависит от физических свойств средств и предметов труда, а также произведенной продукции на предприятии.

Использование натуральных измерителей дает возможность отобразить не только количество объектов, но и их качественные характеристики (марка, сорт и т.п.).

Натуральные измерители широко применяются в аналитическом учете материальных ценностей, тем не менее они не могут выполнять функцию обобщения, поскольку невозможно подсчитать общее количество производственных запасов или готовой продукции, отдельные виды которых наряду с явным отличием имеют также разные единицы измерения.

Учитывая усиление роли межгосударственных связей и внешней торговли, сейчас много стран направляют свои усилия на внедрение у себя учетных измерителей тех стран, которые являются экономическими лидерами. Результатом этого, на наш взгляд, в ближайшее время станет унификация учетных измерителей во всех странах мира.

Трудовые измерители используются для определения количества затрат рабочего времени на выполнение тех или иных работ или производства продукции (минуты, часы, дни). Данные измерители используются при начислении оплаты труда работникам предприятия, для определения производительности труда и трудоемкости продукции, для расчета среднеявочной численности работников.

Следует отметить, что так как и натуральные, трудовые измерители также не могут выполнять функцию обобщения.

Для обобщенного отображения наличия и движения хозяйственных средств и источников их образования, а также изменений, которые происходят при осуществлении хозяйственных процессов, используется денежный измеритель, который представлен национальной валютой Украины. Данный измеритель есть обобщающим по отношению как к натуральному, так и к трудовому измерителю.

Денежный измеритель используется при определении себестоимости продукции, производительности труда, финансовых результатов и рентабельности деятельности предприятия. Данный измеритель наряду с учетом широко используется в планировании и анализе деятельности предприятия.

Таким образом, использование в учете всех трех измерителей обеспечивает полное и всестороннее отображение предмета бухгалтерского учета.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1663; Нарушение авторских прав?; Мы поможем в написании вашей работы!