КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Решение

|

|

|

|

I=(1+альфа)3 = 2,2

Альфа = 0,301

r = 0,12+0,301(1,12) = 0,456

St = 12(1+0,456)^3 = 37,04 млн руб

1.5. Дисконтирование и наращение по процентной и учетной ставкам.

Часто при выдаче кредита необходимо найти первоначальную сумму  при известной конечной сумме

при известной конечной сумме  . В зависимости от типа процентной ставки используют два типа дисконтирования. Дисконтирование по процентной ставке

. В зависимости от типа процентной ставки используют два типа дисконтирования. Дисконтирование по процентной ставке  называется математическим дисконтированием, а дисконтирование по учетной ставке

называется математическим дисконтированием, а дисконтирование по учетной ставке  называется банковским дисконтированием. Для того, чтобы различать формулы для банковского и математического дисконтирования или наращения, далее будем использовать следующие обозначения:

называется банковским дисконтированием. Для того, чтобы различать формулы для банковского и математического дисконтирования или наращения, далее будем использовать следующие обозначения:

- начальная и наращенная сумма по процентной ставке ;

- начальная и наращенная сумма по процентной ставке ;

-начальная и наращенная сумма по учетной ставке .

-начальная и наращенная сумма по учетной ставке .

Математическое дисконтирование.

Начальная сумма , которая выдается в кредит, находится из формул наращения для простых и сложных процентов (1.8-1.9) и (1.10; 1.12):

для простых процентов  , (1.31)

, (1.31)

для сложных процентов с начислением процентов m раз в году  , (1.32)

, (1.32)

для непрерывных процентов  . (1.33)

. (1.33)

Сумма - это начальная сумма, а  - наращенная (будущая) сумма. Индекс t обозначает временной интервал, для которого рассчитывается наращенная сумма. Например, при ежегодном начислении простых процентов в течении n лет t = n.

- наращенная (будущая) сумма. Индекс t обозначает временной интервал, для которого рассчитывается наращенная сумма. Например, при ежегодном начислении простых процентов в течении n лет t = n.

Банковское дисконтирование.

При банковском[6] дисконтировании, так же как и при математическом дисконтировании, требуется найти начальную сумму  , выданную в кредит при известной сумме погашения кредита через период t. Процентный доход за кредит выплачивается сразу при выдаче суммы кредита, которая меньше на величину наращенных процентов, рассчитанных по учетной ставке d. Рассмотрим виды банковского дисконтирования.

, выданную в кредит при известной сумме погашения кредита через период t. Процентный доход за кредит выплачивается сразу при выдаче суммы кредита, которая меньше на величину наращенных процентов, рассчитанных по учетной ставке d. Рассмотрим виды банковского дисконтирования.

Дисконтирование по простой учетной ставке. Учет векселя

При простой ставке дисконтирования d за n периодов дисконтирования начальная сумма равна

. (1.34)

. (1.34)

Дисконтирование по простой учетной ставке применяется для краткосрочных кредитов. Коммерческий кредит – это предоставление товаров и услуг с оплатой через определенное время. Условия оплаты кредита весьма разнообразны. Распространенным инструментом коммерческого кредита является коммерческий вексель.[7] Процедура учета векселя (дисконтирования) заключается в продаже его векселедержателем банку или другому субъекту по цене ниже номинальной стоимости векселя. Сумма, выдаваемая банком держателю векселя при учете по простой учетной ставке d за  периодов дисконтирования равна

периодов дисконтирования равна

, (1.35)

, (1.35)

где  - номинал векселя, или сумма, которую должен получить векселедержатель при его погашении через время Т – число дней, оставшееся до погашения векселя, d –учетная ставка или величина дисконта (процента), по которой банк или другое лицо приобрело вексель у векселедержателя до срока его погашения, – сумма, которую получит векселедержатель при досрочном погашении,

- номинал векселя, или сумма, которую должен получить векселедержатель при его погашении через время Т – число дней, оставшееся до погашения векселя, d –учетная ставка или величина дисконта (процента), по которой банк или другое лицо приобрело вексель у векселедержателя до срока его погашения, – сумма, которую получит векселедержатель при досрочном погашении,  – временная база обычно равная 360 дней. Учетная ставка должна учитывать риски, связанные с погашением векселя. Дисконт при учете векселя равен

– временная база обычно равная 360 дней. Учетная ставка должна учитывать риски, связанные с погашением векселя. Дисконт при учете векселя равен  .

.

Дисконтирование по сложной учетной ставке.

При дисконтировании по сложной учетной ставке начальная сумма равна

, (1.36)

, (1.36)

где – сумма в конце n-го периода, d – учетная ставка за период,  – число периодов дисконтирования. Если дисконтирование проводится m раз в год, то дисконтированная сумма равна

– число периодов дисконтирования. Если дисконтирование проводится m раз в год, то дисконтированная сумма равна

, (1.37)

, (1.37)

где d – годовая учетная ставка, которая называется номинальной учетной ставкой.

При непрерывном дисконтировании по учетной ставке дисконтированная сумма равна

. (1.38)

. (1.38)

Пример 11. Фирма продала товар на условиях коммерческого кредита с оформлением простого векселя номинальной стоимостью 2,5 млн. руб., сроком 60 дней. Через 45 дней фирма решила учесть вексель в банке. Предложенная банком учетная ставка равна 12%. Найти сумму, полученную векселедержателем и дисконт.

Решение. При учете векселя банком владелец векселя получит сумму (1.34) равную

руб.

руб.

Дисконт равен  ; или

; или  ;

;  руб.

руб.

Существуют другие способы учета векселей, например, по методу математического дисконтирования (1.31). Владелец векселя в этом случае получит сумму равную  =

= 2487562 руб.

2487562 руб.

Дисконт равен  руб. Как видно, при учете векселя по методу математического дисконтирования величина дисконта меньше. В зависимости от условий кредитования возможны различные варианты учета векселей.

руб. Как видно, при учете векселя по методу математического дисконтирования величина дисконта меньше. В зависимости от условий кредитования возможны различные варианты учета векселей.

Наращение по учетной ставке.

Наращенная сумма по учетной ставке d легко находится из формул дисконтирования для учетной ставке (1.35.-1.37). Наращенная сумма

для простой учетной ставки равна  , (1.39)

, (1.39)

для сложной учетной ставки с начислением m раз в году  . (1.40)

. (1.40)

Для операций наращения важным является также момент начисления процентов. Начисление процентов возможно в начале периода или в конце периода. Подробнее эти методы описаны в гл.2. Декурсивный (последующий) метод – начисление процентов происходит в конце расчетного периода. При этом наращенная сумма рассчитывается по процентной ставке r по формулам (1.8-1.13). Антисипативный (предварительный) метод – начисление процентов происходит в начале расчетного периода на сумму, которую следует вернуть, наращенная сумма рассчитывается по учетной ставке d (1.39; 1.40).

Пример 12. Срочный вклад в размере 800 тыс. руб. положен в банк на 2,5 года. На вклад начисляются сложные проценты по учетной ставке d = 15% годовых. Рассчитать наращенную сумму по двум методам а) декурсивному  , б) антисипативному.

, б) антисипативному.

Решение. Наращенная сумма по декурсивному методу находится по формуле (1.35)

=

=  руб.

руб.

Наращенная сумма по антисипативному методу находится по формуле (1.39)

=

= =1201тыс. руб.

=1201тыс. руб.

Как видно, при антисипативном способе начисления процентов наращенная сумма больше.

1.6. Эквивалентность процентных ставок

Процентные и учетные ставки в кредитных операциях решают одну и ту же задачу: определяют величину наращенной или дисконтированной суммы. Очевидно, что можно выбрать такие значения и виды процентных и учетных ставок, при которых результаты финансовых операций будут равноценны. Равноценность финансовых результатов означает, что равны начальные, конечные суммы и сроки кредитов.

Процентные ставки, обеспечивающие равноценность финансовых результатов, называются эквивалентными или релятивными (относительными). Эквивалентные процентные ставки означают, что безразлично, по какой процентной ставке получается данная конечная сумма. Соотношение эквивалентности для процентных ставок легко получается из условия равенства отношения наращенной суммы к начальной сумме, т.е. равенства дисконтных множителей или множителей наращения.

Процентные ставки, обеспечивающие равноценность финансовых результатов, называются эквивалентными или релятивными (относительными). Эквивалентные процентные ставки означают, что безразлично, по какой процентной ставке получается данная конечная сумма. Соотношение эквивалентности для процентных ставок легко получается из условия равенства отношения наращенной суммы к начальной сумме, т.е. равенства дисконтных множителей или множителей наращения.

Соотношения эквивалентности простой процентной ставки и учетной ставки получается из формул (1.2) и (1.5)

. (1.41)

. (1.41)

Соотношения эквивалентности простой и сложной номинальной ставок легко получить, приравнивая дисконтные множители. При начислении сложных процентов дисконтный множитель за весь период равен  ; для простых процентов дисконтный множитель равен

; для простых процентов дисконтный множитель равен  . Приравнивая выражения в правых частей формул, получим процентную ставку сложных процентов эквивалентную ставке простых процентов

. Приравнивая выражения в правых частей формул, получим процентную ставку сложных процентов эквивалентную ставке простых процентов

. (1.42)

. (1.42)

Процентная ставка простых процентов эквивалентная сложной процентной ставке равна

. (1.43)

. (1.43)

Эквивалентность простой учетной и номинальной процентной ставок

Соотношения эквивалентности простой учетной и номинальной сложной процентной ставки получим, приравнивая дисконтные множители простой учетной (1.35) и сложной процентной (1.12) ставок. В результате получим, что номинальная ставка эквивалентная простой учетной равна

, (1.44)

, (1.44)

а простая учетная ставка эквивалентная номинальной равна

, (1.45)

, (1.45)

где  . Используя эквивалентность процентных ставок, можно показать, что метод непрерывного начисления процентов содержит в себе все выше рассмотренные способы начисления процента.

. Используя эквивалентность процентных ставок, можно показать, что метод непрерывного начисления процентов содержит в себе все выше рассмотренные способы начисления процента.

Упражнение. Оформите таблицу самостоятельно, заполнив пропущенные клетки в таблице

| Таблица 1.2. Таблица эквивалентности процентных ставок. | |||||||

| Вид ставки | Простой процент r | Простая учетная ставка d | Cложный процент m=1

| Cложный процент m раз в год

| Эффективная ставка | Сложная учетная ставка

| Непрерывная ставка

|

| Простой процент r = |

|

|

|

| |||

| Простая учетная ставка d = |

|

|

| ||||

Cложный процент m=1

|

|

|

|

| |||

| Cложный процент m раз в год

|

|

| |||||

Эффективная ставка

= =

|

|

|

|

| |||

| Сложная учетная ставка =

|

|

|

| ||||

| Непрерывная ставка =

|

|

|

|

1.7. Средние процентные ставки

Если простые процентные ставки меняются в течение времени, то применяется средневзвешенная процентная ставка простых и сложных процентов. Пусть имеется последовательность простых процентов  за последовательные периоды

за последовательные периоды  . Приравнивая множители наращения, получим средневзвешенную процентную ставку

. Приравнивая множители наращения, получим средневзвешенную процентную ставку  простых процентов из соотношения эквивалентности

простых процентов из соотношения эквивалентности

,

,

, (1.46),

, (1.46),

где  .

.

Средневзвешенная ставка сложных процентов рассчитывается как взвешенная геометрическая средняя. Действительно, из соотношения эквивалентности

,

,

получим взвешенную среднегеометрическую среднюю

. (1.47)

. (1.47)

1.8. Доходность финансовой операции

Доходностью финансовой операции за время  называют величину

называют величину

, (1.48)

, (1.48)

где - начальная сумма,

где - начальная сумма,  - конечная сумма. Для сравнения результатов финансовых операций процентные ставки необходимо пересчитать в эквивалентные процентные ставки по формуле (1.21).

- конечная сумма. Для сравнения результатов финансовых операций процентные ставки необходимо пересчитать в эквивалентные процентные ставки по формуле (1.21).

Налоги, как и инфляция, оказывают существенное влияние на доходность финансовой операции. Если ставка налога на годовой процентный доход равна g, фактически наращенная сумма уменьшается на величину налога, равную  , где - сумма годового дохода.

, где - сумма годового дохода.

1.9. Применение финансовых функций Excel для решения задач.

Задачи по финансовым вычислениям, связанным с наращением и дисконтированием, можно решать, используя для расчетов обычный калькулятор, финансовый калькулятор или табличный процессор Excel. В Excel существует блок финансовых функций, который содержит наиболее часто используемые в финансовых вычислениях процедуры. При вызове необходимой финансовой функции Excel в открывшемся окне функции дается ее назначение и описание аргументов этой функции. Кроме того, если вызвать справку по этой функции, то приводится пример ее применения. Тем не менее, в данном параграфе для удобства знакомства с финансовыми функциями Excel приводится описание аргументов этих функций и необходимые комментарии. Также для изучения этого параграфа можно использовать CD, который прилагается.

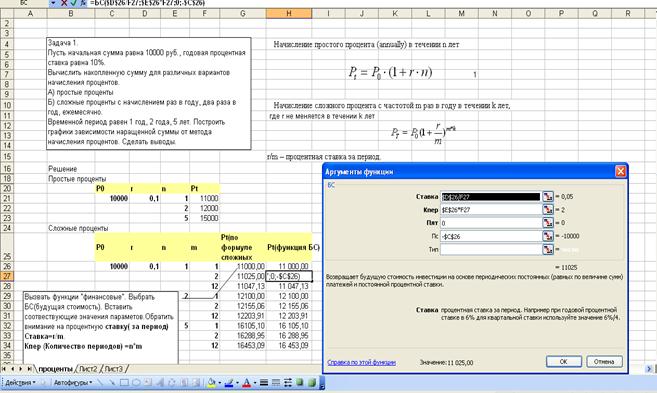

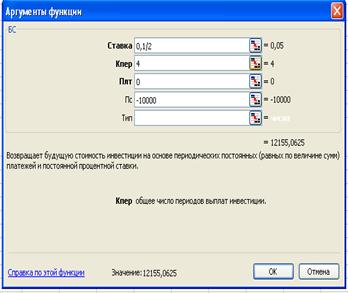

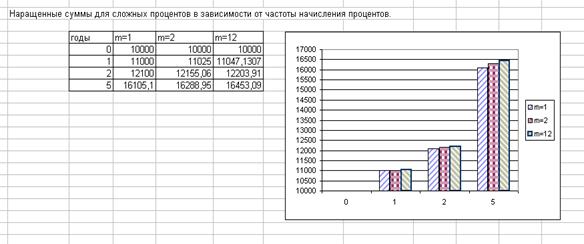

Упражнение 1. Пусть начальная сумма равна 10000 руб., годовая процентная ставка равна 10%. Вычислить наращенную сумму для различных вариантов начисления процентов: а) простые проценты, б) сложные проценты с начислением раз в году, два раза в год, ежемесячно. Временной период равен 1 год, 2 года, 5 лет. Построить графики зависимости наращенной суммы от метода начисления процентов. Сделать выводы.

Решение. С помощью меню «Рисование» создайте окно для текста каждой задачи. Введите или скопируйте текст задачи. Для решения задачи по формулам для простого и сложного процента удобно ввести их рядом с текстом задачи с помощью опций:

Правка ðОбъектð Microsoft Equation.

Введите основные данные задачи отдельно для расчета наращенной суммы по простым процентам, отдельно по сложным процентам. Они выделены жирным шрифтом на рис.1.6. Расчет наращенной суммы по методу сложных процентов рекомендуется провести как по формуле сложных процентов, так и с применением функции БС (будущая стоимость) из «финансовых функций» Excel. Это полезно, чтобы понимать. по каким формулам проводится расчет по «финансовой функции». При копировании формул используйте абсолютные ссылки. Если все формулы введены верно, то ваш лист будет выглядеть так, как показано на рис. 1.6.

Рис. 1.6. Вид рабочего листа в Excel для решения задачи 1.

Как видно, результаты расчетов по формуле сложных процентов и по функции БС совпадают. Следовательно, в функции БС расчеты проводятся по формуле сложных процентов. При применении БС следует правильно вводить значения аргументов этой функции.

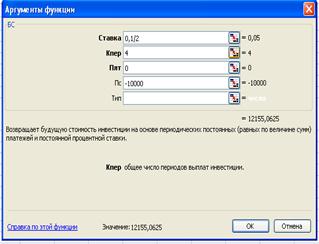

Рис.1.7. Аргументы функции БС.

Ставка – это ставка за период начисления процентов, а не годичная ставка процента. Поэтому при начислении m раз в год для нашей задачи Ставка равна r/m.

Кпер – количество периодов начисления процентов. При начислении m раз в году в течении n лет Кпер= nm.

Плт – постоянные по величине выплаты за период m в течение всего времени начисления процентов n. Если выплат нет, то по умолчанию Плт = 0. Знак минус ставится, если деньги вносятся в счет погашения. Знак плюс ставится, если вам должны.

Пс – начальная сумма или приведенная, сегодняшняя сумма. Начальная сумма вводится со знаком минус. Если начальная сумма отсутствует, то по умолчанию она считается равной нулю. Знаки у аргументов Плт и Пс зависят от условия задачи.

Тип – значение 0, ставится по умолчанию и означает взносы (выплаты) в конце периода, значение 1 ставится, если взносы (выплаты) ставятся в конце периода. Если взносы (выплаты) отсутствуют, то значение аргумента Тип не влияет на результат.

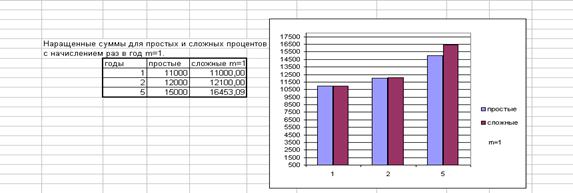

Построение графиков.

Постройте график зависимости величины наращенной суммы для простых и сложных процентов с частотой начисления раз в году m = 1. Для построения графика нужно создать новую таблицу и скопировать, пользуясь опцией «специальная вставка», результаты предыдущих расчетов. Далее постройте гистограмму зависимости величины наращенной суммы сложных процентов в зависимости от частоты начисления процентов. Для построения гистограммы нужно создать новую таблицу и скопировать, пользуясь опцией «специальная вставка» и «транспонировать» из меню «Правка», результаты предыдущих расчетов.

Рис.1.8. Зависимость наращенной суммы при начислении по простым и сложным процентам

Рис.1.9. Зависимость наращенной суммы от частоты начисления сложных процентов.

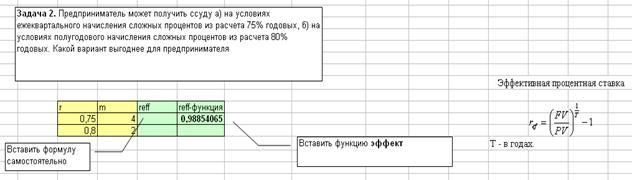

Упражнение 2. Предприниматель может получить ссуду: а) на условиях ежеквартального начисления сложных процентов из расчета 75% годовых, б) на условиях полугодового начисления сложных процентов из расчета 80% годовых. Какой вариант предпочесть?

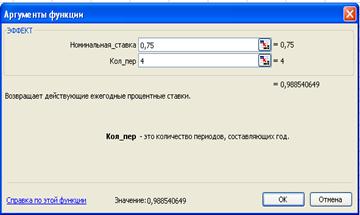

Решение. Задачу можно решить двумя способами. Сравнить наращенные суммы, применяя формулу сложных процентов. Сравнить эффективные процентные ставки. Вставьте формулу эффективной процентной ставки рядом с условием задачи. Введите данные задачи. Рассчитайте эффективную процентную ставку по формуле и с помощью финансовой функции Эффект. Если все формулы введены верно, то ваш лист будет выглядеть так, как показано на рис. 1.7.

Рис.1.10. Аргументы финансовой функции Эффект.

Рис.1.10. Аргументы финансовой функции Эффект.

Номинальная ставка – это номинальная ставка сложных процентов.

Кол_пер – число начислений сложных процентов в году.

Сравните результаты расчетов по формуле и функции «Эффект».

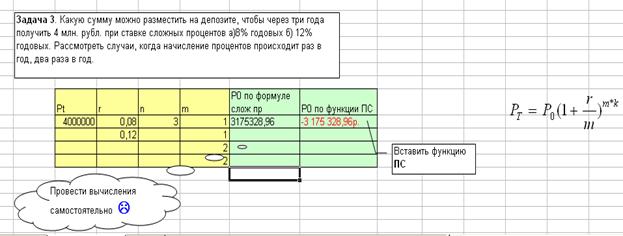

Упражнение 3. Какую сумму можно разместить на депозите, чтобы через три года получить 4 млн. руб. при ставке сложных процентов а) 8% годовых б) 12% годовых. Рассмотреть случаи, когда начисление процентов происходит раз в год, два раза в год.

Решение. В этой задаче надо найти начальную сумму. Для этого из формулы для наращения сложных процентов надо найти  .

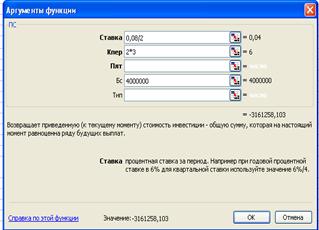

.  . Начальную сумму следует найти как по формуле приведенной выше, так и по финансовой функции ПС (приведенная стоимость). Решение в Excel приведено ниже на рис. 1.11.

. Начальную сумму следует найти как по формуле приведенной выше, так и по финансовой функции ПС (приведенная стоимость). Решение в Excel приведено ниже на рис. 1.11.

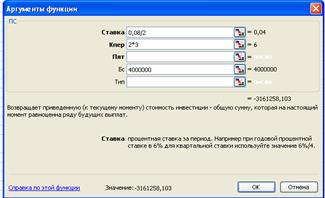

Рис.1.11. Аргументы функции ПС.

Ставка – процентная ставка за период. Если взносы (выплаты) осуществляются два раз в год, Ставка = r/2.

Кпер – количество периодов начисления. Если начисления производятся два раза в год в течении 3 лет, то Кпер = 2*3=6.

Плт – платежи –выплаты постоянные за весь период начисления Кпер. Знак минус ставится, если вы вносите деньги (выплаты).

Бс – будущая, наращенная сумма.

Тип - значение 0, ставится по умолчанию и означает выплаты в конце периода, значение 1 ставится, если выплаты ставятся в конце периода. Если взносы (выплаты) отсутствуют, то значение аргумента Тип не влияет на результат

Результат получается со знаком минус. Это означает, что надо выплатить указанную сумму. В формуле k – число лет, равное n.

Здесь

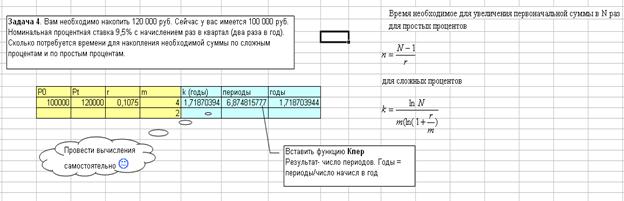

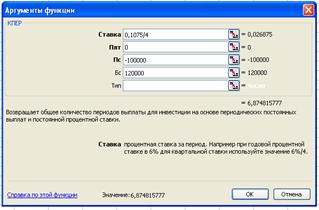

Упражнение 4. Вам необходимо накопить 120 000 руб. Сейчас у вас имеется 100 000 руб. Номинальная процентная ставка 9,5% с начислением раз в квартал (два раза в год). Сколько потребуется времени для накопления необходимой суммы по сложным процентам и по простым процентам.

Решение. В этой задаче из формулы наращенной суммы для сложных процентов надо найти количество лет необходимое для получения нужной суммы. Рассчитайте необходимое время для накопления суммы 120 тыс. руб. двумя способами: по формуле и по финансовой функции Кпер. Решение в Excel приведено на рис. 1.12.

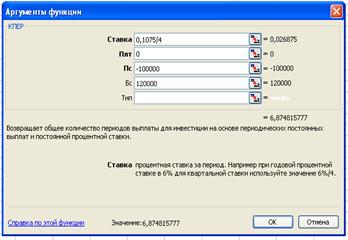

Рис. 1.12. Аргументы функции Кпер.

Ставка – процентная ставка за период начисления.

Ставка – процентная ставка за период начисления.

Плт – постоянные во времени и по величине платежи

Пс – приведенная, начальная сумма. Берется со знаком минус

Бс - будущая, наращеная сумма.

Тип - значение 0, ставится по умолчанию и означает выплаты в конце периода, значение 1 ставится, если выплаты ставятся в конце периода.

Результат показывает количество периодов начисления. В нашем случае – это квартал. Для того, чтобы найти годы надо этот результат разделить на 4 – число кварталов в году.

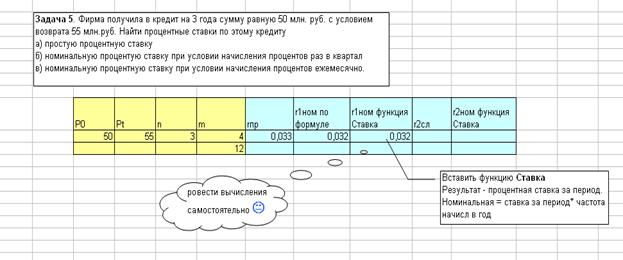

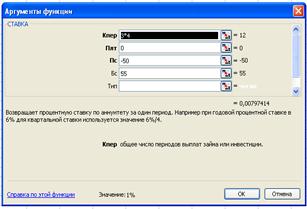

Упражнение 5. Фирма получила в кредит на 3 года сумму равную 50 млн. руб. с условием возврата 55 млн. руб. Найти процентные ставки по этому кредиту, если проценты начисляются:

а) по простой процентной ставке;

б) по сложной процентной ставке при начислении процентов раз в квартал;

в) по сложной процентной ставке при начисления процентов ежемесячно.

Решение. Из формулы наращенной суммы для простых процентов (1.8) найдем выражение для простой процентной ставки  . Из формулы для номинальной (сложной) процентной ставки (1.12) найдем выражение для сложной процентной ставки

. Из формулы для номинальной (сложной) процентной ставки (1.12) найдем выражение для сложной процентной ставки  . Значение номинальной процентной ставки можно найти, применяя финансовую функцию Ставка. Эта функция дает значение процента за период. Чтобы получить номинальную (годовую ставку сложных процентов) процентную ставку, надо этот результат умножить на число периодов начисления в год. Решение в Excel приведено ниже.

. Значение номинальной процентной ставки можно найти, применяя финансовую функцию Ставка. Эта функция дает значение процента за период. Чтобы получить номинальную (годовую ставку сложных процентов) процентную ставку, надо этот результат умножить на число периодов начисления в год. Решение в Excel приведено ниже.

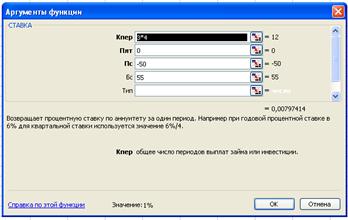

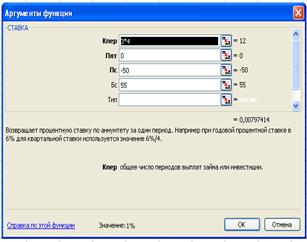

Рис. 1.13. Аргументы функции Ставка.

Кпер – количество периодов начисления за все время.

Кпер – количество периодов начисления за все время.

Плт – постоянные по величине платежи за весь период. Берется со знаком минус.

Пс – приведенная сегодняшняя сумма. Берется со знаком минус.

Бс – будущая наращенная сумма.

Результат – ставка за период начисления процентов. Годовая ставка равна ставка за период умноженная на число начислений в год.

Учет векселей. Эквивалентность процентных ставок.

Упражнение 6. Долговое обязательство в сумме 6 млн. руб. со сроком погашения в 2 года было сразу же после заключения контракта учтено в банке по сложной учетной ставке в 9%. Найти сумму, полученную владельцем векселя и дисконт, полученный банком.

Решение. Для решения этой задачи надо вычисления провести по формулам (1.34) и (1.44). Ответы приведены ниже.

| St | n | d | S0 | D |

| 0,09 | 4,9686 | 1,0314 |

Упражнение 7. Учетная ставка при начисление дисконта два раза в году равна 6%. Найти сумму полученного кредита, если через 6 лет необходимо вернуть сумму $ 1000 Найти ежегодную номинальную ставку при ежеквартальном начислении, эквивалентную данной ставке дисконта.

Решение. Для решения этой задачи вычисления надо провести по формулам (1.34) и (1.44). Ответы приведены ниже

| Pt | d | m | n | P0 | m(пр) | r-экв |

| 0,06 | 693,84 | 6,14% |

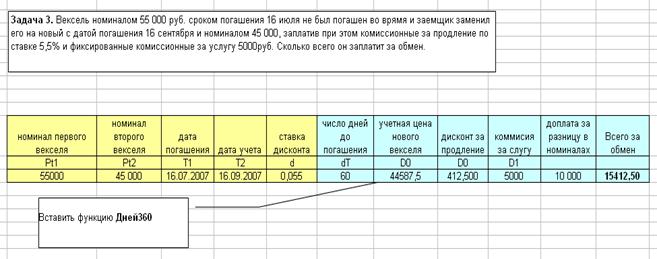

Упражнение 8. Вексель номиналом 55 000 руб. и сроком погашения 16 июля не был погашен вовремя. Заемщик заменил его на новый с датой погашения 16 сентября и номиналом 45000 руб. по учетной ставке 5,5%. За продление векселя комиссионные составили 5,5% номинала и фиксированные комиссионные за услугу в 5000 руб. Сколько всего он заплатит за обмен векселей?

Решение. Платежи за замену векселя состоят из платежей за разницу номиналов векселей, дисконт за продление и комиссионные услуги. Для решения задачи введем условие задачи в Excel как показано ниже

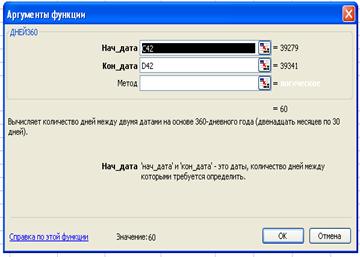

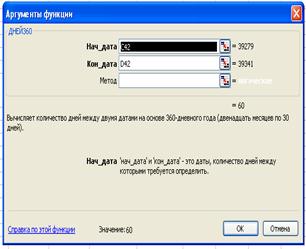

Для расчета числа дней до погашения векселя используем функцию Дней360.

Рис.1.15. Аргументы функции Дней360.

Рис.1.15. Аргументы функции Дней360.

Нач_ дата и Кон_дата – даты количество дней между которыми надо вычислить.

Метод -ЛОЖЬ или опущено – американский метод (NASD). Если начальная дата является 31-м числом месяца, то она полагается равной 30-ому числу того же месяца. Если конечная дата является 31-м числом месяца и начальная дата меньше, чем 30-ое число, то конечная дата полагается равной 1-ому числу следующего месяца, в противном случае конечная дата полагается равной 30-ому числу того же месяца

ИСТИНА – европейский метод. Начальная и конечная даты, которые приходятся на 31-ое число месяца, полагаются равными 30-ому числу того же месяца. Microsoft Excel хранит даты как целые числа и может выполнять над ними вычисления. По умолчанию порядковый номер 1 января 1900 года — 1, а 1 января 2008 — 39448, так как интервал в днях равен 39 448.

Для вычисления дисконта за учет векселя надо воспользоваться формулой для учета векселя  . Если все вычисления проделаны правильно, то получится результат, который показан выше.

. Если все вычисления проделаны правильно, то получится результат, который показан выше.

Упражнение 9. Банк С должен заплатить банку А сумму 86 000руб. к 16 июня. Долг банк С хочет погасить векселями. У банка С имеется три векселя, по которым ему должны поступить суммы 25 000руб. к 18 сентября, 30 000 руб. к 14 августа, 23 000 руб. к 19 августа. Какую сумму должен заплатит банк С банку А в счет погашения долга с учетом переучета векселей, если учетная ставка равна 9%, комиссионные равны 2% от суммы долга?

Решение. Для расчета числа дней до погашения воспользуйтесь финансовой функцией Дней360 и формулой (1.35) для стоимости векселя. Результат решения в Excel приведен ниже.

Таблица 1.3.

| векселя банка С номинал | Дата погашения | Дата учета | Число дней до погашения | Сумма учета | ||

| 25 000 | 18.09.2006 | 16.06.2006 | 24425,00 | |||

| 30 000 | 14.08.2006 | 16.06.2006 | 29565,00 | |||

| 23 000 | 19.08.2006 | 16.06.2006 | 22637,75 | |||

| Итого | 76627,75 | |||||

| Сумма долга | 86000,00 | |||||

| Сумма учета векселей | 76627,75 | |||||

| Комиссионные | 1720,00 | |||||

| Сумма доплаты | 11092,25 | |||||

Упражнение 10. Вексель номинальной стоимостью 400 тыс. руб. и датой погашения 18.09.07 был учтен банком 16.06.07 по учетной ставке 9,7%. Банк 2.07.07 переучел этот вексель в другом банке по ставке 7%. Найти эффективную процентную ставку в этой сделке для случая простых и сложных процентов.

Решение. Для расчета эффективных процентных ставок воспользуйтесь формулами

Решение. Для расчета эффективных процентных ставок воспользуйтесь формулами

| финансовый год T0 | дата погашения | 18.09.2007 | ||

| Pt | дата учета 1 | 16.06.2007 | ||

| T2 | 76,00 | Т1 | ||

| T1 | 92,00000 | дата учета 2 | 02.07.2007 | |

| d1 | 0,097 | Т2 | ||

| d2 | 0,07 | |||

| P1 | 390,3 | |||

| P2 | 393,77778 | |||

| P2-P1 | 3,47778 | |||

| ref-пр | 0,2005 | |||

| ref сл | 0,2209 |

1.10. Заключение.

Ключевые слова.

Наращение. Дисконтирование. Простой процент. Сложный процент. Период начисления (дисконтирования). Частота начисления процента. Сила роста (непрерывный) процент. Учетная ставка. Банковский учет (коммерческое дисконтирование). Математическое дисконтирование. Эффективная процентная ставка. Номинальная процентная ставка. Реальная процентная ставка и темп инфляции. Эквивалентность процентных ставок. Доходность финансовой операции.

Основные формулы.

| Наращение по простой процентной ставке в течении n лет. |

|

| Наращение по номинальной сложной процентной ставке с частотой m раз в году в течении n лет, где r не меняется в течении n лет |  r/m –

процентная ставка за период. r/m –

процентная ставка за период.

|

| Эффективная процентная ставка |  , где – Т в годах. , где – Т в годах.

|

| Эффективная процентная ставка для сложных процентов, m – частота начислений сложных процентов в году |

|

Наращение по непрерывной процентной ставке за время t,  сила роста. сила роста.

|

|

| Номинальная процентная ставка в условиях инфляции, формула Фишера |

|

| Время необходимое для увеличения первоначальной суммы в N раз для простых процентов для сложных процентов r – процентная ставка за период. |

|

| Дисконтирование по учетной ставке (банковское дисконтирование и учет векселей). T – число дней до погашения векселя. - финансовый год обычно равный 360 дней.

|

|

| Дисконтирование по сложной учетной ставке |

|

| Математическое дисконтирование по сложной процентной ставке |

|

| Наращение по учетной ставке простой сложной |

|

Формулы для малых значений  :

:

Задачи и вопросы.

1. Срок уплаты по долговому обязательству равен полгода, учетная ставка d = 45%. Какова ставка простых процентов?

2. Какую сумму можно разместить на депозите, чтобы через три года получить 4 млн. руб. при ставке сложных процентов: а) 8% годовых, б) 12% годовых. Рассмотреть случаи, когда начисление процентов происходит раз в год, два раза в год.

3. Банк выделил кредит на 2 года в сумме 5 млн. руб. Ожидаемый месячный темп инфляции 1,0%. Требуемая реальная доходность операции для банка равна 7%. Найти номинальную ставку процента под которую выдан кредит, величину возвращаемой суммы, если проценты начисляются ежегодно.

4. На депозит под 12% годовых была положена сумма равная 2,0 млн. руб. на 2 года. Найти реальную ставку процентов, если ежегодный темп инфляции составляет 10% в год. Какую сумму получит инвестор, если первоначальная сумма была равна 2,0 млн. руб. Начисление происходит по схеме сложных процентов раз в год.

5. (мини-ситуация) У вас имеется 100 000 руб. Вы можете положить их на рублевый депозит или конвертировать их в доллары или евро, затем положить их на депозит сроком на год. Найти реальную процентную ставку в этих операциях. Ставки по депозитам можно найти на сайте http://www.personalmoney.ru/deposrch.asp?a=do., а прогнозируемые курсы валют например на сайте www.rbc.ru или www.funam.ru.

6. В долг на два года дана сумма в 3 млн. руб. с условием возврата 5,5 млн. руб. Определить эффективную ставку в этой сделке

7. ( ситуация) Вам необходимо накопить 160 000 руб. Сейчас у вас имеется 100 000 руб.. Рассчитайте необходимое время для накопления необходимой суммы. Ставки по депозитам можно найти на сайтах банков.

8. Фирма планирует получение кредита в сумме 10 млн. руб. Банк предоставил кредит в 20% годовых c ежеквартальным начислением процентов. На какой срок фирма может взять кредит, чтобы возвращаемая сумма не превышала 15 млн. руб.?

9. Какова сумма долга через 25 месяцев, если его первоначальная величина равна 500 тыс. руб. Годовая процентная ставка сложных процентов равна 20%, начисление поквартальное. Найти величину простых процентов, при которых разница сумм наращения по схеме сложных и простых процентов не превышает 1%.

10. Стороны договорились из ссуды в 100 тыс. руб., выданной на 210 дней удержать дисконт в размере 12 тыс.руб. Найти цену кредита в виде годовой ставки простых процентов и учетной ставки. Год считать равным 360 дней.

11. Кредит в 100 млн. руб. предоставлен на два года под 25% годовых при условии непрерывного начисления процентов. За полгода до истечения срока выплаты заемщик выплатил кредитору в счет погашения кредита 80млн. руб.. Какая сумма кредита нужна для погашения кредита в срок? Как изменится эта сумма, если 80 млн. руб. будут выплачены в счет погашения кредита за полтора года до срока погашения кредита?

12. Фирма получила в банке кредит на сумму 10,0 млн. руб. сроком на 5 лет. Процентная ставка по кредиту составляет 10,5 % годовых. Для первого и второго годов предусмотрена маржа[8], равная 1,5%, для третьего года маржа равна 0, 75%. Определить сумму долга к погашению

13. Вексель номиналом 50 000 руб., сроком погашения 16 июня не был погашен во время и заемщик заменил его на новый. Дата погашения нового векселя 16 сентября, номинал 40 000 руб.. При этом заемщик заплатил комиссионные по ставке 6% за продление векселя и фиксированные комиссионные за услугу 5000 руб.. Сколько всего он заплатит за обмен?

Литература.

Основная.

1. Е.М. Четыркин. Финансовая математика. Учебник. М. Изд-во «Дело», 2006. гл.1-3, стр. 11 – 65.

2. А.В. Мельников, Н.В. Попова, В.С. Скорнякова. Математические методы финансового анализа. М. Изд-во «Анкил», 2006, часть 1, стр. 9 – 47.

Дополнительная.

1. Я.С. Мелкумов. Теоретическое и практическое пособие по финансовым вычищениям. М. Изд-во «Инфра-М», 1996, стр. 4 – 90.

2. С.В. Жуленев. Финансовая математика. Введение в классическую теорию. М. Изд-во Московского университета. 2001, стр.2 – 62.

2. Б.Б. Кутуков. Основы финансовой и страховой математики. Методы расчета кредитных, инвестиционных и пенсионных схем. «Дело», М. 1998. стр.14 – 50.

Методические рекомендации.

Для решения задач на семинаре рекомендуется создать учебный файл.. Этот файл является по существу «рабочей книгой» - шаблоном. Его следует использовать на практических занятиях и для выполнения домашних работ. Рекомендации к решению приведены на страницах файла. Ниже приведены некоторые страницы файла. При решении задач рекомендуется скопировать условие задачи и основные формулы соответствующей темы гл.1. Рекомендуется решать задачи, как по формулам, так и по финансовым функциям Excel. Это позволяет понять, по каким формулам ведется расчет в Excel. При решении задач желательно менять некоторые данные, что позволяет, например, более глубоко понять, как влияет частота начисления процента на величину наращенной суммы.

Для знакомства с реальными процентными ставками по депозитам и видами депозитов желательно использовать данные на сайтах банков, Интернет адреса которых легко найти на сайте http://www.personalmoney.ru/deposrch.asp?a=do.

Таблица процентных ставок в 2008 году (http://www.cbr.ru/statistics/?Prtid=cdp)

| ||||||||||||||||||||||||||||||||||||||||||

|

| 1 Межбанковская ставка - средневзвешенная ставка по 1-дневным межбанковским кредитам на московском рынке в рублях. |

| 2 Доходность ГКО - средневзвешенная по объемам и срокам в обращении доходность ГКО со сроком погашения не более 90 дней. |

| 3 Доходность ОБР - средневзвешенная по объемам и срокам в обращении доходность. |

| 4 Депозитная ставка - средневзвешенная ставка по рублевым депозитам населения в кредитных организациях сроком до 1 года. Начиная с апреля 2006 г. согласно Указанию № 1660 от 17.02.06 в расчет ставок по кредитно-депозитным операциям банков включаются данные филиалов кредитных организаций. |

| 5 Ставка по кредитам - средневзвешенная ставка по рублевым кредитам нефинансовым организациям сроком до 1 года. Начиная с апреля 2006 г. согласно Указанию № 1660 от 17.02.06 в расчет ставок по кредитно-депозитным операциям банков включаются данные филиалов кредитных организаций. |

Приложение

Таблица финансовых функции Excel для расчетов параметров процедур наращения.

| Название функции | Аргументы функции |

БС (будущая стоимость)

| Ставка – это ставка за период начисления процентов, а не годичная ставка процента. Поэтому при начислении m раз в год для нашей задачи Ставка равна = r/m. Кпер – количество периодов начисления процентов. При начислении m раз в году в течении n лет Кпер= n*m. Плт – постоянные по величине выплаты за период m в течении всего времени начисления процентов n. Если выплат нет, то по умолчанию Плт=0. Знак минус ставится, если деньги вносятся в счет погашения. Знак плюс ставится, если вам должны. Пс– начальная сумма или приведенная, сегодняшняя сумма. Начальная сумма вводится со знаком минус. Если начальная сумма отсутствует, то по умолчанию она считается равной нулю. Знаки у аргументов Плт и Пс зависят от условия задачи. Тип – значение 0, ставится по умолчанию и означает взносы (выплаты) в конце периода, значение 1 ставится, если взносы (выплаты) ставятся в конце периода. Если взносы (выплаты) отсутствуют, то значение аргумента |

ПС (приведенная (сегодняшняя) стоимость)

| Ставка– процентная ставка за период. Если взносы (выплаты) осуществляются два раз в год, Ставка = r/2. Кпер – количество периодов начисления. Если начисления производятся два раза в год в течении 3 лет, то Кпер = 2*3=6. Плт– платежи –выплаты постоянные за весь период начисления Кпер. Знак минус ставится, если вы вносите деньги (выплаты). Бс – будущая, наращенная сумма. Тип - значение 0, ставится по умолчанию и означает выплаты в конце периода, значение 1 ставится, если выплаты ставятся в конце периода. Если взносы (выплаты) отсутствуют, то значение аргумента Тип не влияет на результат Результат получается со знаком минус. Это означает, что надо выплатить указанную сумму. |

Ставка – процентная ставка за период начисления сложных процентов или инвестиций постоянной за весь период при постоянных выплатах.

| Кпер – количество периодов начисления за все время. Плт – постоянные по величине платежи за весь период. Берется со знаком минус. Пс – приведенная сегодняшняя сумма. Берется со знаком минус. Бс – будущая наращенная сумма. Результат – ставка за период начисления процентов. Годовая ставка равна ставка за период умноженная на число начислений в год. Тип - значение 0, ставится по умолчанию и означает выплаты в конце периода, значение 1 ставится, если выплаты ставятся в конце периода. Если взносы (выплаты) отсутствуют, то значение аргумента |

Кпер – количество периодов начисления (выплат) при постоянной процентной ставке и постоянных платежах.

| Ставка– процентная ставка за период начисления. Плт – постоянные во времени и по величине платежи Пс– приведенная, начальная сумма. Берется со знаком минус Бс- будущая, наращеная сумма. Тип - значение 0, ставится по умолчанию и означает выплаты в конце периода, значение 1 ставится, если выплаты ставятся в конце периода. |

Эффект – рассчитывает эффективную процентную ставку для номинальной (сложной) процентной ставки

| Кпер – количество периодов начисления за все время. Плт – постоянные по величине платежи за весь период. Берется со знаком минус. Пс – приведенная сегодняшняя сумма. Берется со знаком минус. Бс – будущая наращенная сумма. Результат – ставка за период начисления процентов. Годовая ставка равна ставка за период умноженная на число начислений в год. |

Дней360- вычисляет количество дней между двумя датами на основе года в 360 дне и месяца в 30 дней

| Нач_ датаи Кон_дата – даты количество дней между которыми надо вычислить. Метод -ЛОЖЬ или опущено-Американский метод (NASD). Если начальная дата является 31-м числом месяца, то она полагается равной 30-ому числу того же месяца. Если конечная дата является 31-м числом месяца и начальная дата меньше, чем 30-ое число, то конечная дата полагается равной 1-ому числу следующего месяца, в противном случае конечная дата полагается равной 30-ому числу того же месяца ИСТИНА- Европейский метод. Начальная и конечная даты, которые приходятся на 31-ое число месяца, полагаются равными 30-ому числу того же месяца Microsoft Excel хранит даты как целые числа и может выполнять над ними вычисления. По умолчанию порядковый номер 1 января 1900 года — 1, а 1 января 2008 — 39448, так как интервал в днях равен 39 448 . |

[1] Стоимость кредитов на межбанковском рынке депозитов.

[2]Для названия начальной суммы и возвращаемой суммы авторы различных учебников и статей применяют разные названия. Особенно большим разнообразием отличается перевод РV-present value. РV-present value переводится как «современная стоимость», «текущая стоимость», «современное значение». В «финансовых функциях» Excel, которые мы будем в дальнейшем активно применять при решении задач используются соответственно названия «начальная сумма» и «приведенная стоимость». Для задач наращения мы будем использовать термин «начальная сумма», а для задач связанных с потоками платежей «приведенная стоимость». Для наращенной суммы (FV –future value) в задачах наращения будем использовать термин «наращенная сумма», а во всех других задачах термин «будущая стоимость».

[3] На практике используется три временные базы. T0 = 360, а месяц равен 30 дням, T0 =360, месяц равен календарному числу дней. T0 =365, а продолжительность месяца считается равной календарной.

[4] В некоторых странах для компенсации инфляции используется метод индексации первоначальной суммы платежа. Эта сумма индексируется периодически с помощью заранее оговоренного коэффициента.

[5] см., например, У.Ф. Шарп, Г.Дж. Александер, Д. В. Вэйли. «Инвестиции». Инфра-М, М, 1997, стр.366.

[6] Банковское дисконтирование называют еще коммерческим учетом или просто учетом..

[7] Операции с векселями очень популярны. Вексель позволяет отказаться от посредников. В США более 60% ценных бумаг размещается с помощью векселей. Вексельный рынок регулируется законодательством.

[8] Маржа – комиссия, которая берется при выдаче кредита или комиссия брокера при продаже ценных бумаг.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 5087; Нарушение авторских прав?; Мы поможем в написании вашей работы!