КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Корпорации Дюпон

|

|

|

|

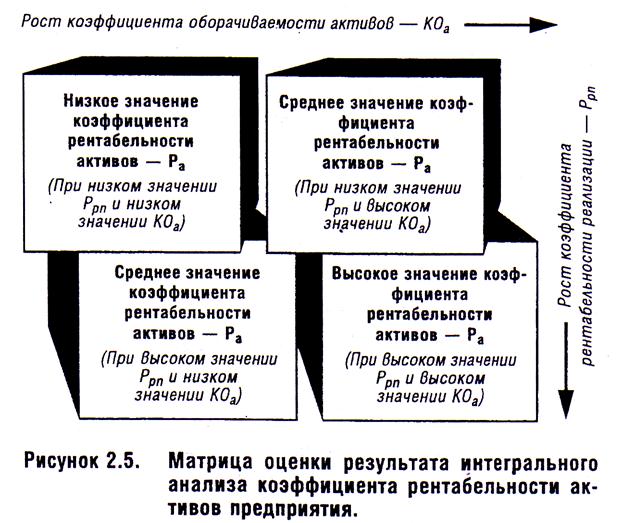

В основе этой системы анализа лежит „Модель Дюпона", в соответствии с которой коэффициент рентабельности используемых активов предприятия представляет собой произведение коэффициента рентабельности реализации продукции на коэффициент оборачиваемости (количество оборотов) активов:

где  — коэффициент рентабельности используемых активов;

— коэффициент рентабельности используемых активов;

— коэффициент рентабельности реализации продукции;

— коэффициент рентабельности реализации продукции;

— коэффициент оборачиваемости (количество оборотов) активов.

— коэффициент оборачиваемости (количество оборотов) активов.

Для интерпретации результатов, полученных при расчете „Модели Дюпона", может быть использована специальная матрица, представленная на рис. 2.5.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения рентабельности активов предприятия — увеличить рентабельность реализации продукции; ускорить оборачиваемость активов; использовать оба эти направления.

2. Объектно-ориентированная система интегрального анализа формирования прибыли предприятия. Концепция интегрированного объектно-ориентированного анализа прибыли, разработанная фирмой „Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования прибыли предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих „классы" элементов, непосредственно формирующих сумму прибыли. Пользователь сам определяет систему таких блоков и классов исходя из специфики хозяйственной деятельности предприятия, чтобы в соответствии с желаемой степенью детализации представить в модели все ключевые элементы формирования прибыли. После построения модели пользователь наполняет все блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систему блоков и классов можно расширять и углублять по мере изменения направлений деятельности предприятия и появления более подробной информации о процессе формирования прибыли.

3. Интегральная система портфельного анализа. Этот анализ основан на использовании „портфельной теории", в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля (система „прибыль—риск"). В соответствии с этой теорией можно за счет формирования „эффективного портфеля" (соответствующего подбора конкретных ценных бумаг) снизить уровень портфельного риска и соответственно повысить соотношение уровня прибыльности и риска. Процесс анализа и подбора в портфель таких ценных бумаг и составляет основу использования этой интегральной теории.

2.3. СИСТЕМЫ И МЕТОДЫ

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 347; Нарушение авторских прав?; Мы поможем в написании вашей работы!