КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

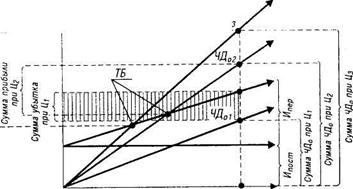

ИЛ. Бланк. График формирования точки плановой чистой операционной прибыли предприятия

|

|

|

|

График формирования точки плановой чистой операционной прибыли предприятия.

Из приведенного графика видно, что при запланированном объеме реализации продукции (Ртчп) предприятие может получить определенную сумму чистой операционной прибыли (ЧОПП), на размер которой сумма чистого операционного дохода (ЧДо) будет превышать сумму совокупных операционных затрат— как постоянных, так и переменных, а также сумму налоговых платежей, осуществляемых за счет прибыли. График может быть интерпретирован и в обратном варианте: при запланированной сумме чистой операционной прибыли плановый объем реализации продукции предприятия должен

находиться в точке Ртчп. Этот объем реализации продукции может быть определен в стоимостном выражении по формулам:

_ (ЧОПп+Ипост + НП)х100,

СРТ

У -У

'чд 'и пер

(ЧОПп+Ипост + НП)х100 =--------------------------------------

мп

где СРТЧП — стоимостной объем реализации продукции, обеспечивающий формирование плановой (целевой) суммы чистой операционной прибыли предприятия; ЧОПП— планируемая (целевая) сумма чистой операционной

прибыли предприятия;

Ипост— плановая сумма постоянных операционных издержек; НП — плановая сумма налоговых платежей за счет прибыли, исчисленная исходя из суммы чистой операционной прибыли и ставки налога на прибыль методом обратного пересчета;

Учд — уровень чистого операционного дохода к объему реализации продукции, %; У и пер — уровень переменных операционных издержек к объему

реализации продукции, %; умп — уровень маржинальной операционной прибыли к объему

реализации продукции, %.

7. Определение целевой суммы дохода при необходимом уровне цен на продукцию, финансовый механизм управления прибылью позволяет существенным образом влиять на уровень доходов через систему ценообразования на продукцию предприятия. Используя систему „Взаимосвязь издержек, объема реализации и прибыли", это можно проследить по графику, приведенному на рис. 8.11.

На графике представлено три варианта формирования суммы чистого операционного дохода в зависимости от трех значений уровня цен на реализуемую продукцию: Щ, Цг, Цз (объем реализации продукции в натуральном выражении — Рф — при всех трех вариантах остается неизменным).

При первом значении уровня цены на продукцию (Ц-|) сумма формируемого операционного чистого дохода является наименьшей и не покрывает сумму совокупных операционных издержек (Ипост + Ипер), вследствие чего результатом операционной деятельности предприятия является убыток.

При втором значении уровня цены на продукцию (Цг) реализуемый ее объем позволяет преодолеть точку безубыточности и предприятие имеет возможность сформировать определенную сумму валовой операционной прибыли (хотя и небольшую). Сумма чистого дохода при таком уровне цены существенно возрастает.

Сумма чистого. дохода, издержек] и прибыли _____]_________________________ У2°

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 284; Нарушение авторских прав?; Мы поможем в написании вашей работы!