КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Уровня доходности и риска

|

|

|

|

ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ ПО СООТНОШЕНИЮ

СОВОКУПНАЯ ОЦЕНКА СФОРМИРОВАННОГО

ОПТИМИЗАЦИЯ ПОРТФЕЛЯ, НАПРАВЛЕННАЯ НА СНИЖЕНИЕ УРОВНЯ ЕГО РИСКА ПРИ ЗАДАННОМ УРОВНЕ ДОХОДНОСТИ

ФИНАНСОВЫХ ИНСТРУМЕНТОВ ИНВЕСТИРОВАНИЯ

ОТНОСИТЕЛЬНО ВКЛЮЧЕНИЯ В ПОРТФЕЛЬ ИНДИВИДУАЛЬНЫХ

ФОРМИРОВАНИЕ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

ОЦЕНКА ИНВЕСТИЦИОННЫХ КАЧЕСТВ ОТДЕЛЬНЫХ ВИДОВ ФИНАНСОВЫХ ИНСТРУМЕНТОВ ИНВЕСТИРОВАНИЯ

Рисунок 12.4. Основные этапы формирования портфеля финансовых инвестиций предприятия в соответствии с современной портфельной теорией.

Рассмотрим основное содержание отдельных этапов и методов портфельной теории, позволяющих оптимизировать формируемый портфель финансовых инвестиций.

1. Оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования является предварительным этапом формирования портфеля. Она представляет собой процесс рассмотрения преимуществ и недостатков различных видов финансовых инструментов инвестирования с позиций конкретного инвестора исходя из целей сформированной им политики финансового инвестирования. Результатом этого этапа формирования портфеля является определение соотношения долевых и долговых финансовых инструментов инвестирования в портфеле, а в разрезе каждой из этих групп — доли отдельных видов финансовых инструментов (акций, облигаций и т.п.).

2. формирование инвестиционных решений относительно включения в портфель индивидуальных финансовых инструментов инвестирования базируется на избранном типе портфеля, реализующем политику финансового инвестирования; наличии предложения отдельных финансовых инструментов на рынке; оценки стоимости и уровня прибыльности отдельных финансовых инструментов; оценки уровня систематического (рыночного) риска по каждому рассматриваемому финансовому инструменту. Результатом этого этапа формирования портфеля является ранжированный по соотношению уровня доходности и риска перечень отобранных для включения в портфель конкретных финансовых инструментов.

3. Оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне доходности, основывается на оценке ковариации и соответствующей диверсификации инструментов портфеля.

Ковариация представляет собой статистическую характеристику, иллюстрирующую меру сходства (или различий) двух рассматриваемых величин в динамике, амплитуде и направлении изменений. В процессе оптимизации инвестиционного портфеля изучается ковариация изменения (колебания) уровня инвестиционного дохода по различным сопоставимым видам финансовых инструментов. Принцип проявления ковариации этого показателя графически иллюстрируется на рис. 12.5.

Вариант 1. Уровень доходности по финансовым инструментам.А" и „Б* колеблется во времени в одном направлении.

Время

Вариант 2. Уровень доходности по финансовым инструментам.А" и „Б* колеблется во времени в противоположных направлениях.

Рисунок 12.5. Характеристика ковариации колебаний уровня инвестиционного дохода по различным финансовым инструментам инвестирования.

Раздел IV. Управление инвестициями

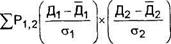

Плотность ковариации между уровнями доходности по двум видам финансовых инструментов инвестирования может быть определена на основе коэффициента корреляции, который рассчитывается по следующей формуле:

где ККф— коэффициент корреляции доходности двух финансовых

инструментов инвестирования;

Р-1 2— вероятность возникновения возможных вариантов отклонений доходности по каждому из сравниваемых финансовых инструментов;

Д1 — варианты уровня доходности первого финансового инст-_ румента в процессе его колеблемости; д1 — средний уровень доходности по первому финансовому

инструменту;

Д2 — варианты уровня доходности второго финансового инст-_ румента в процессе его колеблемости; д2— средний уровень доходности по второму финансовому

инструменту;

Ст1; ст2— среднеквадратическое (стандартное) отклонение доходности соответственно по первому и второму финансовому инструменту.

Коэффициент корреляции доходности по двум финансовым инструментам инвестирования может принимать значения от +1 (означающего полную и положительную корреляцию между рассматриваемыми величинами) до -1 (означающего полную и отрицательную корреляцию между рассматриваемыми величинами). Используя различия в ковариации инвестиционного дохода, можно подобрать в формируемый портфель такие виды финансовых инструментов, которые, не меняя уровня средней доходности портфеля, позволяют существенно снизить уровень его риска.

Диверсификация финансовых инструментов инвестирования позволяет уменьшить уровень несистематического (специфического) риска портфеля, а соответственно и общий уровень портфельного риска. Чем выше количество финансовых инструментов, включенных в портфель, тем ниже при неизмененном уровне инвестиционного дохода будет уровень портфельного риска. Графически эта зависимость иллюстрируется на рис. 12.6.

Как показывает график, увеличение количества используемых инструментов инвестирования позволяет существенно снизить уровень портфельного риска. По критериям западных специалистов минимальным требованиям диверсификации портфеля соответствует

Уровень несистематического (специфического) риска

Диверсифицируемый риск

Недиверсифицируемый риск

Раздел IV. Управление инвестициями

Уровень систематического (рыночного) риска

Количество финансовых инструментов в портфеле

Рисунок 12.6. Зависимость уровня несистематического и общего портфельного риска от количества финансовых инструментов инвестирования.

включение в него не менее 10-12 финансовых (фондовых) инструментов. В условиях неразвитости нашего фондового рынка этот критерий может быть несколько снижен.

Из рисунка видно также, что диверсификация позволяет уменьшить только несистематический риск инвестиционного портфеля — систематический риск диверсификацией не устраняется (его можно только возместить соответствующей премией за риск).

Результатом этого этапа формирования портфеля является обеспечение минимально возможного уровня его риска при заданном уровне инвестиционного дохода.

4. Совокупная оценка сформированного портфеля по соотношению уровня доходности и риска позволяет оценить эффективность всей работы по его формированию.

Уровень доходности портфеля рассчитывается по следующей формуле:

где УДП — уровень доходности инвестиционного портфеля;

УД/— уровень доходности отдельных финансовых инструментов в портфеле;

У,-— удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью.

Уровень риска портфеля рассчитывается по следующей форму-

У,-

ле:

где УРП — уровень риска инвестиционного портфеля;

УСР/— уровень систематического риска отдельных финансовых инструментов (измеряемый с помощью бета-коэффициента);

удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью;

УНРП — уровень несистематического риска портфеля, достигнутый в процессе его диверсификации.

Результатом этого этапа оценки портфеля является определение того, насколько удалось снизить уровень портфельного риска по отношению к среднерыночному его уровню, сформированному при заданном уровне доходности инвестиционного портфеля. В условиях функционирования нашего фондового рынка эта оценка должна быть дополнена и показателем уровня ликвидности сформированного портфеля.

Инвестиционный портфель, который полностью отвечает целям его формирования как по типу, так и по составу включенных в него финансовых инструментов, представляет собой „сбалансированный инвестиционный портфель".

Раздел 6. Управление денежными потоками

РАЗДЕЛ 6УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

Глава 15. Общие основы управления денежными потоками

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 466; Нарушение авторских прав?; Мы поможем в написании вашей работы!