КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пути снижения себестоимости продукции

|

|

|

|

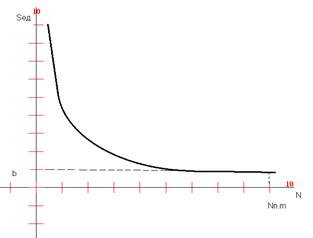

Зависимость себестоимости единицы продукции от объёма производства позволяют наметить основные пути снижения себестоимости продукции.

1. Т.к. самыми большими являются материально-энергетические затраты, то снижение их расхода является основным путём снижения себестоимости продукции.

2. Увеличение объёма производства продукции

В настоящее время себестоимость продукции постоянно увеличивается по причинам, не зависящим от предприятия. Снижение себестоимости предприятиям невыгодно.

ЗАВИСИМОСТЬ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОТ ОБЪЕМОВ ЕЕ ПРОИЗВОДСТВА

Если принять неизменной конструкцию изделия, неизменной технологию производства изделия и неизменными цены на материалы и энергию, то в пределах производственной мощности предприятия себестоимость в основном будет зависеть от объёмов производства продукции, что приближённо:

где СП – себестоимость всего объёма производства продукции;

а – постоянная часть себестоимости или постоянные расходы на весь объём производства продукции;

bN – переменная часть себестоимости продукции;

b – постоянные затраты на одно изделие;

N – Объём производства продукции.

Nn.М. – производственная мощность – максимально возможный объём производства при полном использовании оборудования, материальных и трудовых ресурсов, и прогрессивной организации труда.

Производственная мощность, есть величина переменная.

где ηn.M – коэф. использования производственной мощности;

Nф. – объём выпуска (тонн, шт.).

ЦЕНООБРАЗОВАНИЕ

Понятие и виды цен

Цена это денежное выражение стоимости товара. В целом в обществе сумма цен товаров равна сумме стоимостей товаров, но в каждом отдельном случае цена не совпадает со стоимостью товара.

В зависимости от полноты учета общественно-необходимых затрат цены бывают:

1. Оптовая цена предприятия – цена которую получает производитель товара, которая возмещает ему все издержки производства и дает прибыль.

ЦПР = СП + П,

где: СП – затраты;

П – прибыль.

2. Цена отпускная – цена, которую оплачивает потребитель производителю

ЦОТ = СП + П + НДС,

где: НДС – налог на добавочную стоимость. НДС = 18%.

Добавочная стоимость определяется:

ДС = Ц – МЗ = СП + П – МЗ,

ДС = ЗП + П,

где: ЗП – заработная плата.

3 Розничная цена – цена товара по которой его приобретает население

ЦР = СП + П +НДС + ИТО + ПТО +НДСТО,

где: ИТО – издержки торговых организаций;

ПТО – прибыль торговых организаций.

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Обобщающим качественным показателем эффективности работы предприятия – прибыль. Прибыль – одна из форм прибавочной стоимости или прибавочного продукта создаваемого на предприятии живым трудом и отчуждаемые в пользу государства и предпринимателя.

Количественно прибыль определяется как разница между выручкой (В) и полной себестоимостью продукции.

П = В – СП,

Прибыль подразделяется на:

1. Балансовая прибыль – общая сумма прибыли, получаемая предприятием и отраженная в балансе предприятия.

ПБ = ПР + ПВРД,

Где: ПР – прибыль реализационная;

ПВРД – прибыль от вне реализационной деятельности.

2 Прибыль налогооблагаемая

ПНО = ПБ – ПОС,

Где: ПОС – прибыль отчисляемая в особых случаях (%за кредит, спонсерская помощь).

С налогооблагаемой прибыли предприятие уплачивает налог на прибыль в размере 24% от налогооблагаемой прибыли.

3. Чистая прибыль – остается в распоряжении предприятия. Распределяется:

3.1. Фонд развития предприятия;

3.2. Фонд социального развития;

3.3. Фонд материального стимулирования;

3.4. Остаточное.

Абсолютная сумма прибыли зависит от уровня себестоимости и цен и от размера производства. Поэтому для оценки эффективности работы предприятия применяется относительный показатель, называемый рентабельность.

1. Рентабельность производства (коэффициент рентабельности производства) определяется:

2.Уровень рентабельности производства:

У100%

3.Для характеристики уровня рентабельности производства отдельных изделий показатель рентабельности определяется:

Уровень рентабельности зависит от отрасли промышленности и вида продукции. Самая рентабельная отрасль – газ 66%, машиностроение 12%.

ИНВЕСТИЦИИ

Понятие и виды инвестиций.

Себестоимость продукции относится к текущим затратам предприятия, но чтобы эти затраты осуществлялись необходимо организовать производство, построить предприятие, а для этого необходимы деньги. Эти деньги затрачиваются один раз и не на определенный срок. Единовременные денежные затраты на создание и совершенствование производственного объекта с целью получения прибыли, называются инвестициями или капитальными вложениями.

Состав капитальных вложений:

Коб = Коф + Кос + Кпр,

где Коф – капитальные вложения в основные фонды;

Кос – капитальные вложения в оборотные средства;

Кпр – прочие капитальные вложения:

1 затраты на проектно-изыскательские работы;

2 затраты на коммуникации;

3 затраты на инженерную подготовку территории;

4 затраты на содержание дирекции строящегося предприятия и подготовку кадров;

5 организационные расходы (регистрация и т.д.).

Прочие капитальные вложения = 15% от общих капитальных вложений.

В зависимости от форм воспроизводства основных фондов различают:

1. капитальные вложения на новое строительство;

2. капитальные вложения на расширение действующего предприятия;

3. капитальные вложения на реконструкцию предприятия;

4. капитальные вложения на техническое перевооружение действующего предприятия.

В зависимости от объёма производства, капитальные вложения бывают:

- общие Коб, руб. – общие капитальные вложения направленные в данный объект;

- удельные капитальные вложения на единицу продукции:

То предприятие в которое вкладываются деньги называется реципиент, то физическое или юридическое лицо, которое осуществляет капиталовложения называется инвестором.

ДИСКОНТИРОВАНИЕ ЗАТРАТ

Деньги являются обычным товаром, могут продаваться или покупаться. При продаже денег или при даче их на временное пользование, владелец денег требует определённый доход. В связи с тем, что деньги в разное время имеют разные цены, необходимо приводить их (цены) к начальному отрезку времени.

,

,

где Ен - нормы дисконта:

1. проценты, выплачиваемые банком при вкладе;

2. норма прибыли на капитал;

3. норма эффективности капитальных вложений.

Через t лет капиталовложения определяются:

(*)

где (*) – формула сложных процентов (в банковском и сберегательном деле).

Капиталовложения в начальный момент определяются:

х – коэффициент дисконтирования.

Ен - нормы дисконта, А процесс приведения денег к начальному моменту времени называется дисконтирование.

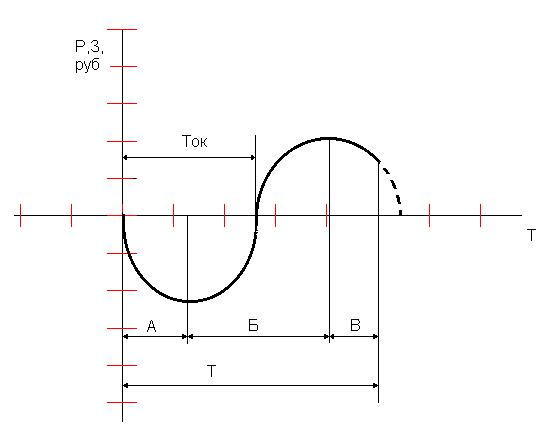

ИНВЕСТИЦИОННЫЙ ПРОЕКТ

Это планируемый и осуществляемый комплекс мероприятий, по вложению капитала в различные области и сферы экономики с целью его увеличения. Инвестиционный процесс это реализация инвестиционного проекта. Любой инвестиционный проект имеет определённый экономический жизненный цикл «Т»:

Три стадии осуществления:

А – инвестиционная (стройка предприятия, только затраты);

Б – производственная (период операционно-хозяйственной деятельности, выпуск продукции и реализация);

В – ликвидационная (предприятие прекращает своё существование).

ТОК – точка окупаемости проекта.

Горизонт расчёта «Т» разбивается на отдельные отрезки времени – в год – шаг расчёта.

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Вкладывать деньги в данный проект решается на основе определения эффективности инвестиционного проекта.

Существуют 2 вида эффективности:

- общая эффективность;

- сравнительная экономическая эффективность.

Каждый вид эффективности выражается рядом показателей: абсолютных и относительных. В качестве абсолютного показателя экономической эффективности отдельного инвестиционного проекта служит интегральный экономический эффект определяемый за весь жизненный цикл проекта «Эи».

Интегральный экономический эффект представляется чистым дисконтированным доходом:

где ЧДД – чистый дисконтированный доход.

где Pt – результат от осуществления проекта в шаге t;

Зt – затраты при осуществлении проекта на t шаге;

Ен – норма дисконта;

Т – жизненный цикл проекта.

,

,

где Sn – себестоимость;

К – капиталовложения (инвестиции).

,

,

где Ц – цена продукции;

N – объем выпуска продукции.

Если чистый дисконтированный доход за весь период существования проекта больше 0, то деньги можно вкладывать в этот проект, если меньше 0 то проект отвергается и ищется новое место вложения капитала.

Относительные показатели.

,

,

Индекс доходности проекта:

Если индекс доходности проекта > или = 1, то проект экономически эффективен, если < 1, то проект отвергается.

Срок окупаемости инвестиций:

Если он < 1 то проект экономически эффективен.

Внутренняя норма доходности.

ВНД представляет ту норму дисконта, при которой величина накопленного дисконтированного прихода равна накопленным дисконт. инвестициям:

Уравнение (**) не решается, т.е. из него нельзя определить внутреннюю норму доходности, она находится путём последовательных приближений и методом интерполяции. Постепенно задаются нормы дисконта или внутренняя норма доходности, и при этом значении считают чистый дисконтированный доход.

СРАВНИТЕЛЬНАЯ ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

В настоящее время любую техническую задачу можно решить несколькими способами.

При выборе из двух способов плавки чугуна наиболее эффективного показатели ЧДД применять нельзя, т.к. цена на жидкий металл не существует и не известен срок существования плавильной печи. Следовательно надо освободится от влияния цены и от горизонта расчета.

При этом количество продукции по сравниваемым вариантам должно быть одинаково.

Сравниваем 2 варианта. В качестве 1 варианта принимаем существующий метод производства. 2 – м принимается новый предлагаемый способ. Тогда

ЭИ=ЧДД2-ЧДД1=(Р2-(S2+К2)-(Р2-(S1+К1)

ЭИ=[ - (S2+К2)+(S1+К1)]=[(S2+К2) – (S1+К1)]

Годовой экономический эффект определяется:

ЭГ=(Sn1+ЕнК1) – (Sn2+ЕнК2),

ЭГ=(Sn1+ЕнК1) – (Sn2+ЕнК2),

где (Sn+ЕнК) –приведенные затраты, т.к. приведены к одинаковому отрезку времени и размерности в соответствии с Ен.

Для выбора лучшего варианта надо, чтобы приведенные затраты были min.

Зi=Si+ЕнКi=min

И тот способ плавки будет выгоднее в котором Зi=min.

Если мероприятия внедряются в одном и том же цехе часть затрат при этом не меняется и приведенные затраты рассчитываются на основе технологической себестоимости.

Зi=SТЕХi+ЕнКi

Показателями экономической эффективности служат:

1) Коэффициент сравнительной экономической эффективности капитальных вложений.

Ер – расчётный коэффициент. Если сравнивать два каких-то варианта и расчётный коэффициент Ер>Ен (нормативного), то эффективней будет новый (или второй) вариант.

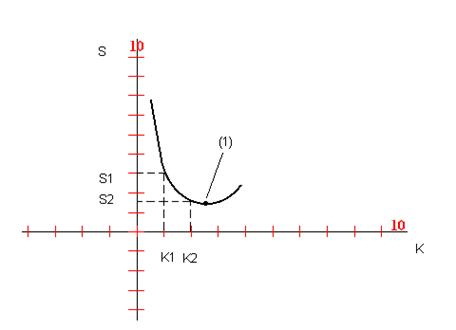

Сущность определяет зависимость между капитальными вложениями и себестоимости продукции.

где S1 – S2 – снижение себестоимости;

K2 – K1 – дополнительные капитальные вложения.

Если Ер>Ен, то всё хорошо!

2) Срок окупаемости дополнительных капитальных вложений:

или

где

Значение близкое к точке (1) берут за норму, но не дальше этой точки (см. рис).

получим:

где З – приведённые затраты.

Если З1 – З = Эг – годовой экономический эффект (за 1 год).

Критерием экономической эффективности является min З.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 323; Нарушение авторских прав?; Мы поможем в написании вашей работы!